調査報告書:中国

| 発 行 | |

■ 2018年9月27日 |

|

| 体 裁 | |

■ A4判、316頁 |

|

| 価 格 | |

■ 176,000円(税込) |

|

| ご案内用チラシPDF | |

|

|

外資系企業の中国進出が進む中、中国系は技術力向上で対応

- 成長が続く中国電動車部品産業の現状を分析し今後の発展トレンドを展望!!

- 自動車メーカーの電動車部品調達関係を整理し、提携関係を詳報!!

- 電池・BMS・モーター等部品別に主要プレイヤーを紹介し、競合関係も整理!!

- 主要サプライヤーの電動車部品関連動向を報告し、事業戦略を分析!!

中国における電動車(PHEV+EV+FCEV+HEV)の生産台数は、複数の都市によるナンバープレート規制や中央・地方政府による補助金政策の実施により、2011年のわずか1.3万台から2017年に89.3万台と急速に拡大しました。中国政府は電動車を中国自動車産業の国際的な発展に向けた最重要分野として奨励しており、新エネルギー車(PHEV+EV+FCEV)の市場規模を2020年に200万台、2025年には700万台に到達させる目標を掲げています。

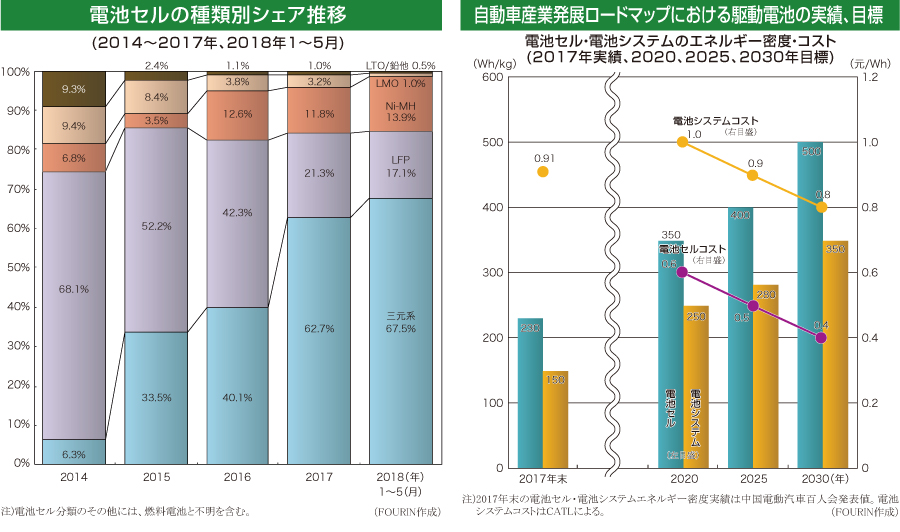

また、電動車部品産業も電動車市場に比例して需要が拡大しています。特に電動車の航続距離を左右する駆動電池に関しては、中国政府が自動車産業発展ロードマップにおいて提出した電池セル・システムのエネルギー密度・コスト目標を達成するため、高エネルギー密度と低コストを両立させるNCM811(三元系、ニッケル:コバルト:マンガンの比率は8:1:1)電池が各メーカーの開発重点となり、今後もシェア拡大の継続が予想さます。一方、政府の政策インセンティブにより、中国系サプライヤーの成長も著しく、2017年、CATLがパナソニックを抜き、世界最大の駆動電池メーカーに成長。近年は欧州等への進出も加速しています。中国系サプライヤーはこれまで技術力で先行していた外資系サプライヤーを猛追しており、外資系自動車メーカーへの部品納入も拡大しています。

一方、電動車補助金政策が2020年を最後に終了することに伴い、今まで政府政策主導であった中国電動車産業は正式に市場主導へ転換し、電動車サプライヤーも淘汰・再編の時代を迎えています。技術力で優位性を持っている外資系も中国市場を改めて見直す必要があります。

本調査報告では、中国電動車部品産業のプレイヤーの最新動向を報告し、事業戦略を分析します。自動車メーカーの調達動向も系列別に整理したのに加え、政府による電動車支援策も紹介します。さらに、今後の発展トレンドや市場の将来性を展望します。部品産業のプレイヤーとして自社のビジネスを成功に導くためには、競合他社や自動車メーカーの動きをいち早く把握し、分析することが必要です。

当案内をご高覧頂き、関係部署ともご相談いただき、ご採用賜りますようお願い申し上げます。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼1章へ | ▲PAGE TOP |

総論 |

|

| ▲総論へ / ▼2章へ | ▲PAGE TOP |

第1章 |

|

中国電動車部品産業の現状と将来

|

|

電動車開発支援 | : | 完成車及び部品産業を育成、「国家重点研究開発計画」の2018年度助成金は9億元の見通し |

機電一体化システム | : | 3 in 1の一体型が主流、自動車メーカーは外部調達から内製へ移行を計画 |

電動車部品分野別の納入状況 | : | 中国系がシェア7割超を維持、トヨタの拡販により日系の市場シェアが拡大 |

| : |

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

電動車主要部品別の事業動向

|

|

| : | ||

BMS | : | 需要拡大を受け各社が生産体制を強化、納入先を確保するための市場競争が激化する見通し |

車載充電器 | : | 中国系は中国系完成車メーカーを中心に納入を拡大、外資系は中国企業と合弁会社の設立でシェア獲得へ |

車載充電コンセント | : | 充電プラグ、現地系の事業拡大が継続、競争激化で経営破たんの会社が出現 |

| : | ||

磁石 | : | 中科三環、正海磁材等の中系メーカーは電動車メーカーへの納入を推進、TDKや日立金属等外資系もシェア奪取へ |

PCU | : | 外資系大手サプライヤーは能力増強を実施、中国系は電動車コア部品の一部として生産体制を構築 |

レゾルバ | : | ミネベアが中国市場向けの製品ラインを拡充、中国系は現地系自動車メーカーを中心に納入 |

電動エアコン・コンプレッサー | : | 現地系の動きが活発、奥特佳は一汽-VWのサプライヤーに認定 |

DC-DCコンバータ | : | 需要拡大に応じて外資系や中国系メーカーも生産能力増強に注力、市場競争が激化へ |

電動ウォーターポンプ | : | 電動車市場拡大とともに需要増加、中国系サプライヤーの成長が加速 |

高圧ケーブル/ワイヤーハーネス | : | 中国系の能力増強が活発化、BYDは内製による生産体制を強化 |

コンデンサ | : | 法拉電子、銅峰電子を始めとする中国系サプライヤーは電動車向けのフィルムコンデンサの生産能力増強を推進 |

12V ISS、48Vシステム用電池 | : | 主要メーカーが生産能力増強を推進、納入拡大にも注力 |

減速機 | : | 精進電動や上海電駆動などの中国系は商用車を中心に納入、ZF、GKNなどの外資系は現地生産を推進 |

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

自動車メーカーの電動車部品調達戦略

|

|

欧州系自動車メーカーの調達戦略 | : | BMW・M-Benzなどバッテリーシステムを内製で対応、セル調達先はCATL一強 |

米国系自動車メーカーの調達戦略 | : | GMとFordは合弁相手と協力、Teslaは中国工場稼働までにサプライチェーンの構築が課題 |

| : | ||

韓国系自動車メーカーの調達戦略 | : | 韓国系サプライヤーからの調達を維持しつつ、中国系との取引を拡大へ |

| : |

| ▲3章へ | ▲PAGE TOP |

第4章 |

|

電動車部品サプライヤーの事業動向 |

|

BYD | : | 生産能力増強で事業規模の拡大を推進、長安汽車との提携でリチウムイオン電池の外部販売を加速 |

| : | ||

貝特瑞新能源材料(BTR) | : | 電動車市場拡大により売上高増加、生産体制を整備し安定納入を目指す |

| : | ||

科力遠 | : | 工場稼働に伴い事業回復の兆し、中国系完成車メーカーとの提携で納入確保を目指す |

天津力神電池 | : | 東風汽車と合弁で駆動電池工場を建設、高エネルギー密度製品の投入で競争力強化を目指す |

北京国能電池 | : | 納入拡大に応じて工場建設を推進、2018年は乗用車での搭載拡大を目指す |

深圳沃特瑪電池 | : | 能力拡張の一方、資金繰り悪化により半年間生産停止、業界に警鐘を鳴らす |

銀隆新能源 | : | 生産能力増強を進める一方で販売が減少、製品の航続距離延長が課題となる |

万向集団 | : | 電動車関連へ事業転換を推進、既存事業は万向銭潮に集約し、48Vシステム用部品に注力 |

中航鋰電(洛陽) | : | 洛陽工場と江蘇工場で生産増強、Continentalと提携して48V電池システムを開発 |

比克電池 | : | 2020年までに生産能力15GWhを目指して能力増強を推進、電動車事業にも進出 |

捷威動力 | : | 需要拡大に応じて江蘇塩城で生産増強を推進、電池セル・パックのエネルギー密度の向上に注力 |

中信国安盟固利動力科技 | : | 天津と蘇州で駆動電池の生産を増強、販売拡大に向けてリチウム電池のコスト削減及び寿命延長に注力 |

孚能科技 | : | 電池セルパックの販売拡大に応じて生産能力増強に注力、北汽集団と提携して安定納入を目指す |

Microvast | : | 急速充電式電池の新製品を投入、グローバルで路線バス網の拡充を推進 |

韓国系電池メーカー | : | NEV補助金対象外により低迷、2020年のNEV補助金撤廃後に向けて事業を再構築 |

パナソニック | : | 車載電池事業に重点投資し能力増強、中国系や外資系メーカーへの納入拡大にも注力 |

華霆動力 | : | 江淮汽車との合弁工場が稼働して安定供給を確保、支社を設立し雲度新能源に納入を開始 |

科列技術 | : | BMSの生産能力強化を推進、技術力向上で納入拡大を目指す |

均勝電子 | : | 外資系大手メーカーへの納入拡大、BMS及び48Vシステムは25〜30%のシェア獲得が目標 |

億能電子 | : | 経営業績が低迷、創力集団の資金を活用し新事業への参入を計画 |

杭州富特科技 | : | 需要拡大に伴い生産能力の増強に注力、2018年の売上高8億元を目指す |

深圳欣鋭科技 | : | 深圳証券取引所に上場、資金調達により車載電源工場や開発センターを建設 |

鉄城信息 | : | 生産能力増強で販売拡大に対応、日産、BMW等の外資系への納入も視野へ |

得潤電子 | : | 企業買収により電動車事業拡大、外資系メーカーへの納入が増加 |

Vertiv | : | 運営効率向上のため親会社から独立、電源ソリューションサービス事業を引き継ぐ |

POSCO | : | 中国系企業と電池部材の合弁会社を設立、自動車メーカーへのマーケティング強化にも注力 |

大洋電機 | : | Ballardの技術を導入して水素燃料電池事業を強化、完成車メーカーとの提携でモーターや水素燃料電池の納入を確保 |

大地和電気 | : | 2017年売上高は前年比43.9%減の2.3億元と低迷、開発子会社を設立し製品力の向上を図る |

方正電機 | : | 納入拡大に応じてモーターの生産能力増強を推進、JLR等のハイエンドメーカーへの納入で利益拡大を目指す |

精進電動 | : | 中国内外へ部品納入が増加、生産能力増強と完成車メーカーとの提携強化を推進 |

巨一自動化 | : | モーター納入が大幅に増加、江淮汽車とVWの合弁ブランド車向けに納入 |

Valeo | : | 中国で工場を増設し生産体制を強化、中国一汽傘下部品メーカーと提携し合弁会社を設立 |

BorgWarner | : | 企業買収により電動車事業を強化、新工場の稼働により部品の生産能力を増強 |

ZF | : | 電気駆動アクスルの国産化を2019年に計画、北京海納川と合弁企業を設立し北汽集団へ納入 |

Magna | : | 華域汽車と電気駆動システムの合弁会社を設立、Getragを通じて電動車用変速機の生産を強化 |

Bosch | : | 聯合汽車電子を通じて48Vシステムを生産、電動車部品技術を中国に導入し現地化を進める |

匯川技術 | : | 電動車制御関連部品の販売が拡大、開発センターの整備を推進して製品力向上へ |

Delphi | : | パワートレイン部門が分離独立、48Vマイルドハイブリッドシステムの開発に注力 |

Continental | : | モーターや機電一体型システムの現地生産を開始、48Vシステムは合弁子会社を通じて供給 |

Infineon Technologies | : | 2017年中国売上高は17.4億ユーロ超、上汽集団とパワー半導体の合弁生産会社を設立 |

デンソー | : | 広汽集団と提携して電動車部品を開発、グローバルで電動車部品の開発を強化 |

日立オートモティブシステムズ | : | 広州にモーター用部品の工場を新設、2018年の中国売上高は2010年度の2倍を目指す |

中科三環 | : | Teslaとネオジム磁石の納入契約を締結、日立金属との合弁工場が稼働 |

正海磁材 | : | Nd-Fe-B磁石と駆動モーターを支柱事業として、国内外に開発会社を新設して技術力向上へ |

奥特佳 | : | 企業買収によりエアコン事業を強化、販路拡大により2018年は販売増加の見通し |

住友電気工業 | : | 中国EV需要増を見越してモーター巻線を増産、今後の需要に応じて現地生産の増強も検討 |

三井ハイテック | : | 2017年度中国売上高は前年比21.1%増と好調、電動車部品の需要増に対応し上海工場を拡張 |

寧波震裕科技 | : | 顧客集中度の高さ等を理由にIPO申請が却下、電動車用電池カバーの生産能力を増強 |

GROB | : | 外資系・中国系メーカーと取引関係を構築、2018年は電動車部品用工作機械の生産能力増強を計画 |