調査報告書:世界

| 発 行 | |

■ 2022年3月29日 |

|

| 体 裁 | |

■ A4判、369頁 |

|

| 冊子版+報告会価格 | |

■ 1,650,000円(税込)※国内送料込 |

|

| ご案内用チラシPDF | |

|

|

新ステージに入るBEV競争、内外製戦略の再構築とコスト削減

世界主要地域・各国では、2050年を前後にしてカーボンニュートラルを目指す動きが活発化しています。炭素排出を実質ゼロにするために、自動車を含む輸送部門や様々な分野で脱炭素化を図るための努力が求められおり、2025年以降欧州地域を皮切りにエンジン(ICE)車の販売禁止やZero Emission Vehicle(ZEV)販売義務制度の導入等が活発化し、自動車産業における電動化シフトが急ピッチで進んでいます。こうした中で、主要自動車メーカー各社に対し、これまで以上に炭素排出を抑えるまたは実質ゼロにするよう求める政策や産業的な要求から、VW、Stellantis、GM、トヨタ、ホンダ、Renault/日産、Hyundai/Kiaといった既存完成車メーカーに、TeslaやRivian、Lucid Motors、Canoo、Arrival、NIO、Xpengといった新興BEVメーカーが加わる形でBEV中心の電動化に向けた各社の競争が激化しています。さらに、GAFA+Mと代表されるIT企業も近年、自前のIT技術を搭載し、コネクテッド・自動運転・シェアリングサービスに対応させたBEV(CAS-BEV)をもって自動車産業への参画を図る動きも鮮明になっています。

BEVに対する関心が高まる中で、最近の注目ポイントは「BEVの製造コスト」です。2022年以降予想される主要国における補助金制度の廃止が視野に入り、BEVの製造コスト低減が本格化します。これまで既存完成車メーカーはICE車で享受してきた収益基盤が、電動化、とりわけBEV化に進む中で高コスト構造と少量生産による利益低下で、今後の持続的な収益性の確保が厳しくなりつつあるからです。

この電動化の対応と収益性の実現を両立させるために注目されるのが、「コストパフォーマンスの維持かつスケールの確保」で、このためには、大前提となる電動化コア部材のバッテリーに加え、モーター・減速機・インバーダーの三位一体(eAxle)の低コスト・安定調達の可否が、今後の競争ポイントになると言っても過言ではありません。ただ、近年急ピッチで進む電動化への対応の中、COVID-19による世界的な需給バランスの混乱、材料・資源不足といったマイナス要因に加え、ロシア・ウクライナ戦争から勃発した、ロシアデカップリングによるさらなる資源不足への不安は、電動化への対応をより厳しくする要因になっております。とはいえ、各国環境規制や電動車普及政策は依然として自動車産業の大きな課題となっていることに変わりはありません。

本マルチクライアント調査報告書では、世界自動車産業の業界関係者からのヒアリング調査を通じて、主要国、自動車・部品関係者が推進する電動車戦略の最新動向を調査・分析いたしました。各国の規制・政策ベースの電動化計画・展望と業界における電動化への対応と進捗に加え、あわただしく変化している電動化関連技術、システムやソリューション、部品やサプライチェーンといった側面から、2025年から2030年、2035年といったスパンでの自動車産業の展望を行う類のない調査報告書です。弊社では、既に数々の世界自動車産業の電動車戦略をテーマにしたマルチクライアント調査報告書を発刊しており、数年をかけて世界各国の電動化に関する定点観測を続けております。これは各国・地域、主要自動車メーカー、Tier1/2部品メーカーの関係者と情報ネットワークを構築するなど、多様な声をお聞きさせていただいているからこそです。

当案内をご高覧のうえ、ぜひとも関係各社の電動車戦略の策定・点検・軌道修正等にご活用ください。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼1章へ | ▲PAGE TOP |

総論 |

|

2035年電動化に向けた自動車産業のサプライチェーン構築における主導権競争

|

|

| ▲総論へ / ▼2章へ | ▲PAGE TOP |

第1章 |

|

主要国・地域別規制・政策・市場動向・市場予測

|

|

1-1. | 欧州 | : | 気候野心強化にBEV市場構築が喫緊の課題に、サステナブル金融、都市モビリティの側面支援 |

| : | |||

1-3. | 中国 | : | 燃費規制の厳格化、2025年より導入予定のLCA規制からHEVが再評価され2035年にBEVに次ぐ2位の市場規模へ |

1-4. | 日本 | : | 2030年度にGHG46%削減目指すNDC発表、2030年度新燃費基準でBEV/PHEVをCAFE方式の対象に追加 |

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

主要電動部品分野別技術関連動向

|

|

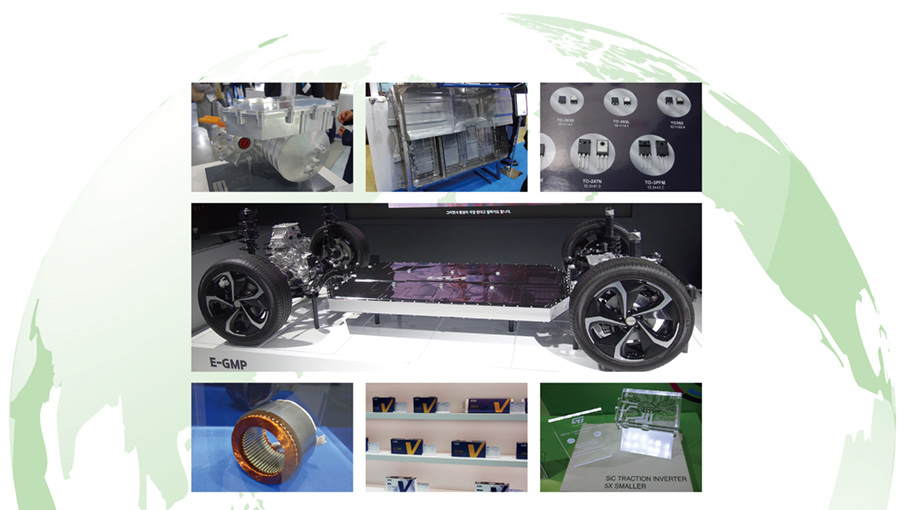

2-1. | BEVプラットフォーム | : | Skateboard方式が主流へ、モジューラー設計によりスケール確保とコスト低減がポイント |

| : | |||

2-3. | バッテリー | : | 全固体遅れの中、ハイニッケル・コバルトレス化が進展、バッテリーパックはCTP、長期的にCTBまたはCTCが鮮明化 |

2-4. | パワーエレクトロニクス | : | 機電一体化eAxleの本格化に伴い、インバーターとDC-DCコンバーター・OBCの一体化が進展 |

2-5. | 熱マネジメント | : | EV航続距離確保における重要性が増大、CAS-BEV化でソフトウェア+OTA連動技術も到来へ |

2-6. | 軽量化 | : | 車体やバッテリー筐体にアルミや高張力鋼の使用を拡大、樹脂やCFRPの導入による更なる軽量化と安全性の確保を目指す |

2-7. | CAS-BEV | : | BEVの高付加価値化の動きが鮮明、IT系の自動車産業への参入とともに自動車の高機能化が進展 |

2-8. | プラットフォームビジネス | : | 受託生産、リユースなどを視野に登場、Canoo、Arrival、REEがB2B向けを中心に独自プラットフォームを提供 |

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

主要完成車メーカーの電動車戦略

|

|

| : | |||

3-1-2. | Mercedes-Benz | : | ハイエンドBEVをコア製品として高収益目指す、Eドライブ技術強化に加え先進のUX技術にも注力 |

3-1-3. | BMW | : | コストと性能の最適化につなげるEドライブ開発で先行、BEV中心での気候中立化と高収益維持に向けNeueKlasseを導入へ |

3-1-4. | Renault | : | 2030年Renaultブランド欧州乗用車BEV100%を目指すアライアンス共通電池・PFと垂直統合で次世代の競争力を構築 |

3-1-5. | Stellantis | : | 2030年欧州100%、北米50%BEV化目標、世界BEV500万台販売体制構築へ |

3-1-6. | Volvo Cars | : | 2030年フルBEV化に向けGeelyがバックアップ、BEVコスト水準を2025年までにICEと同等まで抑制し高収益確保目指す |

3-1-7. | Jaguar Land Rover | : | 電動車向け計3アーキテクチャを新たに導入、2030年に全車種BEV設定、BEV販売比率60%想定 |

3-2-1. | GM | : | BEV主軸で2030年に500万台達成を目標、2030年までに25モデルのBEV展開、LGと協力でバッテリー合弁を設立 |

3-2-2. | Ford | : | 欧米での商用車先行のBEV事業計画を具体化、2030年40%BEV化長期目標に向け、2025年60万台の量産体制構築 |

3-2-3. | Tesla | : | 価格競争力の向上に向け内製化投資を強化、新開発4680セルとCell to Chassis技術がキーワード |

3-2-4. | Rivian | : | パフォーマンスSUV/ピックアップBEV、商用バンを展開、21700円筒形ハイニッケルセルをSamsung SDIより調達 |

3-2-5. | Lucid Motors | : | 第2のTeslaを目指す新興BEVメーカー、Teslaとは異なる高級BEV戦略を本格化 |

3-2-6. | Canoo | : | BEVスケートボードプラットフォーム分野に特化、使途に合わせたBEV製造・供給を推進、プラットフォームもリユース |

| : | |||

3-4-1. | トヨタ | : | 2030年世界販売350万台のBEV戦略加速、BEVの開発・生産投資4兆円を計画 |

3-4-2. | SUBARU | : | 2022年以降BEV Solterraを世界展開、トヨタとのアライアンス活用で開発効率化 |

3-4-3. | スズキ | : | 2025年までに軽乗用BEV投入方針、軽商用BEVはトヨタ等との連携を通じ開発目指す |

3-4-4. | マツダ | : | 2030年電動化比率100%に目標設定、独自電動化技術に加えHEVの一部でトヨタTHS活用 |

3-4-5. | 日産/三菱自 | : | Ariyaと軽モデルでBEV戦略加速、コバルトフリー電池や全個体電池など電池開発も強化 |

3-4-6. | ホンダ | : | 2040年に全世界ZEV比率100%目標、北米と中国をZEV戦略の中核市場と位置付け |

3-5-1. | 中国一汽 | : | 自主ブランド乗用車事業、NEV製品ラインアップを拡充、カーボンニュートラル実現には、水素エンジン車を提案 |

3-5-2. | 上汽集団 | : | 2021年にNEV化率は30%に達し、高級BEVへ市場参入、Teslaを含むスタータアップに対抗 |

3-5-3. | 東風汽車 | : | IGBTモジュールを含め、e-Axleの内製化を進め、エンジン技術向上でPHEV・HEVの製品投入を本格化 |

3-5-4. | 北汽集団 | : | 自主ブランド事業の回復に向けてHuaweiと提携強化、HEV・PHEV製品ラインも用意 |

3-5-5. | 長安汽車 | : | NEV事業打開に向けe-Axleは3in1から7in1へのシフト、HEVはP2からP1+P3へのシフト |

3-5-6. | 広汽集団 | : | 2025年NEV率50%を目指し、e-Axleは外注依存、電池は自社開発/内製をも進め、HEV/PHEVは内製・外注で両輪 |

3-5-7. | 長城汽車 | : | 中国市場の嗜好に合わせて2モータ2段変速のHEVを採用、全走行領域の燃費と加速性能を両立 |

3-5-8. | 吉利汽車 | : | 2021年1~10月は前年同期比2.1%の微増、ZEEKR発売も半導体不足で通年の目標達成難しく |

3-5-9. | 比亜迪 | : | ブレードバッテリを全面搭載し、PHEVはDM-i、BEVは8in1のe Platform 3.0へシフト |

3-5-10. | 蔚来(NIO) | : | 販売好調で自社工場建設へ、電池リースと電池交換技術の利用拡大を推進 |

3-5-11. | 小鵬(Xpeng) | : | 広東省と湖北省で工場3ヵ所を建設、自動運転機能を強調するNEV技術開発を推進 |

3-5-12. | 理想汽車 | : | レンジエクステンダEVで成長を果たし、EV専用の「Whale」と「Shark」プラットフォームも開発 |

| ▲3章へ | ▲PAGE TOP |

第4章 |

|

主要自動車部品メーカーの電動部品戦略 |

|

4-1-1. | Bosch | : | SiC半導体自社生産を背景にパワーエレクトロニクスの競争力を強化、燃料電池事業も重視 |

4-1-2. | Vitesco Technologies | : | 機電一体やEドライブ制御、サーマル制御技術に注力、次世代EMR4や800Vインバータの受注拡大 |

4-1-3. | ZF | : | Eドライブ主要HWを全て手がけ、機電一体型コスト力とSWを含むパッケージングで競争力向上、8速AT PHEVシステムも一体化 |

4-1-4. | Schaeffler | : | HEVとBEV向け統合ユニットを開発、パワーエレクトロニクスも含めシステム統合進める |

4-1-5. | Valeo | : | 高電圧製品事業拡大に次ぎ、マイクロモビリティ向け48Vシステムで幅広い製品を展開 |

4-1-6. | GKN Automotive | : | メカニカル技術やシステム制御ノウハウを強みとして、同軸型の機電一体Eドライブに注力 |

4-2-1. | BorgWarner | : | 新戦略「Charging Forward」でBEV注力を宣言、400V/800V対応のモーター、インバーター等の受注を活発化 |

4-2-2. | Magna | : | 電動化強化に向けLG電子と合弁を設立、傘下Magna Steyrのノウハウ活用しBEV一台のソリューション提案 |

4-2-3. | Dana | : | ピックアップ/商用車向け電動化ソリューションを展開、SUVやパフォーマンスカー向け電動化技術の実用化も推進 |

4-2-4. | Lear | : | E-System部門を中心に電動化ニーズに対応、高電圧ハーネスとパワエレを両軸にCAS-BEVへの対応を強化 |

4-2-5. | American Axle Manufacturing | : | 三位一体Eアクスルを主力化、REE Automotiveとモビリティ用インホイールモーターで提携 |

4-3-1. | LGグループ | : | Hyundai、GM、Teslaへの対応を加速、バッテリーでは2030年までに500GWh/年以上の生産能力を拡充へ |

4-3-2. | POSCOグループ | : | 素材企業としての事業強化を加速、モーターコア・バッテリー素材を中心に電動化対応を推進 |

4-3-3. | 現代Mobis | : | 現代自グループの全方位な電動化に対応、三位一体Eアクスルとバッテリーパック事業を中心に収益拡大を目指す |

4-3-4. | SK Innovation | : | 2030年にバッテリー生産能力を500GWhに増強、Fordとバッテリー合弁Blue Oval SKを本格始動へ |

4-3-5. | Samsung SDI | : | VW・BMW・Stellantis向けの角形セル事業を強化、初の米国セル生産拠点を2023年に稼働する計画 |

4-4-1. | デンソー | : | 電動化製品が競争力の中核、脱エンジン分野へ事業ポートフォリオ入れ替え |

4-4-2. | アイシン | : | グループ中核2社統合で新会社アイシン発足、電動製品フルライン展開でCN実現目指す |

4-4-3. | BluE Nexus | : | トヨタ資本参加で技術サポート力強化、トヨタGr.が蓄積した信頼性と価格競争力の両立 |

4-4-4. | 三菱電機 | : | 電動化/ADAS合計で2025年度売上高2,500億円/営業利益率7%以上目指し幅広いニーズに対応 |

4-4-5. | 日立Astemo | : | 4社統合で2021年1月設立、各社のノウハウ結集し環境性能と走行性能を両立するモーター開発に注力 |

4-4-6. | 日本電産 | : | 2030年駆動モーター世界シェア目標を上方修正、「取れる案件は全て取る」スタンスで事業急拡大 |

4-4-7. | パナソニック | : | 電動化進展で電池事業好調な一方、車載システム事業はコロナ影響長期化や半導体不足で低迷 |

4-4-8. | マレリ | : | 旧カルソ/旧Marelliの幅広い製品群を活かし、次世代電動車向けに基幹部品のシステム提案目指す |

| : | |||

4-5-2. | 億緯鋰能(EVE) | : | 電動化に伴う需要増で受注が急増、生産能力の拡大に取り組み、提携・買収により原材料を確保 |

4-5-3. | 蜂巣能源(Svolt) | : | 2025年能力整備を200GWhから600GWhに上方修正世界トップメーカーを目指す |

4-5-4. | 孚能科技(Farasis) | : | Daimler、吉利、広汽等からのパウチ型電池需要増に応じて生産能力増強に取り組む |

4-5-5. | 遠景動力(Envision AESC) | : | 日産の電動車増産に伴い工場新設、バッテリー事故ゼロを武器に外販拡大も目指す |