調査報告書:アジア

| 発 行 | |

■ 2019年6月28日 |

|

| 体 裁 | |

■ A4判、292頁+CD |

|

| 価 格 | |

■ 176,000円(税込) |

|

| ご案内用チラシPDF | |

|

|

国内と輸出用でASEAN各国の部品生産が拡大

- タイで電動車生産投資奨励策がけん引し電動車部品の生産拡大!!

- フィリピン・ベトナムで自動車部品の輸出拠点化の動き!!

- 主要自動車メーカー18 社のASEAN生産・調達・供給戦略を報告!!

- 日系・欧米系・地場系部品メーカー101社のASEAN事業戦略を分析!!

- ASEAN主要国のモデル別自動車生産・輸出・販売統計をCDに収録!!

ASEANでは、2018年に域内生産台数が437万台となり、2020年に450万台を超えることも現実味を帯びてきました。最近5年間に亘った自動車需要の縮小・停滞の時期からの脱却がみえてきました。また、タイでは次世代自動車産業育成を目的とした電動車生産投資奨励策を導入。インドネシアやマレーシアもこれに追随する政策を打ち出すと考えられます。

2016年発効のParis協定に沿うように、ASEAN各国では排ガス規制強化の動きも進行しています。現状ではEuro4基準が主流となっておりますが、タイやインドネシアなどでは、2020年代前半にかけてEuro5への移行の道筋が示されております。こうした中で、自動車部品メーカーも各国の規制強化に向け、設備投資増強などの対応が必須になってきます。

『ASEAN自動車部品産業2019』は、ASEAN地域の自動車部品産業を分析する特別調査レポートで、ASEAN主要8ヵ国の自動車産業構造や産業政策、自動車メーカー18社、自動車部品メーカー101社の域内事業展開を盛り込みました。

当案内をご高覧の上、ぜひご採用いただき、貴社のASEAN事業戦略の策定にご活用いただければ幸甚です。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼1章へ | ▲PAGE TOP |

総論 |

|

新たな分業・補完体制に向かうASEAN自動車部品産業、多様性を活かした生産拠点に発展 |

|

▽事業環境 | : | 経済格差が拡大、国際競争力の向上が命題 |

| : | ||

▽環境・安全 | : | 電動車生産拡大へ、NCAPは試験項目を拡充 |

| : |

| ▲総論 / ▼2章へ | ▲PAGE TOP |

第1章 |

|

ASEAN各国の自動車・部品産業の概況 |

|

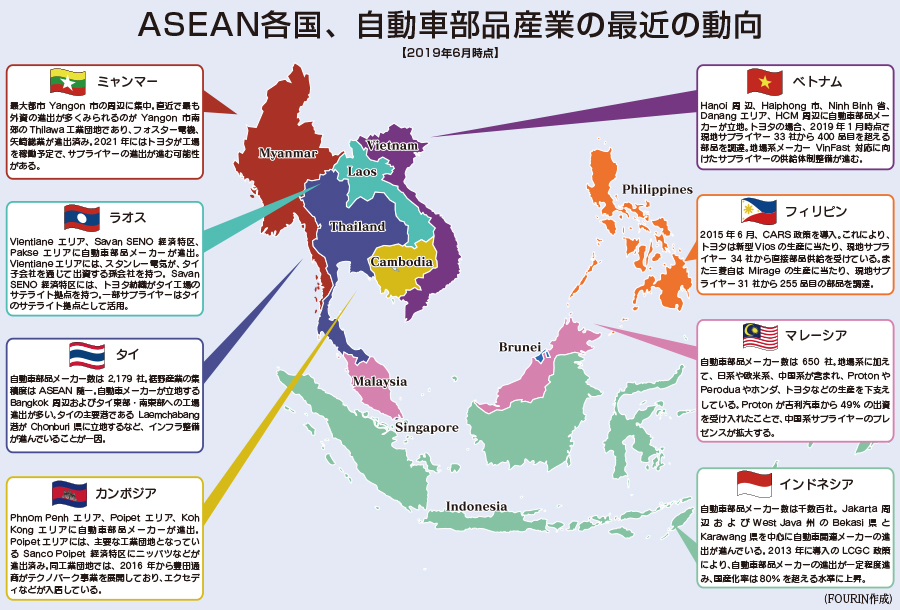

1. タイ: 電動車の現地生産プロジェクトが本格始動、自動車生産は200万台水準に | |

2. インドネシア: 完成車の輸出拠点化が進行、2019年以降にEV政策を導入へ | |

▽インドネシア自動車部品産業:LCGCに続く現地化策が欠如 | |

3. マレーシア: 2019年にNAPの改訂版を発表へ、CASE重視の成長戦略に移行 | |

4. フィリピン: CARS政策とEco PUVを軸に増産へ、2027年の生産目標を100万台に設定 | |

▽フィリピン自動車部品産業:CARS政策で現地化に弾み | |

5. ベトナム: 政令116号で現地生産強化に誘導、VinFastの新工場対応で欧米系が存在感 | |

▽ベトナム自動車部品産業:VinFast対応投資が進行 | |

6. CLM: 「タイ+1」などのサテライト拠点設置が緩やかに進展、内需成長が見込まれる ミャンマーへの進出が増加 | |

▽カンボジア自動車部品産業:Phnom Penh/Poipetが集積地 | |

▽ラオス自動車部品産業:トヨタ紡織などが進出 | |

▽ミャンマー自動車部品産業:Thilawa工業団地に進出増加 | |

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

主要自動車メーカーのASEANにおける生産・調達事業 |

|

1. トヨタ | : | タイで電動車生産を本格化、ASEAN域内の生産・分業体制が新たな段階に |

| : | ||

3. ホンダ | : | タイとマレーシアでHEV生産に本腰、インドネシアから第2世代Brioを輸出開始 |

4. 三菱自 | : | ASEAN 3極生産体制が本格始動、インドネシアXpanderで日産との協業拡大 |

5. 日産 | : | ASEANでの工場稼働率が30%程度と低迷、三菱自との製品分野の提携拡大へ |

| : | ||

7. マツダ | : | タイで変速機・エンジンを含む一貫生産体制を強化、ベトナムではThacoが新工場稼働 |

8. いすゞ | : | タイにLCVと新興国向けCVの開発機能を集約、インドネシアでは軽量トラックTragaを量産 |

9. 日野 | : | タイ・インドネシアの二極が中核拠点、タイでは2021年に生産・開発の複合拠点を稼働 |

10. 三菱ふそう | : | インドネシアでは新型Fighterなど増産、タイでは2019年に新工場を稼働予定 |

11. UDトラックス | : | タイで新興国向けトラックの集中生産を拡大、マレーシアでCronerを組立開始 |

12. Proton | : | Tanjung Malim工場に12億リンギ投資、X70の現地生産に向け中国系サプライヤーと取引拡大へ |

13. GM | : | ASEAN事業の整理・縮小が進行、タイの1トンピックアップ事業にリソースを集約 |

14. Ford | : | タイでの乗用車生産を2018年に終了、ASEANではピックアップ事業に経営資源を集約 |

15. Mercedes-Benz | : | タイでPHEVと車載電池に1億ユーロ投資、EVの現地組立も視野 |

16. BMW | : | タイとマレーシアでPHEVの現地組立を推進、車載電池やエンジンの現地化にも注力 |

17. 現代自グループ | : | ベトナムでCKD生産が本格化、インドネシアで20万台の工場建設を計画 |

18. 上海汽車 | : | タイとインドネシアで量産体制を構築、稼働率向上と現地調達推進が課題 |

| ▲2章へ / ▼付録へ | ▲PAGE TOP |

第3章 |

|

主要自動車部品メーカーのASEAN事業 |

|

愛三工業 |

|

曙ブレーキ工業 |

アルプスアルパイン |

市光工業 |

エイチワン |

AGC |

エクセディ |

NOKグループ |

NTN |

エフ・シー・シー |

エフテック |

河西工業 |

カルソニックカンセイ |

ケーヒン |

KYB |

小糸製作所 |

サンデン |

ジーテクト |

ジェイテクトグループ |

ジヤトコ |

ショーワ |

新電元工業 |

スタンレー電気 |

住友ゴム工業 |

住友電工/住友電装 |

住友理工 |

大豊工業 |

タチエス |

ダイヤモンド電機 |

中央精機 |

椿本チエイン |

テイ・エス テック |

TPR |

デンソーグループ |

東海理化 |

TOYO TIRE |

トピー工業 |

豊田合成 |

豊田自動織機 |

豊田鉄工 |

トヨタ紡織 |

日信工業 |

日清紡グループ |

ニッパツ |

ニフコ |

日本ガイシ |

日本精機 |

日本精工 |

日本ピストンリング |

日本特殊陶業 |

パイオニア |

パイオラックス |

ハイレックスコーポレーション |

パナソニック |

日立オートモティブシステムズ |

日立化成 |

日立金属 |

フコク |

フタバ産業 |

ブリヂストン |

古河電気工業 |

プレス工業 |

三井金属/三井金属アクト |

ミツバ |

三菱電機 |

武蔵精密工業 |

矢崎総業 |

八千代工業 |

ユタカ技研 |

ユニプレス |

横浜ゴム |

ヨロズ |

Autoliv |

Autoneum |

Bosch |

Continental |

Faurecia/クラリオン |

Freudenberg |

Gestamp |

Grupo Antolin |

Lear |

Mahle |

Mann+Hummel |

Michelin |

Saint-Gobain |

Schaeffler |

Tenneco |

Visteon |

ZFグループ |

AAPICO Hitech |

|

Delloydグループ |

DRB Hicomグループ |

Indomobilグループ |

Ingressグループ |

Siam Motorsグループ |

Somboonグループ |

Thai Summitグループ |

UMWグループ |

VSOグループ |

|

| ▲3章へ | ▲PAGE TOP |

付録 |

|

付属CD収録内容 |

|

タイ・インドネシア | : | 四輪車(生産、販売、輸出、保有) 二輪車(生産、販売、輸出、保有) |

マレーシア・フィリピン | : | 四輪車(生産、販売、保有) |

ベトナム・ミャンマー | : | 四輪車(生産、販売) |