調査報告書:中国

| 発 行 | |

■ 2019年3月27日 |

|

| 体 裁 | |

■ A4判、268頁 |

|

| 価 格 | |

■ 176,000円(税込) |

|

| ご案内用チラシPDF | |

|

|

2019年CAFC/NEVクレジット規制開始で、電動車(HEVを含む)発売続々

- 2019年CAFC/NEVクレジット規制開始による電動車産業への影響!!

- 中国系18社、外資系11社の2025年に向けた電動車事業戦略!!

- 異業種からの電動車事業への参入増加、主要企業の事業進捗状況!!

- 商用車分野における中国主要メーカー13社の電動化への取り組み!!

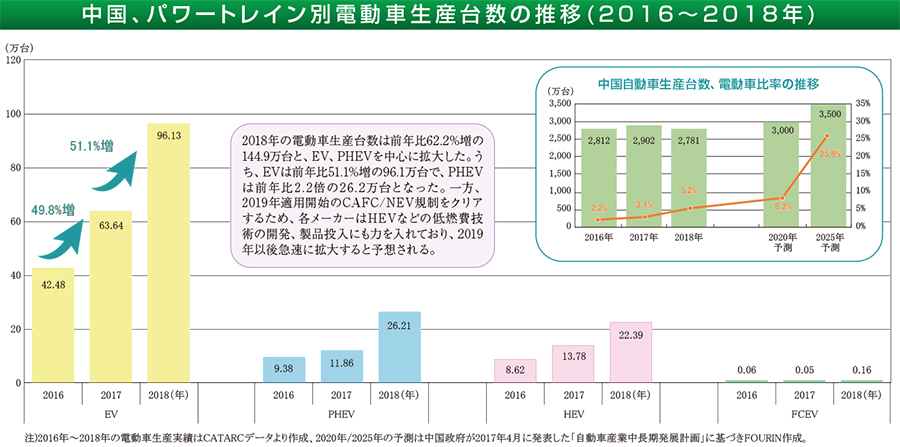

中国の2018年電動車(HEV、NEV=新エネルギー車=EV、PHEV、FCEV)生産台数は前年比62.2%増の144.9万台(CATARCデータによる)と大幅に増加しています。一方、中国政府は市場の健全な発展促進を目的に、NEV補助金の支給技術要件等の基準を厳格化するとともに、金額を段階的に縮小し、2020年を最後に終了すると表明しました。補助金政策の代わりに、自動車メーカーに一定のNEV生産を義務付けるNEV規制を2019年より正式に開始しました。同規制では、内燃機関車を年間3万台以上生産または輸入する 自動車メーカーおよび輸入販売会社を対象として、内燃機関車の生産または販売台数の一定比率(2019年は10%、2020年は12%)のNEVクレジットの取得を義務付けています。

NEV規制の達成に向けて、長安汽車、北汽集団、海馬汽車は2025年までに内燃機関車の販売を終了すると発表。また、電動車最大手のBYDは路線バス、物流分野での利用拡大により電動車市場の開拓を目指します。吉利汽車は48VマイルドハイブリッドモデルやFCEVの開発に注力しており、2018年5月に48Vシステム搭載の博瑞GEMHEV(PHEVグレードも設定)を投入したほか、2025年までにFCEVを投入する予定です。また、蔚来汽車(NIO)、威馬汽車を始めとする新興メーカーも相次いで量産モデルを投入しており、熾烈なシェア争奪戦を繰り広げています。

一方、外資系ではトヨタが2020年までに電動車10モデル、ホンダが2025年までに20モデルを中国市場に投入する計画です。両社はこれまでHEVを中心として電動車事業を展開しており、今後はEVを中心として電動車の製品ラインアップ拡充を目指します。また、Fordと衆泰汽車、VWと江淮汽車、BMWと長城汽車はそれぞれ電動車専業の合弁会社を設立しました。Teslaは中国政府が新エネルギー車分野での外資出資規制を撤廃したことに伴い上海で完全子会社を設立し、Model3の現地生産に向けて工場を建設していま す。

本調査報告はNEV規制の実施に伴う中国内外自動車メーカーの対応動向に焦点を当て、2025年に向けた各社の電動車戦略を明確にするとともに、最量販モデルを写真付きで比較し、セグメントや主要諸元から直近販売実績等を調査しています。また、IT企業などの異業種から参入した新興メーカーの事業進捗を紹介し、商用車メーカーの事業動向も網羅します。

本案内をご高覧頂き、関係部署ともご相談の上、ご採用賜りますようお願い申し上げます。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼1章へ | ▲PAGE TOP |

総論 |

|

NEV規制対応に向け各メーカーが製品投入を加速、コスト削減により量産体制の確立が急務

|

|

| ▲総論へ / ▼2章へ | ▲PAGE TOP |

第1章 |

|

中国電動車産業の法政策概観

|

|

|

電動車安全規格 |

電動車・電池の強制性規格は2020年より実施、モーターEMC規格も発表して業界安全体制の整備を加速 |

|

大気汚染改善に向けた三年行動計画 |

省エネ・新エネルギー車の普及拡大を後押し |

|

自動車産業投資政策が改定 |

燃油車の能力増強規制が厳格化、EV、REEV、FCEVへの支援姿勢が鮮明に |

|

新エネルギー車に対する外資出資規制を撤廃 |

コア部品への外国投資を奨励、中国系企業は競争激化に直面 |

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

中国乗用車メーカーの電動車事業動向及び戦略

|

|

| : | ||

| : | ||

上汽集団 | : | 2020年グループ電動車販売60万台が目標、自主ブランド製品の電動車ラインアップを拡充 |

江淮汽車 | : | 自社工場と合弁事業で電動車の開発・生産を推進、2025年に全体販売に占める電動車の比率を30%へ |

江鈴汽車 | : | 生産拡大に伴い生産能力の増強を推進、2020年に販売台数10万台を目指す |

吉利汽車 | : | 電動車事業強化に向け生産能力を強化、48VからPHEV、EVまで製品ラインアップ拡充を推進 |

長安汽車 | : | 電動車生産能力増強や製品投入に注力、2025年に全モデルの電動化を目指す |

海馬汽車 | : | 科力遠との提携中止によりHEV投入計画が頓挫、2018年赤字拡大で経営戦略が問われる |

広汽集団 | : | 販売好調に応じて生産能力増強や新製品の投入を推進、CATLと提携して電池工場建設にも着手 |

中国一汽 | : | 紅旗・奔騰ブランドを中心にEV、PHEV投入を加速、燃料電池・HEVシステムの開発も推進 |

長城汽車 | : | 電動車ブランドを創設して製品投入を加速、2030年までに電動車販売台数を全体の50%へ |

東風汽車 | : | EVを中心に電動車の投入・開発を加速、合弁会社設立でコア部品の内製も推進 |

力帆集団 | : | 充電・電池交換ステーションの建設を推進、カーシェアリング事業展開で販路を確保へ |

衆泰汽車 | : | EVを中心に電動車を開発・生産、2025年までに低排出・ゼロ排出車の累計販売目標を100万台に |

華晨汽車乗用車事業 | : | 本拠の電動乗用車生産は停止状態、合弁を通じて事業の再生を目指す |

奇瑞汽車 | : | 新モデル積極投入で電動車ラインアップを拡充2020年までに販売20万台を目指す |

華泰汽車 | : | 2020年電動車販売台数10万台目指す、コア部品の内製化を推進しコスト削減や納入確保へ |

知豆電動 | : | 補助金減額に伴い販売激減、製品ラインアップを見直して事業回復へ |

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

新興メーカーの電動車事業動向及び戦略

|

|

| : | ||

威馬汽車 | : | 2019年は2モデル投入予定、EV供給先としてシェアリング事業拡大 |

前途汽車 | : | 初量産モデルのK50が発売、事業提携通じ車両開発やコネクテッド化への対応を推進 |

小鵬汽車 | : | 海馬汽車のOEM生産により小鵬G3を量産、年産10万台の自社工場の建設を推進 |

雲度新能源 | : | 製品ラインアップの拡充や販売網の拡大を推進、2019年は2万台の販売台数目標を設定 |

奇点汽車 | : | 昌河汽車でOEM生産する一方で自社工場整備も推進、初モデルiS6は販売を延期し資金問題の懸念も |

BYTON | : | 初の量産車M-BYTE生産に向け南京工場を建設、一汽華利買収により乗用車生産資格を取得 |

車和家 | : | 初量産モデル「理想智造ONE」を発表、力帆汽車を買収し生産資格を取得 |

漢騰汽車 | : | セダン生産資格取得に伴い製品ラインアップを拡充、京東と提携し自動車のオンライン販売を強化 |

零跑汽車 | : | 初の量産車のスポーツカー「S01」を発売、電気駆動システムや自動運転技術の開発にも注力 |

電咖汽車 | : | 西虎汽車の買収によりSUVと商用車の生産資格を取得、自社工場を建設して製品ラインアップを拡充 |

愛馳汽車 | : | 2019年秋に初の量産車を発売予定、バッテリーパック工場を建設してコスト削減や納入確保へ |

合衆新能源 | : | 初モデルの哪吒N01は約1万台の受注を獲得、国内外で開発センターの設立を推進して技術力を強化へ |

新特汽車 | : | 初量産モデルは4万4,000台の受注を獲得、ハイエンドブランドの発表や販売網の整備により販売拡大へ |

長江EV | : | EV・FCEVバスの販売が拡大、生産資格を取得するもEV乗用車の投入目処が立たず |

正道集団 | : | エクステンダーEVやグラフェン電池の開発に注力、量産のための資金確保が課題 |

NEVS | : | 生産資格を取得して初量産モデルを先行販売、恒大が筆頭株主となり開発・生産資金を確保 |

その他 | : | 2019~2020年内に量産モデルの発売を計画、補助金終了に伴い業界淘汰・再編が加速 |

| ▲3章へ / ▼5章へ | ▲PAGE TOP |

第4章 |

|

外資系メーカーの中国における電動車事業動向及び戦略 |

|

| : | ||

PSA | : | 2019年からNEV投入が本格化、合弁自主ブランドを通じてEVも投入 |

BMW | : | 2020年にBMWブランド初のEVモデルを現地生産、長城汽車との合弁事業は2021年に製品投入 |

Daimler | : | M-Benzブランド初量産EVモデルEQCを発表、中国生産に向け北京Benzにて生産ラインを整備 |

GM | : | CATLとの協業でバッテリー開発を強化、2023年までに電動車を20種以上に拡充 |

Ford | : | 2025年までに電動車15モデル以上を投入、電動車事業強化に向け衆泰汽車とEV合弁会社設立に合意 |

| : | ||

ホンダ | : | 2025年までに電動車20モデルを投入、CATLとバッテリー分野で協業し安定した調達体制を確保 |

Renault/日産 | : | 東風汽車との合弁会社で電動車を生産、Renaultは華晨金杯と江鈴新能源に出資 |

現代自 | : | 2020年に電動車15モデル以上のラインアップを整備、FCEVモデルの現地生産も計画 |

Tesla | : | 年間生産能力25万台の上海工場を着工、現地生産・部品調達により価格を下げシェア拡大へ |

| ▲4章へ / ▼巻末へ | ▲PAGE TOP |

第5章 |

|

中国商用車メーカーの電動車事業動向及び戦略 |

|

BYD商用車事業 | : | EVバスを中心に電動商用車事業を展開、海外市場への輸出や現地生産が増加 |

安凱汽車 | : | 電動車基幹部品の内製化を推進、EVバス新製品を投入し海外輸出拡大を狙う |

宇通客車 | : | EVトラック工場建設し製品ラインアップ拡充、電動車技術開発進め製品力を向上 |

中車時代 | : | M&Aで生産能力を増強、2027年までに電動バス・特装車の年間販売33万台目指す |

南京金龍 | : | 開沃ブランドのEV商用車工場を複数建設、コア部品の生産体制を整備 |

東風汽車商用車事業 | : | EV、FCEVの生産能力を強化、合弁事業により電池、パワートレインシステムを内製 |

| : | ||

中通客車 | : | 補助金額引き下げを受け電動車生産が減少、FCEVを投入して製品ラインアップを拡充 |

江淮汽車商用車事業 | : | 電動商用車を物流事業者等へ納車、電動車コア技術の開発力を強化 |

華晨汽車商用車事業 | : | 合弁会社を立ち上げて電動商用車事業を強化、都市部での物流輸送による需要増加を見込む |

陝西汽車 | : | 電動車事業強化に向け生産工場を建設、事業提携や開発拠点建設し電動車開発能力を強化 |

湖北新楚風 | : | リース向け車両の販売を強化、奥動新能源と提携し電池交換ステーションの普及を推進 |

厦門金龍 | : | 百度と自動運転EVバス「阿波龍」を開発、電動バス新製品を投入し販売拡大目指す |

| ▲5章へ | ▲PAGE TOP |

巻末 |

|

巻末データ

|

|

中国、グループ別メーカー別車種別モデル別電動車生産台数推移(2016~2018年) |

中国、グループ別メーカー別車種別モデル別電動車部品調達関係(2018年) |