| 発 行 | |

■ 2009年3月16日 |

|

| 体 裁 | |

■ A4判、313頁+CD |

|

| 価 格 | |

■ 120,000円+消費税 |

|

| ご案内用チラシPDF | |

|

|

CO2規制対策を調査

小型車・環境技術戦略

- 欧州・日本自動車メーカーの技術開発戦略、環境規制対応状況、

競争力を徹底分析 - 小型車、ダウンサイジング、新開発パワートレイン、

ハイブリッド他電気駆動化への姿勢 - EUの環境規制、域内各国におけるエコ税制導入状況と市場への

影響を詳細に分析

- 欧州9社の経営戦略・事業動向と日本メーカーの欧州事業動向を分析

- 市場縮小で激変した各社の最新業績速報、リストラ・減産動向を掲載

- ロシアを含めた拡大欧州自動車市場の構造変化と主要販売動向を

分析

-VW、Daimler、BMW、Porsche、PSA、Renault、Fiat、欧州GM、欧州Ford

※付録CDにて西欧18ヵ国と中東欧14ヵ国の最新生産・販売データを収録

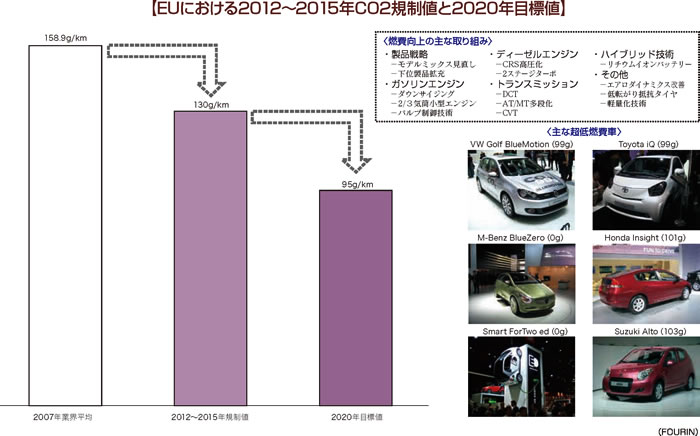

2008年12月、EUは自動車業界に課すCO2規制を決定しました。2012年から2015年にかけて各社にCO2排出量平均を130g/kmに引き下げることを求めるもので、削減目標を達成できないメーカーには制裁金を課すことも盛り込まれており、欧州自動車業界のCO2対策は待ったなしの状況にあります。

一方、2007年まで拡大基調が続いた欧州自動車市場は2008年に急変、西欧だけではなく、大きな成長が見込まれた中東欧・ロシアも減速傾向が鮮明となり、欧州35ヵ国の自動車販売台数は前年比6.4%減の2,146万台に落ち込みました。西欧では、市場縮小の中でA、B、小型SUVといったセグメントが経済的で燃費の良い製品を求める消費者の需要をとらえてシェアを伸ばしており、自動車各社の低燃費車、小型車戦略は2010年代の業界の競争関係を変える大きな要因になると考えられます。このため、市場縮小に伴う急激な業績悪化で人員削減、コスト削減策の推進、手元資金の確保といった守りの姿勢を強める中でも、多くのメーカーは燃費向上に直結する技術については投資を継続する姿勢を明確にしています。

「欧州自動車産業2009」では、欧州主要メーカーの経営戦略を組織体制、財務、生産・開発・販売体制、部品調達、製品計画、海外事業、提携関係を通じて多面的に分析いたします。また、欧州の環境規制、各国で導入が進むエコ税制の内容とその影響を詳述するほか、自動車各社の小型車戦略、エンジンのダウンサイジング、次世代エンジン、ハイブリッドといった燃費向上技術戦略に焦点を当て、欧州自動車産業の競争関係を詳細に分析いたします。

当案内をご高覧の上、関係部署ともご相談いただき、ご採用賜りますようお願い申し上げます。

| ▼2章へ | ▲PAGE TOP |

第1章 |

|

欧州自動車産業動向

1 |

|

総論 新たな変革の時代に勝ち残りを目指す欧州自動車産業

2 |

|

◇拡大欧州経済圏の成長から後退へ転落し環境急変

2 |

|

◇低コスト生産求めて組立拠点としての中東欧拠点を強化

2 |

|

◇燃費規制強化対策としての小型車展開

3 |

|

◇大衆車市場を狙う欧州自動車メーカーの BRICs 戦略

4 |

|

◇ドイツ高級車メーカーの米国依存脱却とアジア戦略

4 |

|

◇勝ち残り目指した提携模索

5 |

|

1. 欧州自動車メーカーの経営概況:収益確保が緊急課題に、 成長戦略として

問われる新興国事業戦略 6 |

|

◇急速な環境変化に乗用車各社の業績が悪化

7 |

|

◇中長期目標は台数主義から収益性重視へ

9 |

|

◇ドイツメーカーに問われる燃費・環境戦略

11 |

|

2. CO2 削減義務付けで戦略見直しを迫られる自動車メーカーの小型車・環境技術戦略

12 |

|

◇2015年に向けた EU の CO2・排ガス規制が決定

16 |

|

◇CO2 ベース税制導入拡大後 CO2 低排出車の販売が増加

22 |

|

◇インセンティブと追徴金により低 CO2 車販売増へのボディブロー

22 |

|

◇CO2 対策と拡販めざす小型車戦略、 低コストの実現が収益上の成否の鍵に

28 |

|

|

32 |

|

◇ 2007 年より欧州メーカー主導で Euro5 適合 DE の投入が本格化、 Euro6 対応は

ドイツメーカーが先行 34 |

|

◇ダウンサイジングで新規開発が進むガソリンエンジン

38 |

|

◇ 2009 年に発売するハイブリッド車、 コミューターカーとして再び注目される

小型電気自動車 40 |

|

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

欧州自動車市場分析

43 |

|

1. 欧州自動車市場:拡大成長から縮小局面へ、 35ヵ国市場は 2,000万台割れの懸念

44 |

|

◇欧州自動車市場、 2007年に 1,870万台まで拡大も 2009年以降は後退の見通し

45 |

|

◇ 2008年は VW、 Fiat、 BMWがシェア拡大、 PSA、 Ford、 GM、 Renault

がシェア縮小 46 |

|

2. 西欧乗用車市場:2008年は 1,350万台の規模に縮小、 伊・独ブランドが

シェア拡大、仏ブランドは縮小 48 |

|

|

50 |

|

◇ イタリア、 2007 年の過去最高 248 万台から 2008 年は 13%縮小、 2009 年には

200 万台割れの懸念 52 |

|

◇英国、 2007年に市場回復したが、 世界経済の後退などにより 2008年は 11.3%減

54 |

|

◇フランス、 2008年は bonus-malus 導入で販売大幅減回避も市場は小型車シフト加速

56 |

|

◇ スペイン、 2004年以降160万台強を維持するも、 2008年は住宅バブル崩壊で

116万台へ減少 58 |

|

◇ ディーゼル市場、 CO2 税制の影響でフランス等は拡大も、 西欧では 2008年に

市場縮小の見込み 60 |

|

3. 中東欧乗用車市場:中欧では漸増、 CIS では急成長したが、 2009年は後退見通し

62 |

|

◇ 中東欧主要国市場、 ポーランドが拡大し最大市場に、 ルーマニア、

ハンガリーは縮小 63 |

|

◇ トルコは4年連続減少、 ウクライナは1998〜2008年の10年間で

約16倍の規模に拡大 64 |

|

◇ロシアは2008年通年で前年を上回るも 2009年は 190万台まで縮小する見込み

65 |

|

4. 西欧乗用車市場セグメント分析:小型 SUV、 A セグメントが市場拡大

66 |

|

◇小型で高価なプレミアムモデルが出現してきた A/B セグメント

68 |

|

◇A セグメント、 2008年に120万台規模に回復

68 |

|

◇B セグメント、 市場シェア 25%前後を保持するも横ばいが続く

72 |

|

◇B-MPV、 新製品投入・更新後も市場シェアは 4%割れ

72 |

|

◇C セグメント、 主力モデルの更新も市場シェアは 21%から回復せず

73 |

|

◇C-MPV、 モデル更新計画が一巡し市場縮小続く

73 |

|

◇D セグメント、 10年間で市場規模が半分に縮小

74 |

|

◇エグゼクティブ/ラグジャリーセグメント、 E1 セグメントが市場シェアを拡大

74 |

|

◇スポーツセグメント、 市場縮小が加速

74 |

|

◇MPV、 製品更新少なく最低水準に縮小

74 |

|

◇小型 SUV、 10年間で市場シェアが 6%へ 3倍増

75 |

|

◇ 高級・大型 SUV、 燃油高と欧州各国の CO2 ベース税制変更の影響を受け、 初の

市場縮小に転じる 75 |

|

5. 自動車メーカーのディーラー直営拡大と NSC 子会社化が進展、市場急変で

ディーラーの経営悪化 78 |

|

◇自動車メーカーによるディーラー支配が強まる

78 |

|

◇各社競ってロシアの販売網構築を急ぐ

79 |

|

◇2008年の市場急変に伴うディーラー経営悪化

80 |

|

◇代理店が中国車の輸入販売業務を開始

81 |

|

6. 商用車市場:LCV 需要増、 中東欧の経済成長による

2007年までの拡大基調から、2008年以降後退へ 82 |

|

◇ 小型商用車市場、 拡大基調から2008年に後退へ、 需要増を狙い

エントリー LCV の投入を加速 82 |

|

◇ 中・大型商用車市場、 金融危機により中東欧の商用車市場が縮小するが、

西欧は前年水準を維持 84 |

|

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

ドイツ自動車メーカーの経営動向

87 |

|

|

88 |

|

◇ 2009年に Porsche が VW への出資比率を 75%に引き上げる計画も、

VW 法が経営権掌握の重石に 90 |

|

◇コスト削減めざした欧州の生産体制再編が一巡、 設備投資拡大で欧州生産強化へ布石

93 |

|

◇世界子会社への権限移譲でグローバル調達を加速しコスト削減めざす

97 |

|

◇パワートレイン開発は全方位対応、 新技術を量産車にも積極的に搭載

99 |

|

◇ 2008〜2010年の3年間で 20製品を追加、 新規セグメント参入で

ポートフォリオの充実めざす 101 |

|

◇成長求めてロシア、 ウクライナなど東欧市場で販売体制強化めざす

104 |

|

◇中国は 2008年に 100万台を突破、 世界販売拡大の成長軸として米国と BRICs に注力

109 |

|

◇Porsche、 Scania、 MAN と資本関係を軸にした提携深化を模索

113 |

|

2. Daimler:高級車とトラック事業に集中、 グローバル体制追求から

収益重視へ方針転換 114 |

|

◇ 2007年に Chrysler を分離売却、 高級車とトラック事業を両輪とする

合併前の体制に回帰 116 |

|

◇2012年にハンガリー工場設立、 欧州コンパクトカー生産能力を 35万台に拡大

118 |

|

◇ サプライヤーとの共存めざす調達戦略、 モジュール調達や低コスト調達で

コスト削減を推進 121 |

|

◇CO2 排出量 140g/km へ環境技術開発に全方位対応

122 |

|

◇製品ウエイトの下方移行で収益構造の見直しが課題

126 |

|

◇ 更新した C クラスや Smart が好調、 顧客満足度改善や

ブランドポジション強化で拡販めざす 128 |

|

◇ドイツに次ぐ主要市場の米国でコンパクトカーや環境対応車の投入を急ぐ

131 |

|

◇コスト削減へ次世代技術の開発提携を加速

133 |

|

3. BMW:米国依存から収益悪化要因高まるが、 成長戦略へ200万台への

拡大構想を推進 134 |

|

◇収益性向上を最優先に挙げた中期経営計画を基に、 事業強化を図る

136 |

|

◇生産効率向上に向け、 内製部品能力拡大を進める欧州内生産

138 |

|

◇ 調達コスト削減のため専門部門を新設、 為替差損軽減のため米国・中国では

現地調達拡大政策を強化 141 |

|

◇先進性追求の姿勢を維持しつつ、 研究開発費の対売上高比率低下を図る研究開発体制

142 |

|

◇ 2012年までに基本モデルを 16モデルに拡充、 上方・下方共に拡大する

製品ラインアップ 145 |

|

◇5年で20万台増加、 シェアを1%拡大した西欧販売、 ディーラーは統合削減へ

147 |

|

◇北米事業は生産能力増強と販売見直し、 アジアでは販売拡大と現地調達率向上が課題

150 |

|

◇ハイブリッド技術と Mini エンジン開発で提携、 次期製品や車両開発まで拡大の可能性

153 |

|

4. Porsche:VW 子会社化で VW グループとの提携を強化しコスト低減と

環境技術取得目指す 154 |

|

| ▲3章へ / ▼5章へ | ▲PAGE TOP |

第4章 |

|

フランス・イタリア自動車メーカーの経営動向

161 |

|

1. PSA:販売不振から 2008年は赤字転落、 CAP2010 の目標達成は不透明

162 |

|

◇Streiff 体制始動で CAP2010 に基づき業績回復政策を推進

164 |

|

◇ 西欧での生産能力削減および中東欧での生産能力拡大により

更なるコスト削減を目指す 166 |

|

◇低コスト国での調達、 長期契約により調達コスト 4〜6%削減を目指す

170 |

|

◇ CO2 排出量 100g 以下の GE 開発により CO2 低排出メーカーとしての

リーダーシップ維持を目指す 171 |

|

◇2010年までに 29 モデルを新規投入し、 製品ミックス改善を図る

173 |

|

◇ 2010年までに欧州販売327万台、 ロシア販売10万台を目指し、

ディーラー政策を展開 176 |

|

◇中国と MERCOSUR 事業を強化、 2010年欧州外販売台数80万台を目指す

179 |

|

◇開発・生産コスト低減に向けてパワートレイン・完成車の分野で戦略提携を強化

181 |

|

2. Renault:AvtoVAZ へ資本参加し新興国戦略強化するが、

上級製品強化に失敗し、 財務改善が課題に 182 |

|

|

184 |

|

◇中東欧生産を拡大するものの、 主力製品の販売不振により西欧生産の縮小が続く

186 |

|

◇ RNPO での共同購買率を引き上げ、 LCC 調達、 日産との部品共有化による

調達コスト削減を目指す 188 |

|

◇ルーマニアに RTR 開設し開発コスト抑制を推進、 日産とは電気自動車の投入を加速

190 |

|

◇ Commitment 2009 に基づき新製品投入および更新を加速するが、

上級モデル販売に課題 191 |

|

◇ NSC 直営化により販売体制を強化するが、 景気後退による

市場縮小を受け、 欧州販売は減少 194 |

|

◇Renault Samsung の強化、 Logan 生産の拡大を中心とした新興国戦略を推進

197 |

|

◇日産との提携深化、 AvtoVAZ との提携によりロシア事業を強化

201 |

|

3. Fiat:新興国事業を軸とした世界事業拡大に Chrysler 提携を加える成長戦略

202 |

|

◇中期経営計画に基づき、 ブラジル・アジアでの事業強化を図る

204 |

|

◇イタリア国内工場では生産集約、 中東欧では能力増強を進める欧州生産戦略

206 |

|

◇低コスト国からの調達拡大で購買コスト削減を目指す調達戦略

209 |

|

◇グループ全体を統括し、 効率化を図る研究開発体制

210 |

|

◇燃費向上を目指したエンジンラインアップの拡充と環境負荷低減技術開発を推進

211 |

|

◇23 モデルの投入・更新を予定、 各ブランドのポジション強化を図る製品計画

212 |

|

◇販売網強化で Alfa Romeo、 Lancia ブランド拡販に努める欧州販売

214 |

|

◇BRICs 現地メーカーと提携し、 新興国向け戦略車投入を進める欧州外事業

217 |

|

◇新興国における現地企業との合弁生産とエンジン供給・受給の新たな提携を拡大

220 |

|

| ▲4章へ / ▼6章へ | ▲PAGE TOP |

第5章 |

|

米国・韓国自動車メーカーの欧州事業動向

223 |

|

1. 欧州 GM:Saab を法定管理下にし、 Opel も資金援助を得て経営再建目指す

224 |

|

◇ Opel、 Saab を分離、 独立会社としての再生、 成長を目指すが、 欧州 GM の

新体制は不透明 226 |

|

◇黒字転換成らず、 西欧市場の縮小、 為替の影響により9年連続の赤字に

227 |

|

◇生産の東シフトで重要性を増すポーランド、 Opel 再生へドイツ拠点に設備投資計画

228 |

|

◇ルーマニア、 ウクライナ等中東欧の低コスト国からの調達拡大を推進

231 |

|

◇バイオ燃料やガソリンエンジンのダウンサイジングによる燃費向上を推進

232 |

|

◇Opel、 Saab に加え 2009年以降 Chevrolet もグローバルアーキテクチャーに移行

234 |

|

◇中東欧での市場拡大により6年連続の販売増となるが、Opel の西欧シェア回復が課題

237 |

|

◇ グローバルアーキテクチャーで Epsilon(II)開発を担当、 世界市場における

Opel の役割は後退 240 |

|

◇ディーゼルエンジン開発・生産で3社と提携

241 |

|

2. 欧州 Ford:kinetic design の奏功と高効率な生産体制構築により

2006年以降業績回復 242 |

|

◇2008年3月に Jaguar/Land Rover を売却、 Volvo Cars も売却の可能性

244 |

|

◇ルーマニア新工場での B カー生産で中東欧生産能力拡大計画

246 |

|

◇欧州 Ford がグローバルカー向けの部品調達の主要機能を担当

250 |

|

◇欧州 Ford は提携を軸にパワートレインを開発、 Volvo はハイブリッド車投入を計画

251 |

|

◇ 欧州 Ford は kinetic design 採用モデルを展開、 Volvo は XC60 投入で

都市部の需要を狙う 252 |

|

◇西欧では英国、 東欧ではロシアでの販売事業に注力、 重点地域での拡販を目指す

255 |

|

◇グローバルカー第一弾の B カーを 2010年までに中国、 タイ、 メキシコで生産予定

258 |

|

◇パワートレイン、 小型車の分野で戦略提携を結び、 コスト削減を狙う

259 |

|

|

260 |

|

◇2007年の欧州生産台数は約41万台、 2011年までに欧州生産70万台体制を目指す

261 |

|

◇ 2007年西欧販売は総市場が微増した中で前年比減となりシェア縮小、

中東欧では二桁増 263 |

|

| ▲5章へ / ▼7章へ | ▲PAGE TOP |

第6章 |

|

日本自動車メーカーの欧州事業動向

267 |

|

1. 日本メーカーの欧州事業:ロシア包括し成長遂げるも市場縮小と

円高進行で高まる収益悪化懸念 268 |

|

◇2008年は市場減速の中で日産、 マツダが拡販

269 |

|

◇ トヨタ、 ホンダ、 マツダが新型 DE に切り替え Euro5 に対応、 三菱自、

富士重も自社開発 DE で市場参入 272 |

|

◇ トヨタ、 いすゞ、 日産、 スズキ、 三菱自の 5 社で日本メーカーの

ロシア生産能力は 2011年15万台 274 |

|

|

278 |

|

◇ iQ、 Urban Cruiser など小型車拡販とパワートレインの燃費技術向上で

2009年 140gめざす 279 |

|

◇ロシア工場は現地生産モデルの販売が伸びず計画に対して大幅な下振れ

282 |

|

3. 日産:Qashqai 好調で 2008年欧州販売は 60.2万台に続伸

284 |

|

◇A、 B セグメント拡充と Infiniti 始動で小型車、 高級車上下製品ラインアップ強化

284 |

|

◇ 2010年に Micra 生産をインドに移管、 グローバル生産への移行加速し欧州製品の

競争力向上めざす 286 |

|

4. ホンダ:小型ディーゼルエンジン開発で小型車競争力向上めざす

289 |

|

◇ハイブリッド車とともに小型車強化、 従来の方針転換し小型 DE の開発を決定

290 |

|

◇2009年 2〜5 月に英国工場生産停止

292 |

|

5. スズキ:A、 D セグメント車開発で上位と下位に製品ラインアップを拡充

293 |

|

6. 三菱自:ロシアで急成長も同国依存の収益構造からの脱却が課題

296 |

|

7. マツダ:NSC 直営化や製品戦略奏功で 2008年も拡販と増益基調堅持

300 |

|

8. 富士重・ダイハツ:2010年欧州販売10万台めざす成長戦略

302 |

|

| ▲6章へ / ▼付録へ | ▲PAGE TOP |

第7章 |

|

欧州商用車メーカーの経営動向

305 |

|

|

306 |

|

◇ Daimler Trucks:高収益企業目指し、 BRICs 事業強化を推進するが、

北米事業の収益改善に課題 308 |

|

◇ AB Volvo:日産ディーゼル子会社化によりアジア事業を強化、

欧米事業合理化により増益を目指す 309 |

|

◇Scania:VW グループとして事業を拡大し、 2015年世界販売15万台を目指す

310 |

|

◇ MAN:VW のトラック・バス事業を買収し、 南米・南アフリカ事業を強化、

2010年世界販売11万台を目指す 311 |

|

◇ Iveco:欧州外の販売好調、 製品の刷新で売り上げ目標達成を果たすが、

収益改善に課題 312 |

|

◇DAF Trucks:生産増強、 製品競争力強化で、 欧州市場シェア 20%を目指す

313 |

|

| ▲7章へ | ▲PAGE TOP |

付録 |

|

付録 CD 欧州自動車統計データ (生産・販売)

|

|

■欧州国別自動車/乗用車/商用車生産台数

|

|

■欧州メーカー別自動車/乗用車/商用車生産台数

|

|

■各国モデル別乗用車生産台数

|

|

■欧州国別自動車/乗用車/商用車販売台数

|

|

■欧州グループ・ブランド別自動車/乗用車/商用車販売台数

|

|

※ 画像をクリックすると大きいサイズでご覧になれます。 |

| 第1章 | 欧州自動車産業動向 | ……… | 1 | ||

| 総論 新たな変革の時代に勝ち残りを目指す欧州自動車産業 | ……… | 2 | |||

| ・ | 欧州自動車産業のトレンドと経営課題 | ……… | 2 | ||

| ・ | 欧州、 地域別自動車生産台数推移 (2000〜2008 年) <グラフ> | ……… | 3 | ||

| ・ | 欧州、 メーカー別自動車生産台数推移 (2006〜2008 年) <グラフ> | ……… | 3 | ||

| ・ | 欧州、 地域別国別自動車生産台数 (2003〜2008 年) | ……… | 3 | ||

| ・ | 欧州、 メーカー別自動車生産台数 (2006〜2008 年) | ……… | 4 | ||

| 1. | 欧州自動車メーカーの経営概況:収益確保が緊急課題に、 成長戦略として問われる新興国事業戦略 | ……… | 6 | ||

| ・ | 欧州主要乗用車メーカーの売上高・純利益推移 <グラフ> | ……… | 6 | ||

| ・ | 欧州メーカー、 2008 年決算と自動車事業業績 | ……… | 6 | ||

| ・ | 欧州各国の自動車産業支援策 (2008 年 12 月以降) | ……… | 7 | ||

| ・ | 欧州における自動車メーカーの生産縮小・リストラ動向 | ……… | 8 | ||

| ・ | VW・Daimler・BMW の経営概要 | ……… | 9 | ||

| ・ | PSA・Renault・Fiat の経営概要 | ……… | 10 | ||

| ・ | 欧州 GM・欧州 Ford・Porsche の経営概要 | ……… | 11 | ||

| 2. | CO2 削減義務付けで戦略見直しを迫られる自動車メーカーの小型車・環境技術戦略 | ……… | 12 | ||

| ・ | 欧州自動車業界の CO2 規制対応力 | ……… | 12 | ||

| ・ | 自動車メーカーの 2006 年現在の平均 CO2 排出量と車両重量 | ……… | 13 | ||

| ・ | EU、 乗用車の新車販売における平均 CO2 排出量推移 <グラフ> | ……… | 13 | ||

| ・ | EU の CO2 目標と日米欧間の燃費比較 | ……… | 13 | ||

| ・ | 自動車メーカーの燃費向上目標と新モデルの燃費 | ……… | 14 | ||

| ・ | 主要自動車メーカー、 西欧 18 ヵ国乗用車販売におけるモデルミックスの変化 <グラフ> | ……… | 14 | ||

| ・ | 欧州の環境規制強化の歴史 | ……… | 16 | ||

| ・ | EU の CO2 規制と米国 CAFE 規制の比較 | ……… | 16 | ||

| ・ | EU、 乗用車の CO2 排出量規制の概要と経緯 | ……… | 17 | ||

| ・ | EU、 自動車排ガス規制の概要 | ……… | 18 | ||

| ・ | EU、 自動車排ガス規制数値 (Euro3〜Euro6) | ……… | 19 | ||

| ・ | 企業平均 CO2 の 130g 達成へ自動車業界をあげて技術開発強化、 政府には低 CO2 車需要を促す促進策を要請 | ……… | 20 | ||

| ・ | フランス、 CO2 排出量カテゴリー別乗用車市場シェアの変化 <グラフ> | ……… | 22 | ||

| ・ | 英国、 CO2 排出量カテゴリー別乗用車市場シェアの変化 <グラフ> | ……… | 22 | ||

| ・ | 西欧主要国、 乗用車向け CO2 排出量ベース税制導入状況 | ……… | 22 | ||

| ・ | 英国、 セグメント別 CO2 削減状況 (1997/2007 年) | ……… | 22 | ||

| ・ | 英国、 CO2 低排出モデル | ……… | 22 | ||

| ・ | 欧州市場における各社の CO2 低排出量製品シリーズ導入と販売計画 | ……… | 23 | ||

| ・ | 英国、 CO2 排出量ベースの自動車保有税の概要 | ……… | 24 | ||

| ・ | 英国の VED 税率一覧 | ……… | 24 | ||

| ・ | ドイツ、 自動車保有税基準に CO2 排出量を加味 | ……… | 24 | ||

| ・ | フランス、 Bonus-Malus 制度概要 | ……… | 25 | ||

| ・ | フランス、 乗用車の CO2 排出量に応じた政府インセンティブ・追加税概要 | ……… | 25 | ||

| ・ | イタリア、 Eco Incentivi の概要 | ……… | 25 | ||

| ・ | スペイン、 CO2 排出量ベース税制・低 CO2 車普及促進インセンティブ導入動向 | ……… | 25 | ||

| ・ | スウェーデン、 CO2 排出量ベース税制・エコカー優遇税制導入動向 | ……… | 26 | ||

| ・ | 欧州各国、 CO2 排出量ベース税制・低 CO2 排出車優遇政策導入動向 | ……… | 26 | ||

| ・ | 主要量産車メーカーの欧州小型車戦略・製品計画 | ……… | 28 | ||

| ・ | 欧州の主な A セグメント車の搭載エンジンと CO2 排出量 | ……… | 29 | ||

| ・ | 欧州市場向けの主な A セグメント車の生産状況 | ……… | 29 | ||

| ・ | 欧州高級車メーカーの下位製品拡充戦略 | ……… | 30 | ||

| ・ | BMW/Fiat、 プレミアム小型車のプラットフォーム共通化を模索 | ……… | 31 | ||

| ・ | 欧州高級車メーカーの下位製品展開 | ……… | 31 | ||

| ・ | 欧州高級車メーカー、 コンパクトカー生産戦略と最近の動向 | ……… | 31 | ||

| ・ | 主要自動車メーカーの欧州市場向け製品の環境規制対応技術導入動向 | ……… | 32 | ||

| ・ | 欧州におけるハイブリッド車の販売実績推移 <グラフ> | ……… | 33 | ||

| ・ | ドイツ、 燃料価格推移 <グラフ> | ……… | 34 | ||

| ・ | 英国、 燃料価格推移 <グラフ> | ……… | 34 | ||

| ・ | フランス、 燃料価格推移 <グラフ> | ……… | 34 | ||

| ・ | 世界主要自動車メーカーのディーゼルエンジンライン展開 (主に乗用車用) | ……… | 34 | ||

| ・ | 自動車各社のクリーンディーゼル投入状況 | ……… | 35 | ||

| ・ | 欧州における主要メーカーのディーゼルエンジン搭載モデル | ……… | 36 | ||

| ・ | 世界主要自動車メーカーのディーゼルエンジンを巡る提携 | ……… | 37 | ||

| ・ | 欧州市場向け小型ガソリンエンジン開発計画 | ……… | 38 | ||

| ・ | 欧州市場における直噴ガソリンエンジン搭載車 | ……… | 38 | ||

| ・ | 欧州メーカーのガソリンエンジン開発動向 | ……… | 39 | ||

| ・ | 世界自動車メーカーが発表した電気自動車コンセプトの概要 | ……… | 40 | ||

| ・ | 欧州自動車メーカーの電気自動車実証実験と市場投入計画 | ……… | 40 | ||

| ・ | 世界主要メーカーが 2008 年前後に発表したハイブリッド車 | ……… | 41 | ||

| ・ | 世界主要メーカーのハイブリッド車市場投入・販売計画 | ……… | 41 | ||

| 第2章 | 欧州自動車市場動向 | ……… | 43 | ||

| 1. | 欧州自動車市場:拡大成長から縮小局面へ、 35 ヵ国市場は 2,000 万台割れの懸念 | ……… | 44 | ||

| ・ | 欧州 35 ヵ国、 自動車販売台数推移 <グラフ> | ……… | 44 | ||

| ・ | 欧州 35 ヵ国、 国別自動車販売台数 (2004〜2008 年) | ……… | 45 | ||

| ・ | EU/EFTA28 ヵ国、 グループ別乗用車市場シェア <グラフ> | ……… | 46 | ||

| ・ | EU/EFTA28 ヵ国、 ブランド別シェア増減率 <グラフ> | ……… | 46 | ||

| ・ | 欧州 35 ヵ国、 乗用車販売台数 (2004〜2008 年) | ……… | 46 | ||

| ・ | EU/EFTA28 ヵ国、 グループ・ブランド別乗用車新車販売台数 (2005〜2008 年) | ……… | 47 | ||

| 2. | 西欧乗用車市場:2008 年は 1,350 万台の規模に縮小、 伊・独ブランドがシェア拡大、 仏ブランドは縮小 | ……… | 48 | ||

| ・ | 西欧主要 5 ヵ国、 乗用車販売台数推移 <グラフ> | ……… | 48 | ||

| ・ | 西欧主要 5 ヵ国、 2008 年月次販売台数の前年同月比増減率推移 <グラフ> | ……… | 48 | ||

| ・ | 西欧 18 ヵ国、 国別乗用車新車登録台数 (2002〜2008 年) | ……… | 48 | ||

| ・ | 西欧 18 ヵ国における欧米 13 ブランドシェア推移 <グラフ> | ……… | 49 | ||

| ・ | 西欧 18 ヵ国における日韓ブランドシェア推移 <グラフ> | ……… | 49 | ||

| ・ | 西欧 18 ヵ国、 グループ・ブランド別乗用車新車登録台数 (2004〜2008 年) | ……… | 49 | ||

| ・ | ドイツ、 セグメント別乗用車市場シェア推移 <グラフ> | ……… | 50 | ||

| ・ | ドイツ、 グループ別乗用車市場シェア推移 <グラフ> | ……… | 50 | ||

| ・ | ドイツ、 セグメント別乗用車販売台数上位モデル (2008 年) | ……… | 50 | ||

| ・ | ドイツ、 グループ・ブランド別乗用車販売台数 (2004〜2008 年) | ……… | 51 | ||

| ・ | イタリア、 セグメント別乗用車市場シェア推移 <グラフ> | ……… | 52 | ||

| ・ | イタリア、 グループ別乗用車市場シェア推移 <グラフ> | ……… | 52 | ||

| ・ | イタリア、 セグメント別乗用車販売台数上位モデル (2008 年) | ……… | 52 | ||

| ・ | イタリア、 グループ・ブランド別乗用車販売台数 (2004〜2008 年) | ……… | 53 | ||

| ・ | 英国、 セグメント別乗用車市場シェア推移 <グラフ> | ……… | 54 | ||

| ・ | 英国、 グループ別乗用車市場シェア推移 <グラフ> | ……… | 54 | ||

| ・ | 英国、 セグメント別乗用車販売台数上位モデル (2008 年) | ……… | 54 | ||

| ・ | 英国、 グループ・ブランド別乗用車販売台数 (2004〜2008 年) | ……… | 55 | ||

| ・ | フランス、 セグメント別乗用車市場シェア推移 <グラフ> | ……… | 56 | ||

| ・ | フランス、 グループ別乗用車市場シェア推移 <グラフ> | ……… | 56 | ||

| ・ | フランス、 セグメント別乗用車販売台数上位モデル (2008 年) | ……… | 56 | ||

| ・ | フランス、 グループ・ブランド別乗用車販売台数 (2004〜2008 年) | ……… | 57 | ||

| ・ | スペイン、 セグメント別乗用車市場シェア推移 <グラフ> | ……… | 58 | ||

| ・ | スペイン、 グループ別乗用車市場シェア推移 <グラフ> | ……… | 58 | ||

| ・ | スペイン、 セグメント別乗用車販売台数上位モデル (2008 年) | ……… | 58 | ||

| ・ | スペイン、 グループ・ブランド別乗用車販売台数 (2004〜2008 年) | ……… | 59 | ||

| ・ | 西欧主要 5 ヵ国、 乗用車市場におけるディーゼル車比率推移 <グラフ> | ……… | 60 | ||

| ・ | ドイツ/フランス、 ディーゼル乗用車販売台数上位 10 モデル (2008 年) | ……… | 60 | ||

| ・ | ドイツ、 セグメント別乗用車販売台数とディーゼル車比率 (2008 年) <グラフ> | ……… | 60 | ||

| ・ | 中東欧 4 ヵ国、 国別ディーゼル乗用車市場動向 | ……… | 60 | ||

| ・ | ドイツ、 セグメント別ディーゼル乗用車販売台数上位 5 モデル (2008 年) | ……… | 61 | ||

| ・ | 西欧 18 ヵ国、 ディーゼル乗用車新車登録台数 (2004〜2007 年、 2008 年 1〜10 月) | ……… | 61 | ||

| 3. | 中東欧乗用車市場:中欧では漸増、 CIS では急成長したが、 2009 年は後退見通し | ……… | 62 | ||

| ・ | 中東欧主要国、 国別乗用車販売台数推移 <グラフ> | ……… | 62 | ||

| ・ | 中東欧主要 10 ヵ国、 乗用車販売台数推移 <グラフ> | ……… | 62 | ||

| ・ | 中東欧 17 ヵ国、 国別乗用車販売台数 (2002〜2008 年) | ……… | 62 | ||

| ・ | 中東欧主要 6 ヵ国、 国別乗用車販売台数上位 10 ブランド (2008 年) | ……… | 63 | ||

| ・ | トルコ、 乗用車販売台数推移 <グラフ> | ……… | 64 | ||

| ・ | トルコ、 乗用車販売台数上位 10 ブランド (2008 年) | ……… | 64 | ||

| ・ | ウクライナ、 乗用車販売台数推移 <グラフ> | ……… | 64 | ||

| ・ | ウクライナ、 乗用車市場拡大要因と今後の見通し | ……… | 64 | ||

| ・ | ロシア、 乗用車販売台数推移 <グラフ> | ……… | 65 | ||

| ・ | ロシア、 乗用車市場シェア <グラフ> | ……… | 65 | ||

| ・ | ロシア、 自動車輸入関税を引き上げ (2009 年 1 月) | ……… | 65 | ||

| ・ | ロシア、 乗用車販売台数上位 10 ブランド (2008 年) | ……… | 65 | ||

| ・ | Moscow 市政府、 小型車優遇策を導入 (2008 年 10 月) | ……… | 65 | ||

| 4. | 西欧乗用車市場セグメント分析:小型 SUV、 A セグメントが市場拡大 | ……… | 66 | ||

| ・ | 西欧 18 ヵ国、 セグメント別乗用車市場シェア推移 <グラフ> | ……… | 66 | ||

| ・ | 西欧 18 ヵ国、 セグメント別乗用車販売台数 (2004〜2008 年) | ……… | 66 | ||

| ・ | FOURIN の西欧乗用車セグメント分類基準およびセグメント動向 | ……… | 67 | ||

| ・ | A/B セグメント、 西欧主要モデル分布図 (価格、 全長基準) | ……… | 68 | ||

| ・ | A/B セグメント主要モデルの諸元 | ……… | 69 | ||

| ・ | SUV セグメント主要モデルの諸元 | ……… | 69 | ||

| ・ | 西欧乗用車市場、 ブランド別主要モデルセグメント一覧 | ……… | 70 | ||

| ・ | 西欧 18 ヵ国、 2008 年乗用車販売台数上位 30 モデル | ……… | 71 | ||

| ・ | 西欧 18 ヵ国、 セグメント別モデル投入・更新計画一覧 | ……… | 71 | ||

| ・ | 西欧 18 ヵ国、 A セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 72 | ||

| ・ | 西欧 18 ヵ国、 B-MPV セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 72 | ||

| ・ | 西欧 18 ヵ国、 B セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 73 | ||

| ・ | 西欧 18 ヵ国、 C セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 74 | ||

| ・ | 西欧 18 ヵ国、 C-MPV セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 75 | ||

| ・ | 西欧 18 ヵ国、 D セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 75 | ||

| ・ | 西欧 18 ヵ国、 E1 セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 76 | ||

| ・ | 西欧 18 ヵ国、 E2 セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 76 | ||

| ・ | 西欧 18 ヵ国、 ラグジャリーセグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 76 | ||

| ・ | 西欧 18 ヵ国、 スポーツセグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 76 | ||

| ・ | 西欧 18 ヵ国、 MPV セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 77 | ||

| ・ | 西欧 18 ヵ国、 小型 SUV セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 77 | ||

| ・ | 西欧 18 ヵ国、 高級・大型 SUV セグメントモデル別乗用車販売台数 (2004〜2008 年) | ……… | 77 | ||

| 5. | 自動車メーカーのディーラー直営拡大と NSC 子会社化が進展、 市場急変でディーラーの経営悪化 | ……… | 78 | ||

| ・ | EU、 自動車メーカーの直営ディーラー数 (2007 年) | ……… | 78 | ||

| ・ | EU、 ブランド別メーカー直営ディストリビューターと総販売台数に占める比率 | ……… | 78 | ||

| ・ | 自動車メーカー直営ディーラーの最近の動向 | ……… | 78 | ||

| ・ | ロシア、 ブランド別販売体制 (2007 年) | ……… | 79 | ||

| ・ | ロシア市場における主要メーカーのディーラー網構築動向 | ……… | 79 | ||

| ・ | 自動車メーカーのその他ディーラー動向 | ……… | 79 | ||

| ・ | 欧州、 自動車小売販売業売上高トップ 25 社 | ……… | 80 | ||

| ・ | 欧州最大手ディーラーの業務概要 | ……… | 80 | ||

| ・ | EU、 販売店舗数と単一/複数ブランド取扱店舗数 (2006 年) | ……… | 81 | ||

| ・ | 欧州 37 ヵ国、 ブランド別ディストリビューター・ディーラー体制 (2007 年) | ……… | 81 | ||

| 6. | 商用車市場:LCV 需要増、 中東欧の経済成長による 2007 年までの拡大基調から、 2008 年以降後退へ | ……… | 82 | ||

| ・ | 西欧 18 ヵ国、 メーカー別小型商用車市場シェア (2008 年) <グラフ> | ……… | 82 | ||

| ・ | 欧州 28 ヵ国、 月次小型商用車新車登録台数・対前年同月増減率推移 <グラフ> | ……… | 82 | ||

| ・ | 欧州商用バン、 メーカー別タイプ別主要製品 | ……… | 82 | ||

| ・ | 主要メーカーの乗用車派生バンの主要諸元 | ……… | 82 | ||

| ・ | 欧州 28 ヵ国、 国別小型商用車 (GVW≦3.5t) 新車登録台数 (2004〜2008 年) | ……… | 83 | ||

| ・ | 西欧 18 ヵ国、 ブランド別小型商用車 (GVW≦3.5t) 新車登録台数 (2004〜2008 年) | ……… | 83 | ||

| ・ | 欧州 28 ヵ国、 国別中型商用車 (3.5t<GVW≦16t) 新車登録台数 (2004〜2008 年) | ……… | 84 | ||

| ・ | 西欧 18 ヵ国、 ブランド別中型商用車 (3.5t<GVW≦16t) 新車登録台数 (2004〜2008 年) | ……… | 84 | ||

| ・ | 欧州 28 ヵ国、 国別大型商用車 (16t<GVW) 新車登録台数 (2004〜2008 年) | ……… | 85 | ||

| ・ | 西欧 18 ヵ国、 ブランド別大型商用車 (16t<GVW) 新車登録台数 (2004〜2008 年) | ……… | 85 | ||

| 第3章 | ドイツ自動車メーカーの経営動向 | ……… | 87 | ||

| 1. | VW:合理化一巡し規模拡大の攻めの経営へ、 2011 年世界販売 800 万台めざす成長戦略 | ……… | 88 | ||

| ・ | VW グループ、 2011 年世界販売 800 万台をめざす成長戦略 | ……… | 88 | ||

| ・ | VW、 売上高・税引き前利益推移 <グラフ> | ……… | 89 | ||

| ・ | VW グループ、 世界地域別自動車販売台数推移 <グラフ> | ……… | 89 | ||

| ・ | VW グループ、 事業部門別経営方針 | ……… | 89 | ||

| ・ | VW AG をめぐる出資関係と VW グループの事業体制 | ……… | 90 | ||

| ・ | VW、 Porsche による過半数出資 (2009 年 1 月) | ……… | 91 | ||

| ・ | VW、 Scania への出資拡大で同社を子会社化 (2008 年 7 月) | ……… | 91 | ||

| ・ | VW、 主要財務指標 (連結、 2002〜2007 年、 2007/2008 年 1〜9 月) | ……… | 91 | ||

| ・ | Audi、 主要財務指標 (連結、 2002〜2007 年、 2007/2008 年 1〜6 月) | ……… | 92 | ||

| ・ | Skoda、 主要財務指標 (連結、 2002〜2007 年、 2007/2008 年 1〜6 月) | ……… | 92 | ||

| ・ | SEAT、 主要財務指標 (連結、 2002〜2007 年、 2007/2008 年 1〜6 月) | ……… | 92 | ||

| ・ | VW グループ、 世界ブランド別モデル別乗用車生産台数 (2005〜2007 年) | ……… | 92 | ||

| ・ | VW グループ、 欧州自動車生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 93 | ||

| ・ | VW グループ、 欧州工場別生産動向 | ……… | 94 | ||

| ・ | VW グループ、 2008〜2010 年の設備投資計画 | ……… | 95 | ||

| ・ | VW グループ、 欧州パワートレイン・自動車部品生産拠点 | ……… | 95 | ||

| ・ | VW グループ、 欧州国別モデル別自動車生産台数 (2003〜2007 年) | ……… | 96 | ||

| ・ | VW グループ、 調達額と対売上高比率推移 <グラフ> | ……… | 97 | ||

| ・ | VW グループ、 生産事業別調達額構成比 (2007 年) | ……… | 97 | ||

| ・ | VW グループ、 調達動向 | ……… | 97 | ||

| ・ | VW グループ、 製品開発体制 | ……… | 98 | ||

| ・ | VW グループ、 欧州における主な研究開発拠点 | ……… | 98 | ||

| ・ | VW グループ、 環境戦略の概念図 | ……… | 99 | ||

| ・ | VW グループ、 パワートレイン・燃料戦略 | ……… | 99 | ||

| ・ | VW グループ、 環境技術開発・製品動向 | ……… | 100 | ||

| ・ | VW グループ、 製品戦略 | ……… | 101 | ||

| ・ | VW グループ、 西欧市場における乗用車の製品ポートフォリオ | ……… | 101 | ||

| ・ | VW、 Golf を第 6 世代に更新 (2008 年 10 月) | ……… | 102 | ||

| ・ | VW グループ、 小型車・低燃費車の主な新製品 | ……… | 102 | ||

| ・ | VW グループ、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 103 | ||

| ・ | VW グループ、 欧州販売動向 | ……… | 104 | ||

| ・ | VW グループ、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 105 | ||

| ・ | VW、 欧州市場シェア推移 <グラフ> | ……… | 105 | ||

| ・ | Audi、 欧州市場シェア推移 <グラフ> | ……… | 105 | ||

| ・ | Skoda、 欧州市場シェア推移 <グラフ> | ……… | 105 | ||

| ・ | SEAT、 欧州市場シェア推移 <グラフ> | ……… | 105 | ||

| ・ | VW、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 106 | ||

| ・ | Audi、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 106 | ||

| ・ | Skoda、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 106 | ||

| ・ | SEAT、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 106 | ||

| ・ | VW グループ、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 107 | ||

| ・ | VW グループ、 欧州における販売体制 | ……… | 108 | ||

| ・ | VW グループ、 北米事業動向 | ……… | 109 | ||

| ・ | VW グループ、 欧州外自動車・部品生産拠点 | ……… | 110 | ||

| ・ | VW グループ、 BRICs における自動車販売台数推移 <グラフ> | ……… | 111 | ||

| ・ | VW グループ、 南米・アジア・その他地域における事業動向 | ……… | 111 | ||

| ・ | VW、 Gol を更新 (2008 年 7 月) | ……… | 112 | ||

| ・ | VW グループ、 欧州外国別自動車生産台数 (2005〜2007 年) | ……… | 112 | ||

| ・ | VW グループ、 主要ブランドの欧州外自動車販売台数上位 10 ヵ国 (2007 年) | ……… | 112 | ||

| ・ | VW グループ、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 112 | ||

| ・ | VW グループ、 他社との主な提携動向 | ……… | 113 | ||

| 2. | Daimler:高級車とトラック事業に集中、 グローバル体制追求から収益重視へ方針転換 | ……… | 114 | ||

| ・ | Daimler、 部門別経営目標と収益改善策 | ……… | 114 | ||

| ・ | Daimler、 グループ売上高・事業部門別営業利益推移 <グラフ> | ……… | 115 | ||

| ・ | Daimler、 自動車販売台数推移 <グラフ> | ……… | 115 | ||

| ・ | Mercedes-Benz Cars、 Go for 10 の主要施策 | ……… | 115 | ||

| ・ | DaimlerChrysler、 Chrysler を分離売却 | ……… | 116 | ||

| ・ | Daimler、 株主構成 (2008 年 9 月 30 日現在) <グラフ> | ……… | 116 | ||

| ・ | Daimler、 経営体制 (2008 年 12 月現在) | ……… | 116 | ||

| ・ | Daimler、 事業体制 (2008 年 12 月現在) | ……… | 116 | ||

| ・ | Daimler、 主要財務指標 (連結、 2002〜2008 年) | ……… | 117 | ||

| ・ | Daimler、 四半期業績 (連結、 2007 年 1Q〜2008 年 4Q) | ……… | 117 | ||

| ・ | Mercedes-Benz Cars、 世界自動車販売台数 (2003〜2007 年) | ……… | 117 | ||

| ・ | Daimler、 欧州乗用車・バン生産拠点 | ……… | 118 | ||

| ・ | Daimler、 欧州小型自動車部品・パワートレイン生産拠点 | ……… | 118 | ||

| ・ | Mercedes-Benz、 ハンガリーに乗用車工場建設を決定 | ……… | 119 | ||

| ・ | Daimler、 ドイツ 2 工場で Sprinter 生産能力を拡大 | ……… | 119 | ||

| ・ | Mercedes-Benz、 2008 年に新型 4 気筒 DE を生産開始 | ……… | 119 | ||

| ・ | Daimler/IHI、 ターボチャージャー新工場設立を決定 | ……… | 119 | ||

| ・ | Daimler、 欧州拠点別生産動向 | ……… | 119 | ||

| ・ | Daimler、 欧州工場別モデル別小型自動車生産台数 (2003〜2007 年) | ……… | 120 | ||

| ・ | Daimler、 調達基本方針とサプライヤー政策 | ……… | 121 | ||

| ・ | Mercedes-Benz Cars、 CO2 排出量削減計画 | ……… | 122 | ||

| ・ | Mercedes-Benz Cars、 CO2 排出量削減をめざす製品戦略 | ……… | 122 | ||

| ・ | Mercedes-Benz Cars、 パワートレイン開発のアプローチ | ……… | 123 | ||

| ・ | Mercedes-Benz Cars、 ディーゼルエンジン開発動向 | ……… | 123 | ||

| ・ | Mercedes-Benz Cars、 DIESOTTO 開発動向 | ……… | 124 | ||

| ・ | Mercedes-Benz Cars、 ガソリンハイブリッド車の新製品 | ……… | 124 | ||

| ・ | Mercedes-Benz Cars、 電気自動車・燃料電池車の取り組み | ……… | 124 | ||

| ・ | Mercedes-Benz Cars、 安全技術開発動向 | ……… | 125 | ||

| ・ | Daimler、 研究開発動向 | ……… | 125 | ||

| ・ | Daimler、 研究開発拠点 | ……… | 125 | ||

| ・ | Mercedes-Benz Cars、 製品ラインアップ拡充動向・計画 | ……… | 126 | ||

| ・ | Mercedes-Benz Cars、 主な新製品・コンセプトモデル | ……… | 126 | ||

| ・ | Mercedes-Benz Cars、 小型車製品戦略 | ……… | 127 | ||

| ・ | Mercedes-Benz Cars、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 127 | ||

| ・ | Mercedes-Benz、 欧州市場シェア推移 <グラフ> | ……… | 128 | ||

| ・ | Smart、 欧州市場シェア推移 <グラフ> | ……… | 128 | ||

| ・ | Mercedes-Benz、 欧州地域別国別小型自動車販売台数 (2005〜2007 年) | ……… | 128 | ||

| ・ | Smart、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 128 | ||

| ・ | Mercedes-Benz Cars、 西欧 18 ヵ国乗用車販売モデル別構成比 <グラフ> | ……… | 129 | ||

| ・ | ドイツ高級ブランド、 西欧 18 ヵ国乗用車販売台数・前年比増減率推移 <グラフ> | ……… | 129 | ||

| ・ | Daimler、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 129 | ||

| ・ | Mercedes-Benz、 18 年ぶりにブランドデザインを刷新 | ……… | 130 | ||

| ・ | Mercedes-Benz、 欧州主要国における顧客・ディーラー満足度順位 | ……… | 130 | ||

| ・ | Daimler、 欧州乗用車ディーラーの強化をめざす動き | ……… | 130 | ||

| ・ | Daimler、 欧州各国における販売店舗数 (2006/2007 年) | ……… | 130 | ||

| ・ | Mercedes-Benz Cars、 米国事業動向 | ……… | 131 | ||

| ・ | Mercedes-Benz、 欧州外地域別国別小型自動車生産台数 (2005〜2007 年) | ……… | 132 | ||

| ・ | Mercedes-Benz、 欧州外国別小型自動車販売台数 (2005〜2007 年) | ……… | 132 | ||

| ・ | Mercedes-Benz Cars、 欧州外自動車生産拠点 | ……… | 132 | ||

| ・ | Mercedes-Benz Cars、 欧州外事業動向 | ……… | 132 | ||

| ・ | Daimler、 自動車メーカー他社との提携関係図 | ……… | 133 | ||

| ・ | Daimler、 小型自動車事業における他社との主な提携動向 | ……… | 133 | ||

| 3. | BMW:米国依存から収益悪化要因高まるが、 成長戦略へ 200 万台への拡大構想を推進 | ……… | 134 | ||

| ・ | BMW Gr.、 経営目標と戦略 | ……… | 134 | ||

| ・ | BMW Gr.、 税引き前利益と使用総資本利益率・営業利益率推移 <グラフ> | ……… | 135 | ||

| ・ | BMW Gr.、 自動車販売台数推移と 2012 年目標 <グラフ> | ……… | 135 | ||

| ・ | BMW Gr.、 世界地域別販売戦略 | ……… | 135 | ||

| ・ | BMW Gr.、 経営体制 (2008 年 12 月現在)BMW Gr.のコスト削減策 | ……… | 136 | ||

| ・ | BMW Gr.のコスト削減策 | ……… | 136 | ||

| ・ | BMW Gr.、 世界モデル別・地域別自動車販売台数 (2005〜2007 年) | ……… | 137 | ||

| ・ | BMW Gr.、 主要財務指標 (2002〜2007 年、 2007/2008 年上期) | ……… | 137 | ||

| ・ | BMW、 世界国別自動車生産台数推移 <グラフ> | ……… | 138 | ||

| ・ | BMW、 欧州国別工場別生産台数構成比 (2007 年) <グラフ> | ……… | 138 | ||

| ・ | BMW、 欧州生産動向 | ……… | 138 | ||

| ・ | BMW、 欧州生産拠点 | ……… | 139 | ||

| ・ | BMW、 生産性向上への取り組み | ……… | 140 | ||

| ・ | BMW、 エンジン生産動向 | ……… | 140 | ||

| ・ | BMW、 欧州工場別モデル別乗用車生産台数 (2003〜2007 年) | ……… | 140 | ||

| ・ | BMW、 地域別購買構成比推移 <グラフ> | ……… | 141 | ||

| ・ | BMW、 購買部門を新設 | ……… | 141 | ||

| ・ | BMW、 トランスミッション調達動向 | ……… | 141 | ||

| ・ | BMW、 購買費抑制策 | ……… | 141 | ||

| ・ | BMW、 R&D 費・対売上高比率推移 <グラフ> | ……… | 142 | ||

| ・ | BMW、 開発方針 | ……… | 142 | ||

| ・ | BMW、 研究開発拠点 | ……… | 142 | ||

| ・ | BMW、 新型 7 シリーズに搭載された安全技術 | ……… | 143 | ||

| ・ | BMW、 パワートレイン開発動向 | ……… | 144 | ||

| ・ | BMW、 次世代技術開発動向 | ……… | 144 | ||

| ・ | BMW、 モデル拡充計画 | ……… | 145 | ||

| ・ | BMW、 製品計画 | ……… | 145 | ||

| ・ | BMW、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 146 | ||

| ・ | BMW、 主な新製品 | ……… | 146 | ||

| ・ | BMW、 欧州国別自動車販売台数とシェア推移 <グラフ> | ……… | 147 | ||

| ・ | BMW、 西欧 18 ヵ国乗用車販売モデル別構成比 <グラフ> | ……… | 147 | ||

| ・ | BMW、 西欧 18 ヵ国モデル別乗用車販売台数 (2003〜2008 年) | ……… | 147 | ||

| ・ | BMW、 西欧販売上位 3 ヵ国国別モデル別乗用車販売台数 (2007/2008 年) | ……… | 148 | ||

| ・ | BMW、 ブランド戦略 | ……… | 148 | ||

| ・ | BMW、 販売戦略 | ……… | 148 | ||

| ・ | BMW、 欧州における販売体制 | ……… | 148 | ||

| ・ | BMW、 西欧 18 ヵ国自動車販売台数とシェア推移 <グラフ> | ……… | 149 | ||

| ・ | BMW、 中東欧 15 ヵ国自動車販売台数とシェア推移 <グラフ> | ……… | 149 | ||

| ・ | BMW、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 149 | ||

| ・ | BMW、 世界地域別生産・販売構成比 (2007 年) <グラフ> | ……… | 150 | ||

| ・ | BMW、 欧州外地域別自動車販売台数推移 <グラフ> | ……… | 150 | ||

| ・ | BMW、 米国販売戦略 | ……… | 150 | ||

| ・ | BMW、 アジア生産動向と戦略 | ……… | 151 | ||

| ・ | BMW、 米国工場能力増強計画 | ……… | 151 | ||

| ・ | BMW、 欧州外地域別国別自動車生産台数 (2005〜2007 年) | ……… | 151 | ||

| ・ | BMW、 欧州外生産拠点 | ……… | 151 | ||

| ・ | BMW、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 152 | ||

| ・ | BMW/Mini、 欧州外国別自動車販売台数 (2005〜2007 年) | ……… | 152 | ||

| ・ | BMW、 アジア販売動向 | ……… | 152 | ||

| ・ | BMW、 自動車他社との提携関係図 | ……… | 153 | ||

| ・ | BMW、 自動車他社との提携動向 | ……… | 153 | ||

| 4. | Porsche:VW 子会社化で VW グループとの提携を強化しコスト低減と環境技術取得目指す | ……… | 154 | ||

| ・ | Porsche、 売上高推移 <グラフ> | ……… | 154 | ||

| ・ | Porsche、 世界自動車販売・生産台数推移 <グラフ> | ……… | 154 | ||

| ・ | Porsche、 経営目標と VW 子会社化後の企業戦略 | ……… | 154 | ||

| ・ | Porsche、 世界自動車販売モデル別構成比 <グラフ> | ……… | 155 | ||

| ・ | Porsche、 世界地域別自動車販売台数推移 <グラフ> | ……… | 155 | ||

| ・ | Porsche、 世界モデル別自動車販売台数 (2002〜2007 年度) | ……… | 155 | ||

| ・ | Porsche、 世界モデル別自動車生産台数 (2002〜2007 年度) | ……… | 155 | ||

| ・ | Dr. Ing. h.c. F. Porsche AG、 役員体制 | ……… | 155 | ||

| ・ | Porsche、 組織変更 (2007 年 6 月) | ……… | 156 | ||

| ・ | Porsche、 組織図 (2008 年 7 月現在) | ……… | 156 | ||

| ・ | Porsche、 主要財務指標 (2002〜2007 年度) | ……… | 156 | ||

| ・ | Porsche、 欧州国別モデル別自動車生産台数 (2003〜2007 年) | ……… | 157 | ||

| ・ | Porsche、 欧州自動車生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 157 | ||

| ・ | Porsche、 研究開発拠点 | ……… | 157 | ||

| ・ | Porsche、 生産動向 | ……… | 157 | ||

| ・ | Porsche、 調達政策 | ……… | 157 | ||

| ・ | Porsche、 新製品概要と CO2 低減技術 | ……… | 157 | ||

| ・ | Porsche、 Panamera 概要 | ……… | 158 | ||

| ・ | Porsche、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 158 | ||

| ・ | Porsche、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 158 | ||

| ・ | Porsche、 欧州における販売体制 | ……… | 158 | ||

| ・ | Porsche、 西欧 18 ヵ国モデル別乗用車販売台数 (2003〜2008 年) | ……… | 159 | ||

| ・ | Porsche、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 159 | ||

| ・ | Porsche、 欧州外事業動向 | ……… | 159 | ||

| ・ | Porsche、 提携関係図 | ……… | 159 | ||

| 第4章 | フランス・イタリア自動車メーカーの経営動向 | ……… | 161 | ||

| 1. | PSA:販売不振から 2008 年は赤字転落、 CAP2010 の目標達成は不透明 | ……… | 162 | ||

| ・ | PSA、 中期経営計画 CAP2010 | ……… | 162 | ||

| ・ | PSA、 営業利益・売上高営業利益率推移 <グラフ> | ……… | 163 | ||

| ・ | PSA、 世界自動車販売台数推移 <グラフ> | ……… | 163 | ||

| ・ | PSA、 世界地域別自動車販売台数 (2000〜2007 年) | ……… | 163 | ||

| ・ | PSA、 事業体制と概要 | ……… | 164 | ||

| ・ | PSA、 経営体制 (2008 年 3 月現在) | ……… | 164 | ||

| ・ | PSA、 主要財務指標 (2002〜2008 年) | ……… | 165 | ||

| ・ | PSA、 世界ブランド別モデル別自動車生産台数 (2005〜2007 年) | ……… | 165 | ||

| ・ | PSA、 世界ブランド別モデル別自動車販売台数 (2005〜2007 年) | ……… | 165 | ||

| ・ | PSA、 欧州自動車生産台数推移 <グラフ> | ……… | 166 | ||

| ・ | PSA、 欧州自動車生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 166 | ||

| ・ | PSA、 三菱自とのロシアでの自動車生産合弁計画 | ……… | 167 | ||

| ・ | PSA、 欧州部品生産拠点 | ……… | 167 | ||

| ・ | PSA、 欧州生産動向 | ……… | 168 | ||

| ・ | PSA、 欧州国別モデル別自動車生産台数 (2003〜2007 年) | ……… | 169 | ||

| ・ | PSA、 部品調達政策 | ……… | 170 | ||

| ・ | PSA、 部品別サプライヤー | ……… | 170 | ||

| ・ | PSA、 フランス R&D 拠点 | ……… | 171 | ||

| ・ | PSA、 環境対応技術関連の提携動向 | ……… | 171 | ||

| ・ | PSA、 1.03 気筒ガソリンエンジン開発 | ……… | 172 | ||

| ・ | PSA、 パワートレイン開発・生産動向 | ……… | 172 | ||

| ・ | PSA、 CO2 低減技術の採用・開発動向 | ……… | 172 | ||

| ・ | PSA、 製品戦略 | ……… | 173 | ||

| ・ | PSA、 主要モデル価格分布表 (2008 年 9 月、 フランス) | ……… | 173 | ||

| ・ | PSA、 主な新製品 | ……… | 174 | ||

| ・ | PSA、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 175 | ||

| ・ | PSA、 欧州自動車販売台数推移 <グラフ> | ……… | 176 | ||

| ・ | PSA、 フランス市場シェア推移 <グラフ> | ……… | 176 | ||

| ・ | PSA、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 176 | ||

| ・ | PSA、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 177 | ||

| ・ | PSA、 欧州販売事業関連動向 | ……… | 178 | ||

| ・ | PSA、 欧州における販売体制 | ……… | 178 | ||

| ・ | PSA、 CAP2010 に基づく欧州外事業計画 | ……… | 179 | ||

| ・ | PSA、 欧州外地域別国別自動車生産台数 (2005〜2007 年) | ……… | 179 | ||

| ・ | PSA、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 179 | ||

| ・ | PSA、 欧州外生産拠点 (委託生産含む) | ……… | 179 | ||

| ・ | PSA、 欧州外事業動向 | ……… | 180 | ||

| ・ | PSA、 自動車メーカー他社との主な提携関係 | ……… | 181 | ||

| ・ | PSA、 Fiat と Bipper/Nemo/Fiorino を共同開発・委託生産 | ……… | 181 | ||

| ・ | PSA、 三菱自と電気自動車用パワートレイン分野で協業 | ……… | 181 | ||

| 2. | Renault:AvtoVAZ へ資本参加し新興国戦略強化するが、 上級製品強化に失敗し、 財務改善が課題に | ……… | 182 | ||

| ・ | Renault、 中期経営計画 Commitment 2009 の進捗状況 | ……… | 182 | ||

| ・ | Renault、 売上高・営業利益率推移 <グラフ> | ……… | 183 | ||

| ・ | Renault、 世界地域別自動車販売台数推移 <グラフ> | ……… | 183 | ||

| ・ | Renault、 コスト削減策 Action Plan の概要 | ……… | 183 | ||

| ・ | Renault、 経営体制と組織図 (2009 年 3 月現在) | ……… | 184 | ||

| ・ | Renault と日産の経営・事業体制組織図 | ……… | 185 | ||

| ・ | Renault、 グループ内経営体制 | ……… | 185 | ||

| ・ | Renault、 主要財務指標 (連結、 2002〜2008 年) | ……… | 185 | ||

| ・ | Renault、 欧州生産動向 | ……… | 186 | ||

| ・ | Renault、 欧州国別モデル別自動車生産台数 (2003〜2007 年) | ……… | 187 | ||

| ・ | Renault、 欧州自動車生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 187 | ||

| ・ | Renault、 部品調達動向 | ……… | 188 | ||

| ・ | Renault、 事業別調達コスト・サプライヤー数 (2004〜2007 年) | ……… | 188 | ||

| ・ | Renault、 欧州部品生産動向 | ……… | 189 | ||

| ・ | Renault、 欧州部品生産拠点 | ……… | 189 | ||

| ・ | Renault、 燃料電池車/電気自動車/ハイブリッド車概要 | ……… | 190 | ||

| ・ | Renault、 エンジン開発動向 | ……… | 190 | ||

| ・ | Renault、 研究開発拠点 | ……… | 190 | ||

| ・ | Renault、 2008 年 Paris モーターショーで発表された主要製品 | ……… | 191 | ||

| ・ | Renault、 製品戦略 | ……… | 192 | ||

| ・ | Renault、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 192 | ||

| ・ | Renault、 主な新製品 | ……… | 193 | ||

| ・ | Renault、 欧州販売実績と政策 | ……… | 194 | ||

| ・ | Renault、 Renault Retail Group の事業計画と動向 | ……… | 194 | ||

| ・ | Renault、 欧州各国における販売体制動向 | ……… | 195 | ||

| ・ | Renault、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 195 | ||

| ・ | Renault/Dacia、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 196 | ||

| ・ | Renault、 1 ディーラーあたりの収益状況 (2005〜2007 年) | ……… | 196 | ||

| ・ | Renault、 欧州ディーラーネットワーク (2005〜2007 年) | ……… | 196 | ||

| ・ | Renault、 欧州における販売体制 | ……… | 196 | ||

| ・ | RSM (Renault Samsung Motors) の事業動向 | ……… | 197 | ||

| ・ | Renault、 インド事業動向 | ……… | 198 | ||

| ・ | Renault、 南米事業動向 | ……… | 199 | ||

| ・ | Renault、 欧州外生産拠点 | ……… | 199 | ||

| ・ | Renault、 中近東・アフリカ事業動向 | ……… | 200 | ||

| ・ | Renault、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 200 | ||

| ・ | Dacia/RSM、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 200 | ||

| ・ | Renault、 欧州外地域別国別自動車生産台数 (2005〜2007 年) | ……… | 200 | ||

| ・ | Renault、 ロシア AvtoVAZ との資本提携動向 | ……… | 201 | ||

| ・ | Renault、 日産との主な事業提携動向 | ……… | 201 | ||

| ・ | Renault、 グループ外の主な提携関係 | ……… | 201 | ||

| 3. | Fiat:新興国事業を軸とした世界事業拡大に Chrysler 提携を加える成長戦略 | ……… | 202 | ||

| ・ | Fiat S.p.A.、 業績推移 <グラフ> | ……… | 202 | ||

| ・ | Fiat Group Automobiles、 業績推移 <グラフ> | ……… | 202 | ||

| ・ | Fiat Gr.、 2009 年事業見通しと計画 | ……… | 202 | ||

| ・ | Fiat Gr.、 業績目標の達成状況 (2007/2008 年) | ……… | 203 | ||

| ・ | Fiat、 Chrysler と資本出資による提携で合意 | ……… | 203 | ||

| ・ | Fiat、 乗用車市場トレンド予測と低コストブランド戦略 | ……… | 203 | ||

| ・ | Fiat Gr.、 経営体制 (2009 年 2 月現在) | ……… | 204 | ||

| ・ | Fiat Gr.、 事業部門別売上高・営業利益 (2004〜2008 年) | ……… | 204 | ||

| ・ | Fiat Group Automobiles、 世界主要地域・国別自動車販売台数・シェア (2005〜2008 年) | ……… | 205 | ||

| ・ | Fiat Gr.、 主要財務指標 (2000〜2007 年、 2007/2008 年 1〜9 月) | ……… | 205 | ||

| ・ | Fiat Group Automobiles、 欧州国別自動車生産台数と東欧比率推移 <グラフ> | ……… | 206 | ||

| ・ | Fiat Group Automobiles、 イタリア乗用車生産モデル別構成比 (2007 年) <グラフ> | ……… | 206 | ||

| ・ | Fiat、 欧州小型自動車生産拠点 | ……… | 206 | ||

| ・ | Fiat、 生産性向上に向けた取り組み | ……… | 207 | ||

| ・ | Fiat、 Pomigliano d'Arco 工場の全面刷新と 「カイゼン」 を実施 | ……… | 207 | ||

| ・ | Fiat、 欧州生産動向 | ……… | 207 | ||

| ・ | Fiat、 欧州主要プラットフォーム別国別モデル別小型自動車生産台数 (2003〜2007 年) | ……… | 208 | ||

| ・ | Fiat Powertrain Technologies、 自動車用パワートレイン生産拠点 | ……… | 208 | ||

| ・ | Fiat Gr.、 購買額構成 <グラフ> | ……… | 209 | ||

| ・ | Fiat Powertrain Technologies、 顧客別売上高構成 (2007 年) <グラフ> | ……… | 209 | ||

| ・ | Magneti Marelli、 顧客別売上高構成 (2006 年) <グラフ> | ……… | 209 | ||

| ・ | Fiat、 調達コスト削減策と進捗状況 | ……… | 209 | ||

| ・ | Fiat、 調達戦略 | ……… | 209 | ||

| ・ | Fiat Group Automobiles、 研究開発費・対売上高比率推移 <グラフ> | ……… | 210 | ||

| ・ | Fiat Gr.、 研究開発体制 | ……… | 210 | ||

| ・ | Fiat Gr.、 研究開発拠点 | ……… | 210 | ||

| ・ | Fiat、 技術開発動向 | ……… | 211 | ||

| ・ | Fiat、 新型 500 の販売を開始 | ……… | 212 | ||

| ・ | Alfa Romeo、 新モデル MiTo を市場投入 | ……… | 212 | ||

| ・ | Fiat、 欧州市場向け Sub-A モデル投入計画 | ……… | 212 | ||

| ・ | Fiat Group Automobiles、 製品投入計画 (2006 年 11 月発表) | ……… | 213 | ||

| ・ | Alfa Romeo、 世界販売モデル別構成比 <グラフ> | ……… | 213 | ||

| ・ | Fiat Group Automobiles、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 213 | ||

| ・ | Fiat Group Automobiles、 欧州自動車販売台数とシェア推移 <グラフ> | ……… | 214 | ||

| ・ | Fiat Group Automobiles、 西欧 18 ヵ国乗用車販売モデル別構成比 <グラフ> | ……… | 214 | ||

| ・ | Fiat Group Automobiles、 ブランド別販売戦略 | ……… | 214 | ||

| ・ | Alfa Romeo、 世界販売地域別構成比 <グラフ> | ……… | 215 | ||

| ・ | Lancia、 世界販売地域別構成比 <グラフ> | ……… | 215 | ||

| ・ | Fiat、 欧州における販売体制 | ……… | 215 | ||

| ・ | Fiat Group Automobiles、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 215 | ||

| ・ | Fiat Gr.、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 216 | ||

| ・ | Fiat Group Automobiles、 欧州外自動車生産台数推移 <グラフ> | ……… | 217 | ||

| ・ | Fiat Group Automobiles、 欧州外自動車販売台数推移 <グラフ> | ……… | 217 | ||

| ・ | Fiat Gr.、 欧州外地域別国別自動車生産台数 (2005〜2007 年) | ……… | 217 | ||

| ・ | Fiat Group Automobiles、 欧州外自動車生産・組立拠点 | ……… | 218 | ||

| ・ | Fiat Gr.、 欧州外事業動向 | ……… | 218 | ||

| ・ | Fiat、 ブラジルとインドで Linea 生産開始 | ……… | 219 | ||

| ・ | Fiat、 欧州外販売戦略 | ……… | 219 | ||

| ・ | Fiat Group Automobiles/Fiat、 欧州外地域別自動車販売台数 (2005〜2007 年) | ……… | 219 | ||

| ・ | Fiat Gr.、 自動車メーカー他社との主な提携関係 | ……… | 220 | ||

| ・ | Magneti Marelli、 スズキとインドで合弁事業設立に合意 | ……… | 220 | ||

| ・ | Fiat Gr.、 他社との提携動向 | ……… | 221 | ||

| 第5章 | 米国・韓国自動車メーカーの欧州事業動向 | ……… | 223 | ||

| 1. | 欧州 GM:Saab を法定管理下にし、 Opel も資金援助を得て経営再建目指す | ……… | 224 | ||

| ・ | 欧州 GM、 経営動向 | ……… | 224 | ||

| ・ | 欧州 GM、 売上高・純損益推移 <グラフ> | ……… | 225 | ||

| ・ | 欧州 GM、 ブランド別自動車販売台数 <グラフ> | ……… | 225 | ||

| ・ | 欧州 GM、 四半期業績推移 <グラフ> | ……… | 225 | ||

| ・ | Chevrolet、 欧州における自動車販売台数と市場シェア推移 <グラフ> | ……… | 225 | ||

| ・ | 欧州 GM、 組織体制 (2008 年 6 月現在) | ……… | 226 | ||

| ・ | 欧州 GM、 主要財務指標 (2002〜2008 年) | ……… | 227 | ||

| ・ | 欧州 GM、 四半期業績 (2007 年 1Q〜2008 年 4Q) | ……… | 227 | ||

| ・ | 欧州 GM、 生産動向・計画 (2007 年以降) | ……… | 228 | ||

| ・ | 欧州 GM、 自動車生産・組立拠点と拠点別生産実績 (2003〜2007 年) | ……… | 229 | ||

| ・ | 欧州 GM、 国別モデル別自動車生産台数 (2003〜2007 年) | ……… | 230 | ||

| ・ | 欧州 GM、 部品調達戦略 | ……… | 231 | ||

| ・ | 欧州 GM、 主要部品メーカーからの調達動向 | ……… | 231 | ||

| ・ | 欧州 GM、 パワートレイン生産拠点 | ……… | 231 | ||

| ・ | 欧州 GM、 プラグインハイブリッド車・ハイブリッド車・燃料電池車の開発動向 | ……… | 232 | ||

| ・ | 欧州 GM、 バイオ燃料技術の開発動向 | ……… | 233 | ||

| ・ | 欧州 GM、 エンジンのダウンサイジングと ecoFLEX プログラム | ……… | 233 | ||

| ・ | 欧州 GM、 研究開発拠点 | ……… | 233 | ||

| ・ | 欧州 GM、 欧州市場におけるプラットフォーム別主要製品と計画 | ……… | 234 | ||

| ・ | 欧州 GM、 主な新製品 | ……… | 235 | ||

| ・ | 欧州 GM、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 236 | ||

| ・ | 欧州 GM、 販売戦略・ブランド別販売動向 | ……… | 237 | ||

| ・ | GM、 欧州における販売体制 | ……… | 237 | ||

| ・ | 欧州 GM、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 238 | ||

| ・ | 欧州 GM、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 239 | ||

| ・ | GM、 グローバルアーキテクチャー戦略 | ……… | 240 | ||

| ・ | 欧州 GM、 Astra を北米に出荷 | ……… | 240 | ||

| ・ | GM、 グローバルプラットフォームの開発体制 | ……… | 240 | ||

| ・ | 欧州 GM、 Opel 開発車の欧州外生産拠点 | ……… | 240 | ||

| ・ | 欧州 GM、 グループ内受給関係 | ……… | 241 | ||

| ・ | 欧州 GM、 他社との主な提携関係 | ……… | 241 | ||

| 2. | 欧州 Ford:kinetic design の奏功と高効率な生産体制構築により 2006 年以降業績回復 | ……… | 242 | ||

| ・ | Ford 欧州事業、 2008 年業績および事業動向 | ……… | 242 | ||

| ・ | 欧州 Ford、 四半期業績推移 <グラフ> | ……… | 243 | ||

| ・ | PAG、 四半期業績推移 <グラフ> | ……… | 243 | ||

| ・ | Volvo Cars、 リストラ計画と売却の可能性 | ……… | 243 | ||

| ・ | Ford 欧州事業、 経営体制と組織図 (2009 年 1 月現在) | ……… | 244 | ||

| ・ | Ford 欧州事業、 四半期業績 (2006 年 1Q〜2008 年 4Q) | ……… | 245 | ||

| ・ | 欧州 Ford/PAG、 主要財務指標 (2002〜2008 年) | ……… | 245 | ||

| ・ | Ford、 PAG 解体と子会社売却動向 | ……… | 245 | ||

| ・ | Ford グループ、 欧州自動車生産台数推移 <グラフ> | ……… | 246 | ||

| ・ | Ford グループ、 欧州自動車生産国構成 <グラフ> | ……… | 246 | ||

| ・ | Ford、 欧州自動車生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 246 | ||

| ・ | Volvo Cars、 欧州自動車生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 246 | ||

| ・ | 欧州 Ford、 ルーマニアでの生産事業計画 | ……… | 247 | ||

| ・ | 欧州 Ford、 パワートレイン生産拠点 | ……… | 247 | ||

| ・ | 欧州 Ford/Volvo Cars、 欧州工場別生産動向 | ……… | 248 | ||

| ・ | Ford/PAG、 欧州国別モデル別自動車生産台数 (2003〜2007 年) | ……… | 249 | ||

| ・ | 欧州 Ford、 サプライヤーパーク概要 | ……… | 250 | ||

| ・ | 欧州 Ford、 主要サプライヤー | ……… | 250 | ||

| ・ | 欧州 Ford、 環境技術開発・採用動向 | ……… | 251 | ||

| ・ | Volvo Cars、 環境安全技術開発・採用動向 | ……… | 251 | ||

| ・ | Volvo Cars、 ハイブリッド車開発動向 | ……… | 251 | ||

| ・ | 欧州 Ford、 kinetic design 概要 | ……… | 252 | ||

| ・ | Ford、 グローバルカー開発体制と欧州 Ford の役割 | ……… | 252 | ||

| ・ | 欧州 Ford/Volvo Cars、 主な新製品 | ……… | 253 | ||

| ・ | 欧州 Ford/Volvo Cars、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 254 | ||

| ・ | Ford、 環境対応製品戦略 | ……… | 254 | ||

| ・ | 欧州 Ford/PAG、 欧州地域別自動車販売台数推移 <グラフ> | ……… | 255 | ||

| ・ | 欧州 Ford/PAG、 西欧 18 ヵ国乗用車市場シェア推移 <グラフ> | ……… | 255 | ||

| ・ | Ford/Volvo Cars、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 255 | ||

| ・ | Ford/Volvo Cars、 欧州販売動向 | ……… | 256 | ||

| ・ | 欧州 Ford、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 256 | ||

| ・ | Ford/Volvo Cars、 欧州における販売体制 | ……… | 257 | ||

| ・ | Volvo Cars、 欧州外自動車生産拠点 | ……… | 258 | ||

| ・ | Volvo Cars、 欧州外地域別国別自動車生産台数 (2005〜2007 年) | ……… | 258 | ||

| ・ | Volvo Cars、 欧州外地域別国別自動車販売台数 (2005〜2007 年) | ……… | 258 | ||

| ・ | 欧州 Ford/Volvo Cars、 欧州外事業動向 | ……… | 258 | ||

| ・ | 欧州 Ford/Volvo Cars、 他社との主な提携動向 | ……… | 259 | ||

| 3. | 現代自グループ:欧州販売 100 万台目指すが、 黒字化へ現地生産基盤確立が課題 | ……… | 260 | ||

| ・ | 現代自、 欧州売上高・営業利益推移 <グラフ> | ……… | 260 | ||

| ・ | 起亜、 欧州売上高・営業利益推移 <グラフ> | ……… | 260 | ||

| ・ | 現代自グループ、 中期目標と欧州事業動向 | ……… | 260 | ||

| ・ | 現代自、 欧州生産動向 | ……… | 261 | ||

| ・ | 起亜、 欧州生産動向 | ……… | 261 | ||

| ・ | 現代自、 チェコ工場概要 | ……… | 261 | ||

| ・ | 現代自グループ、 欧州生産拠点と拠点別生産実績 (2003〜2007 年) | ……… | 261 | ||

| ・ | 現代自グループ、 環境・安全技術動向 | ……… | 262 | ||

| ・ | 現代自グループ、 欧州開発拠点 | ……… | 262 | ||

| ・ | 現代自グループ、 主な新製品 | ……… | 262 | ||

| ・ | 現代自グループ、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 263 | ||

| ・ | 現代自、 西欧乗用車販売セグメント構成比 <グラフ> | ……… | 264 | ||

| ・ | 起亜、 西欧乗用車販売セグメント構成比 <グラフ> | ……… | 264 | ||

| ・ | 現代自グループ、 欧州販売動向 | ……… | 264 | ||

| ・ | 現代自グループ、 欧州における販売体制 | ……… | 264 | ||

| ・ | 現代自/起亜、 西欧 18 ヵ国ブランド別モデル別乗用車販売台数 (2003〜2008 年) | ……… | 265 | ||

| ・ | 現代自グループ、 欧州地域別国別自動車販売台数 (2005〜2007 年) | ……… | 265 | ||

| 第6章 | 日本自動車メーカーの欧州事業動向 | ……… | 267 | ||

| 1. | 日本メーカーの欧州事業:ロシア包括し成長遂げるも市場縮小と円高進行で高まる収益悪化懸念 | ……… | 268 | ||

| ・ | 日本メーカー、 欧州自動車生産・販売台数推移 <グラフ> | ……… | 268 | ||

| ・ | 日本メーカー、 欧州製品・販売戦略 | ……… | 269 | ||

| ・ | 日本メーカー 6 社の欧州自動車販売台数推移 <グラフ> | ……… | 270 | ||

| ・ | 日本メーカー 8 社、 西欧セグメント別主要製品更新・投入実績・計画 (2007 年以降) | ……… | 270 | ||

| ・ | 日本メーカー、 欧州地域別自動車販売台数 (2003〜2007 年) | ……… | 271 | ||

| ・ | 日本メーカー、 欧州における主な乗用車用ディーゼルエンジンラインアップ (2009 年 1 月現在) | ……… | 272 | ||

| ・ | 日本メーカー 8 社、 西欧 18 国乗用車販売製品構成比 | ……… | 273 | ||

| ・ | 西欧 18 ヵ国乗用車市場における日本メーカーのセグメント別販売台数・シェア (2003〜2008 年) | ……… | 274 | ||

| ・ | 日本メーカー 8 社、 西欧 18 ヵ国モデル別乗用車販売台数 (2003〜2008 年) | ……… | 274 | ||

| ・ | 日本メーカー、 欧州国別モデル別自動車組立・生産台数 (2002〜2008 年) | ……… | 276 | ||

| ・ | 日本メーカー、 欧州生産能力 (2002〜2008 年実績、 2009〜2011 年計画) | ……… | 277 | ||

| 2. | トヨタ:2008 年度第 3 四半期に赤字転落、 販売不振で踊り場迎える欧州事業 | ……… | 278 | ||

| ・ | トヨタ、 欧州自動車生産・販売台数推移 <グラフ> | ……… | 278 | ||

| ・ | トヨタ、 欧州事業売上高・営業利益率推移 <グラフ> | ……… | 278 | ||

| ・ | トヨタ、 欧州事業の主要財務データ (2002〜2007 年度、 2007/2008 年度 4〜12 月期) | ……… | 278 | ||

| ・ | トヨタ、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 279 | ||

| ・ | トヨタ、 欧州主要モデル販売台数推移 <グラフ> | ……… | 279 | ||

| ・ | トヨタ、 欧州販売計画・動向 | ……… | 279 | ||

| ・ | トヨタ、 欧州製品戦略 | ……… | 280 | ||

| ・ | トヨタ、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 281 | ||

| ・ | トヨタ、 欧州における販売体制 | ……… | 281 | ||

| ・ | トヨタ、 欧州生産動向 | ……… | 282 | ||

| ・ | トヨタ、 欧州生産拠点 | ……… | 283 | ||

| ・ | トヨタ、 欧州開発拠点 | ……… | 283 | ||

| 3. | 日産:Qashqai 好調で 2008 年欧州販売は 60.2 万台に続伸 | ……… | 284 | ||

| ・ | 日産、 欧州自動車生産・販売台数推移 <グラフ> | ……… | 284 | ||

| ・ | 日産、 欧州事業売上高・営業利益率推移 <グラフ> | ……… | 284 | ||

| ・ | 日産、 欧州事業の主要財務データ (2002〜2007 年度、 2007/2008 年度 4〜12 月期) | ……… | 284 | ||

| ・ | 日産、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 285 | ||

| ・ | 日産、 欧州主要モデル販売台数推移 <グラフ> | ……… | 285 | ||

| ・ | 日産、 欧州販売・製品計画 | ……… | 285 | ||

| ・ | 日産、 西欧で Infiniti ブランドを立ち上げ (2008 年 10 月) | ……… | 286 | ||

| ・ | 日産、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 286 | ||

| ・ | 日産、 欧州商用車製品戦略 | ……… | 287 | ||

| ・ | 日産、 欧州における販売体制 | ……… | 287 | ||

| ・ | 日産、 電気自動車投入計画 | ……… | 287 | ||

| ・ | 日産、 欧州生産動向 | ……… | 288 | ||

| ・ | 日産、 欧州生産拠点 | ……… | 288 | ||

| 4. | ホンダ:小型ディーゼルエンジン開発で小型車競争力向上めざす | ……… | 289 | ||

| ・ | ホンダ、 欧州自動車生産・販売台数推移 <グラフ> | ……… | 289 | ||

| ・ | ホンダ、 欧州事業売上高・営業利益率推移 <グラフ> | ……… | 289 | ||

| ・ | ホンダ、 欧州事業の主要財務データ (2002〜2007 年度、 2007/2008 年度 4〜12 月期) | ……… | 289 | ||

| ・ | ホンダ、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 290 | ||

| ・ | ホンダ、 欧州主要モデル販売台数推移 <グラフ> | ……… | 290 | ||

| ・ | ホンダ、 欧州販売・製品計画 | ……… | 290 | ||

| ・ | ホンダ、 欧州モデル別自動車販売台数 (2006/2007 年、 2008 年 1〜10 月) | ……… | 291 | ||

| ・ | ホンダ、 欧州における販売体制 | ……… | 291 | ||

| ・ | ホンダ、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 291 | ||

| ・ | ホンダ、 欧州生産動向 | ……… | 292 | ||

| ・ | ホンダ、 欧州生産拠点 | ……… | 292 | ||

| 5. | スズキ:A、 D セグメント車開発で上位と下位に製品ラインアップを拡充 | ……… | 293 | ||

| ・ | スズキ、 欧州自動車生産・販売台数推移 <グラフ> | ……… | 293 | ||

| ・ | スズキ、 欧州事業売上高・営業利益率推移 <グラフ> | ……… | 293 | ||

| ・ | スズキ、 欧州事業の主要財務データ (2002〜2007 年度、 2007/2008 年度 4〜12 月期) | ……… | 293 | ||

| ・ | スズキ、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 294 | ||

| ・ | スズキ、 欧州における販売体制 | ……… | 294 | ||

| ・ | スズキ、 欧州販売・製品計画 | ……… | 294 | ||

| ・ | スズキ、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 295 | ||

| ・ | スズキ、 欧州生産動向 | ……… | 295 | ||

| ・ | スズキ、 欧州生産拠点 | ……… | 295 | ||

| 6. | 三菱自:ロシアで急成長も同国依存の収益構造からの脱却が課題 | ……… | 296 | ||

| ・ | 三菱自、 欧州自動車生産・販売台数推移 <グラフ> | ……… | 296 | ||

| ・ | 三菱自、 欧州事業売上高・営業利益率推移 <グラフ> | ……… | 296 | ||

| ・ | 三菱自、 欧州事業の主要財務データ (2002〜2007 年度、 2007/2008 年度 4〜12 月期) | ……… | 296 | ||

| ・ | 三菱自、 欧州販売・製品計画 | ……… | 297 | ||

| ・ | 三菱自、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 298 | ||

| ・ | 三菱自、 欧州主要モデル販売台数推移 <グラフ> | ……… | 298 | ||

| ・ | 三菱自、 欧州における販売体制 | ……… | 298 | ||

| ・ | 三菱自、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 298 | ||

| ・ | 三菱自、 欧州生産・部品調達動向 | ……… | 299 | ||

| ・ | 三菱自、 欧州生産拠点 | ……… | 299 | ||

| 7. | マツダ:NSC 直営化や製品戦略奏功で 2008 年も拡販と増益基調堅持 | ……… | 300 | ||

| ・ | マツダ、 欧州事業売上高・営業利益率推移 <グラフ> | ……… | 300 | ||

| ・ | マツダ、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 300 | ||

| ・ | マツダ、 欧州における販売体制 | ……… | 300 | ||

| ・ | マツダ、 欧州事業の主要財務データ (2002〜2007 年度、 2007/2008 年度 4〜12 月期) | ……… | 300 | ||

| ・ | マツダ、 欧州販売・製品計画 | ……… | 301 | ||

| ・ | マツダ、 主な製品投入時期と計画 (西欧、 2002〜2011 年) | ……… | 301 | ||

| 8. | 富士重・ダイハツ:2010 年欧州販売 10 万台めざす成長戦略 | ……… | 302 | ||

| ・ | 富士重、 欧州販売・製品計画 | ……… | 302 | ||

| ・ | 富士重、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 303 | ||

| ・ | ダイハツ、 欧州主要国自動車販売台数推移 <グラフ> | ……… | 303 | ||

| ・ | 富士重/ダイハツ、 主な製品投入時期と計画 | ……… | 303 | ||

| ・ | ダイハツ、 欧州販売・製品計画 | ……… | 303 | ||

| 第7章 | 欧州商用車メーカーの経営動向 | ……… | 305 | ||

| 欧州商用車メーカー:新興国事業を加速する一方で、 欧米事業再編と収益改善が急務に | ……… | 306 | |||

| ・ | 欧州商用車メーカーの経営目標 | ……… | 306 | ||

| ・ | Volvo と Daimler の北米トラック事業再編動向 | ……… | 306 | ||

| ・ | 欧州商用車メーカーの売上高・営業利益・営業利益率 (2006〜2008 年) | ……… | 307 | ||

| ・ | 欧州商用車メーカーの主な新興国事業動向 | ……… | 307 | ||

| ・ | Daimler、 北米トラック事業再建計画 | ……… | 308 | ||

| ・ | Daimler Trucks、 主要財務指標 (2004〜2008 年) | ……… | 308 | ||

| ・ | Daimler Trucks、 世界地域別トラック販売台数 (2005〜2008 年) | ……… | 308 | ||

| ・ | Daimler Trucks、 BRICs における事業動向 | ……… | 308 | ||

| ・ | Volvo、 主な事業動向 | ……… | 309 | ||

| ・ | Volvo、 主要財務指標 (連結、 2004〜2008 年) | ……… | 309 | ||

| ・ | Volvo、 車種別商用車販売・生産台数 (2004〜2007 年) | ……… | 309 | ||

| ・ | Scania、 経営目標・動向 | ……… | 310 | ||

| ・ | Scania、 VW グループ/MAN による買収動向 | ……… | 310 | ||

| ・ | Scania、 主要財務指標 (2004〜2008 年) | ……… | 310 | ||

| ・ | Scania、 世界地域別トラック・バス販売台数 (2005〜2008 年) | ……… | 310 | ||

| ・ | Scania、 地域別事業動向 | ……… | 310 | ||

| ・ | MAN、 経営目標・動向 | ……… | 311 | ||

| ・ | MAN、 主要財務指標 (2004〜2008 年) | ……… | 311 | ||

| ・ | MAN、 排ガス規制への対応 (Euro5/6、 EEV) | ……… | 311 | ||

| ・ | MAN、 新興国における事業動向 | ……… | 311 | ||

| ・ | Iveco、 経営戦略 | ……… | 312 | ||

| ・ | Iveco、 主要財務指標 (2004〜2008 年) | ……… | 312 | ||

| ・ | Iveco、 世界地域別自動車販売台数 (2005〜2007 年) | ……… | 312 | ||

| ・ | Iveco、 国別事業動向 | ……… | 312 | ||

| ・ | DAF Trucks、 国別事業動向 | ……… | 313 | ||

| ・ | PACCAR、 主要財務指標 (連結、 2004〜2008 年) | ……… | 313 | ||

| ・ | PACCAR、 世界地域・国別自動車出荷台数 (2004〜2007 年) | ……… | 313 | ||

| ・ | DAF、 世界地域別自動車販売台数 (2004〜2007 年) | ……… | 313 | ||