調査報告書:欧州

| 発 行 | |

■ 2011年4月22日 |

|

| 体 裁 | |

■ A4判、323頁+CD |

|

| 価 格 | |

■ 120,000円+消費税 |

|

| ご案内用チラシPDF | |

|

|

欧州市場の停滞を新興市場での拡販で補完し世界シェアを拡大

- 新開発のパワートレインで26km/ℓ超の低燃費を競う欧州各社の戦略を分析!

- 欧州メーカーのブラジル、インド、中国、ロシアなど新興国戦略を徹底分析!

- 欧州9社の経営動向、現代自グループ、日本各社の欧州事業最新動向を詳報!

- 欧州20ヵ国の自動車生産台数、34ヵ国の自動車販売台数を収録!

欧州自動車市場の停滞に、欧州の自動車メーカーは成長戦略の軸足をグローバル事業に移し、新興国事業強化の方針を打ち出しています。すでにドイツメーカーは中国での販売拡大により、過去最高利益となったBMWを始め、空前の決算となっています。インドでは戦略車としてVWがPoloセダンのVentoを発表、Fordも欧州のFiestaベースの廉価車を投入し、販売を拡大しております。新興国で存在感の増した欧州車は、日本メーカーの新興国戦略車の最大の競合相手になると思われ、競争に備えなければなりません。

一方、欧州においては1km走行あたり130gというCO2目標に向かって1gの削減を競い、動力性能を向上させながら燃費向上を実現する新技術開発の動きは、不況下ながら非常に活発です。エンジンのダウンサイズを目指した動きも加速しており、また未来を見据えたEVやPHEVの開発計画も多数発表されました。こうした競争環境に日本車のポジションを見直し、競争力強化を図らなければなりません。

『欧州自動車産業2011』は、欧州自動車産業の主要動向や、欧州自動車メーカーの経営動向を多面的に分析するものです。欧州における環境政策と自動車メーカーが競う燃費低減や電動化に向けた戦略を特集、また課題であるグローバル事業展開の焦点についての分析も掲載いたしました。

当案内をご高覧の上、関連部署とも相談いただき採用を検討いただきますようお願い申し上げます。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼2章へ | ▲PAGE TOP |

第1章 |

|

欧州自動車産業の環境戦略とグローバル展開

1 |

|

1. 欧州自動車産業政策、CO2削減と環境技術競争力優位を狙いR&D支援強化

2 |

|

◇CO2削減に向け既存エンジン車の改良と環境車の開発を並行して推進

4 |

|

◇EUのCO2規制、2017年に小型商用車へも導入することで決定

4 |

|

◇自動車関連税へのCO2基準導入国は15ヵ国に拡大

7 |

|

2. 欧州自動車産業の環境戦略、内燃機関の技術革新を加速、電動車も本格化

10 |

|

◇自動車メーカーの環境戦略と燃費向上策

11 |

|

◇エンジンのダウンサイジング戦略が加速

12 |

|

◇ガソリンエンジンのダウンサイジング

13 |

|

◇西欧乗用車市場で、2009年までにダウンサイズエンジンの販売台数・シェアとも増加

18 |

|

◇ディーゼル、コンパクトへ展開進むハイブリッド車

23 |

|

◇次世代車EVの市販を開始、PHEV含め電動車の開発と2010年代前半に量産化を目指す

24 |

|

3. グローバル戦略を加速、中国を享受するドイツメーカー、

インド戦略車で始まるコスト競争 26 |

|

◇欧州メーカーの世界市場でのシェア拡大

27 |

|

|

28 |

|

◇欧州メーカーのBRICs生産能力は2015年1,000万台へ拡大

30 |

|

◇インドを焦点に廉価を競うグローバル戦略車

32 |

|

◇ドイツが優位の高級ブランド世界展開

36 |

|

◇北米事業の有無が欧州メーカーに明暗

38 |

|

◇ ブラジル:輸入車増で製品多様化、量産コアモデルは新PFへの切り替えで

製品競争力を競う 40 |

|

◇インド:廉価小型車市場へ各社が戦略車を投入、競争の焦点は低コスト生産

42 |

|

◇中国:ドイツメーカーが需要増を享受、Fiatは2011年に再スタート

44 |

|

4. ロシア、外資自動車各社が部品輸入関税優遇措置を活用し

生産能力増強を計画 46 |

|

◇相次ぐ外資メーカーの自動車生産増強計画発表

48 |

|

◇政治主導による自動車産業振興策

48 |

|

◇外資部品メーカーによる新規投資も活発化

49 |

|

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

欧州自動車生産

53 |

|

|

54 |

|

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

欧州自動車市場

65 |

|

1. 欧州自動車市場:2010年に1,860万台に縮小、ロシアは回復に転ずるも

EU市場は停滞見込み 66 |

|

◇欧州34ヵ国自動車市場は2年間で400万台強縮小

67 |

|

◇ 欧州29ヵ国乗用車市場、2007年に1,600万台まで拡大も2010年には

1,300万台まで後退 67 |

|

◇ドイツ、2010年は前年の廃車インセンティブ策の反動で300万台割れ

74 |

|

◇ イタリア、2009年末で3年間続いたインセンティブ策が終了し、

2010年は200万台割れ 78 |

|

◇ 英国、インセンティブ終了と付加価値税率引き上げにより2011年は

再び200万台割れの見通し 82 |

|

◇ フランス、インセンティブ効果により2010年まで2年連続で230万台水準維持、

2011年は200万台割れの懸念 85 |

|

◇ スペイン、財政赤字削減が急務となる中、消費マインドの改善進まず、

乗用車市場の低迷続く 88 |

|

◇ ロシア、乗用車市場は2010年に3割増の190万台に回復、

2013年頃までに危機前の300万台水準に回帰へ 90 |

|

◇ポーランド、微増ながら2005年以降の回復基調を維持

92 |

|

◇チェコ、VAT減免範囲拡大で乗用車市場は拡大続く

92 |

|

◇ルーマニア、金融危機後、市場は3年で3分の1に縮小

93 |

|

◇スロバキア、2010年は反動減で6.5万台に減少

93 |

|

◇西欧ディーゼル乗用車市場、2010年は50%水準を回復

94 |

|

◇ ハイブリッド車市場、2010年は推定10万台、今後製品数増加予定だが

市場拡大は未知数 94 |

|

◇代替燃料車市場、イタリアでLPG/GE車、CNG/GE車市場が急拡大

96 |

|

2. 西欧乗用車市場セグメント分析:A/Bセグメントが41%、

小型SUVが8.6%まで拡大 98 |

|

|

101 |

|

◇プレミアムB/C車比率が拡大、下位製品強化で今後も拡大見通し

103 |

|

◇2008〜2010年前半の廃車インセンティブ策導入の影響

105 |

|

◇A:2009〜2010年は市場シェア10%を維持

107 |

|

◇B/B-MPV:2010年は反動減となるも最大セグメント

107 |

|

◇C/C-MPV:更新モデルは好調も総市場縮小が続く

108 |

|

◇D/E1:主要モデルが軒並み二桁減で縮小傾向変わらず

108 |

|

◇E2/高級:景気回復と主要モデル更新で2009年を底に回復

110 |

|

◇MPV:主要モデルの販売増で総市場は下げ止まる

110 |

|

◇SUV:新製品投入効果で市場拡大が続く

110 |

|

3. 商用車市場:2009年に市場縮小の底を打つが、

経済停滞で回復は緩やかな見通し 112 |

|

◇ 小型商用車市場、東欧市場の低迷が続く中、

西欧は景気改善により回復基調に 112 |

|

◇ 中・大型商用車市場、2009年の市場縮小の反動もあり、

2010年は緩やかに回復 113 |

|

| ▲3章へ / ▼5章へ | ▲PAGE TOP |

第4章 |

|

自動車メーカーの経営動向

117 |

|

1. VW:世界No. 1目指し、2018年販売1,000万台達成には

米・印拡販が不可欠 118 |

|

◇ 2010年に過去最高の業績、成長戦略としてPorscheとの経営統合、

MAN/Scaniaとのシナジー追求を重視 120 |

|

◇ ドイツ中心の自動車・部品生産体制を維持、Audi生産能力増強、

SEAT工場稼働率改善に向けた取り組み強化 123 |

|

◇ 欧州外新工場稼働が増える中、現地化推進に加え、

グローバル調達によるコスト削減も模索 126 |

|

◇ 次世代環境技術開発の全方位展開を維持しつつ、

近年electrificationへの対応を加速 127 |

|

◇モデルサイクル短縮とパワートレイン技術の向上で製品強化を進める

129 |

|

◇NSC運営管轄ポストの設置とPorsche Holding買収で欧州販売強化を目指す

131 |

|

|

135 |

|

◇ インド事業強化に向け待たれるスズキとの提携事業進展、

Porscheとの経営統合は難航 139 |

|

2. Daimler:商用車は新興国市場での地位確立、乗用車は燃費規制対応へ

小型車拡販が課題 140 |

|

◇乗用車、商用車の高収益体質へ、資本関係構築

142 |

|

◇ ハンガリー新工場稼働へ生産能力拡大、ドイツ中心ながら欧州外工場も

含め世界分業体制見直し 144 |

|

◇技術を重視する部品政策、共同購買でコスト削減

146 |

|

◇高級・スポーツの商品力を強化、課題は下位拡充

147 |

|

◇ ハイブリッド車はディーゼルで業界初と超低燃費を狙う、

電動化技術はフルライン 150 |

|

◇ドイツ、イタリアでの縮小から欧州販売減

152 |

|

◇中国、米国、インドで乗用車販売拡大、戦略的に現地生産事業を強化する商用車

154 |

|

◇乗用車は小型車と環境技術獲得で提携、商用車は新興国基盤固めへ現地合弁始動

158 |

|

3. BMW:2012年財務目標は達成確実、グローバル事業強化で

2020年200万台へ 160 |

|

◇ 2009年に自動車事業は赤字化するも2010年に急回復、

2012年目標達成は射程内へ 162 |

|

◇部品内製拡大などで効率化を目指す欧州内生産

163 |

|

◇購買・調達コストの削減で2012年累計40億ユーロ削減を目指す

165 |

|

◇技術開発を進め走行性能と低燃費・低CO2の両立を実現

166 |

|

◇小型モデルと高級製品をともに強化する製品戦略

169 |

|

◇燃景気回復に伴い回復基調に入った欧州販売

171 |

|

◇米国では生産能力拡大、中国で製販強化を図るグローバル事業

173 |

|

◇コスト削減策として重視し、共同開発、エンジン外販へと拡大する提携事業

177 |

|

4. Porsche:高級スポーツカーメーカーとしての存続にVWと経営統合、

ハイブリッド・EV技術開発本格化 178 |

|

5. PSA:上級製品強化、欧州外事業拡大により収益向上と

グローバルプレイヤーへの成長目指す 184 |

|

◇Varin CEO就任後後業績回復が進展、アジア新興国重視の経営体制に移行

186 |

|

◇ 2010年に欧州生産台数回復、一部工場で夜間シフトを導入し増産対応、

2012年欧州稼働率105%が目標 188 |

|

◇ 戦略的関係を結ぶサプライヤー20社からの調達拡大、

新開発の3気筒ガソリンエンジンを2012年に生産開始 191 |

|

◇ 研究開発費は売上高比率4%を維持、他社との提携活用で

開発高効率・コスト抑制図る 192 |

|

◇上級製品強化で製品ミックス改善につなげるとともに顧客ベースの拡大を目指す

194 |

|

◇ Peugeot、Citroenの新ブランドイメージ導入とともに、

顧客満足度向上に向け販売・サービス強化を推進 196 |

|

◇ 2015年欧州外販売比率50%を目指し、中国、ラテンアメリカ、

ロシア事業を重視、インド市場再参入を決定 199 |

|

◇ 車両開発、環境技術開発などで自動車他社と幅広く提携、

三菱自との資本提携は見送り 201 |

|

6. Renault:世界販売300万台、営業利益率5%強達成に向け

グローバル展開強化 204 |

|

◇業績は2010年に黒字転換、2013年目標に向け財務強化を図る

206 |

|

◇ フランス国内工場の生産再編で、2013年までに欧州工場の稼働率

80%への引き上げを目指す 208 |

|

◇ 生産全工程見直しで生産コスト年4%削減、日産に加えDaimlerとの提携活用で

さらなるコスト削減へ 210 |

|

◇ CO2低減に向けエンジンを新規開発、プラットフォームは日産、

Daimlerとの共有化を推進 211 |

|

◇EVとC以上の上級製品を新規投入し、2016年までに8製品拡充を計画

212 |

|

◇ 欧州2位を目指し販売維持拡大を目指すが、Renaultブランドのイメージ向上と

Daciaブランドとの差別化が課題 214 |

|

◇BRICs現地生産を強化するグローバル展開

217 |

|

◇日産との提携を軸にDaimlerとの提携拡大を模索

223 |

|

7. Fiat:乗用車事業に特化、2014年世界販売600万台目指し

Chryslerとの関係を強化 224 |

|

◇ 産業部門を分社化、乗用車事業に特化しChryslerとの関係強化を

図る新経営計画 226 |

|

◇イタリア生産年165万台に向け、生産体制を再編

228 |

|

◇ 2010〜2014年に累計38億ユーロの調達コスト削減に向け、

Chryslerとの協業を深化 231 |

|

◇ アーキテクチャを集約統合し、エンジンはダウンサイジングと

燃費技術搭載を進める技術・開発 232 |

|

◇Chrysler活用でSUV製品を拡充、上位シフトを図る製品戦略

234 |

|

◇2014年欧州販売215万台達成に向け、販売網を強化

236 |

|

◇ ブラジルの年産能力を115万台に強化、米国ではChrysler、

中国では広州汽車との提携で事業始動 239 |

|

◇コスト削減策として重視し、共同開発、エンジン外販へと拡大する提携事業

242 |

|

8. 欧州GM:黒字化に向けた再建策始動するも中長期の成長戦略は見えず

244 |

|

◇Opel再生計画、2011年の収支均衡、2012年の黒字化を目指す

246 |

|

◇販売減少する中で、リストラ効果により税引き前損益の赤字縮小

247 |

|

◇ 西欧で余剰能力を削減する一方、ロシアなど東欧での能力を増強、

欧州全体としての適正化を推進 248 |

|

◇Opel車の製品攻勢に向け、ドイツの開発拠点の人員を増強

251 |

|

◇Opel再建に向けて2012年までに製品ラインの8割を新モデルに

252 |

|

◇再建を巡る紆余曲折で失墜したOpelブランドロイヤルティ回復が当面の課題

254 |

|

◇提携でパワートレインやプラットフォームを補完

257 |

|

9. 欧州Ford:Fiestaを牽引力に黒字化、新Focusで試される

製品マーケティング力 258 |

|

◇ Volvo Cars売却でFordブランドに経営資源を集中、Odell会長下で

収益性の改善を目指す 260 |

|

◇ 西欧工場の生産再配置を進める一方、ロシアでの製販事業を管轄する

合弁事業を設立 262 |

|

◇ EcoBoostエンジンの生産拡大を推進、ドイツとルーマニアでは

1.0ℓ3気筒EcoBoostエンジン生産を計画 265 |

|

◇PSAとEuro6適合のDE開発を発表、EVではTransit Connect Electricを投入

266 |

|

◇ グローバルBカーのFiestaに続き、グローバルCカーのFocus、

C-Max/Grand C-Maxを投入 267 |

|

◇ 2009年は廃車買い換えインセンティブでFiestaの販売が好調となるが、

2010年は失速 269 |

|

| ▲4章へ / ▼6章へ | ▲PAGE TOP |

第5章 |

|

日韓自動車メーカーの欧州事業動向

273 |

|

1. 日本メーカーの欧州事業:西欧では収益性を重視、再び成長軌道に乗った

ロシアで量的成長を志向 274 |

|

2. トヨタ:ハイブリッド車のラインアップ強化で100万台水準への

早期回復めざす 282 |

|

◇ 小型乗用車のグローバル企画センターとして欧州の役割を強化、

生産面では既存拠点の有効活用が課題 283 |

|

◇ 2012年半ばまでにハイブリッド製品を5モデルから8モデルに拡充し

フルライン化 284 |

|

◇ロシア以外の能力増強計画はなく、既存生産拠点の有効活用が当面の課題

286 |

|

3. 日産:小型SUV強化戦略奏功で拡販、2011年にEVを本格導入

289 |

|

◇

289 |

|

4. ホンダ:販売回復へコンパクトハイブリッド車を拡充し、新型DEも開発

292 |

|

◇主力モデルの製品力強化が課題

293 |

|

5. スズキ:新型Swiftとロシアでの拡販で販売回復を目指す

295 |

|

◇VWとの提携効果はこれから

296 |

|

6. 三菱自:西欧は収益重視、量的成長はロシア市場で獲得

298 |

|

◇PSAへのOEM供給拡大で欧州事業の収益拡大

299 |

|

7. マツダ:ロシア需要取り込みを目指し、現地生産を検討

302 |

|

8. 富士重:ロシア、北欧など重点市場での販売にテコ入れ

304 |

|

9. ダイハツ:販売低迷により2013年1月末に欧州から撤退

305 |

|

10. 現代自Gr.:2010年に乗用車市場シェアがトヨタを超えるも、

赤字体質からの脱却が課題 306 |

|

|

308 |

|

◇ドイツRusselsheimのR&D拠点を拡張し欧州製品搭載のパワートレイン開発強化

309 |

|

◇ 欧州での拡販を目指し燃費性能に加えスタイリングを重視、

上級モデル製品ライン拡充にも着手 310 |

|

◇ 廃車買い替えインセンティブ効果で西欧主要各国でシェア拡大、

製品保証延長でブランドロイヤルティ強化へ 311 |

|

| ▲5章へ / ▼付録へ | ▲PAGE TOP |

第6章 |

|

商用車メーカーの経営動向

315 |

|

1. 欧州商用車メーカー:リストラ策の奏功により業績が回復新興国での

事業基盤確立に注力 316 |

|

◇ Daimler Trucks:長期目標として世界1位のトラックメーカーを目指し、

BRICsでの事業基盤確立を推進 318 |

|

◇ AB Volvo:事業効率化とグループ内でのエンジン共通化により

利益を伴う成長を目指す 319 |

|

◇Scania:VW主導でMANと部品共通化を検討、欧州外ではイラク市場に再参入

320 |

|

◇MAN:中国とインドでの事業拡大に加え、VWより買収した南米事業を強化

321 |

|

◇ Iveco:2014年目標の達成に向け西欧工場の稼働率向上、

中国と南米事業拡大を推進 322 |

|

◇ DAF Trucks:欧州トラック市場シェア20%を目指し、

EEV適合エンジンの搭載とHEV生産を開始 323 |

|

| ▲6章へ | ▲PAGE TOP |

付録 |

|

付録CD

|

|

◇欧州34ヵ国の自動車販売台数(2005-2010年)

|

|

◇欧州29ヵ国市場およびブランド別乗用車販売台数(2005-2010年)

|

|

◇欧州32ヵ国各国のブランド別乗用車販売台数(2005-2010年)

|

|

◇欧州20ヵ国各国のメーカー別自動車生産台数(2005-2010年)

|

|

| 第1章 | 欧州自動車産業の環境戦略とグローバル展開 | ……… | 1 | ||

| 1. | 欧州自動車産業政策、CO²削減と環境技術競争力優位を狙いR&D支援強化 | ……… | 2 | ||

| 囲み 欧州主要国、政府による電気自動車普及政策概要 | ……… | 2 | |||

| 表 欧州各国の電気自動車購入支援策 | ……… | 3 | |||

| 表 欧州各国のハイブリッド車購入支援策 | ……… | 3 | |||

| 囲み 欧州委員会、次世代自動車普及に向けた戦略を発表(2010年4月) | ……… | 4 | |||

| 囲み ドイツ連邦政府、電気自動車研究開発を推進する国家計画を発表(2009年8月) | ……… | 5 | |||

| 囲み 英国、EVおよび低炭素車普及計画(2007年以降) | ……… | 5 | |||

| 囲み フランス、2020年にEV200万台を普及させる計画を発表(2008年) | ……… | 6 | |||

| 囲み スペイン、2014年までにEV25万台の普及を目指す | ……… | 6 | |||

| 囲み 欧州各国のEV普及計画 | ……… | 6 | |||

| 図 EUのCO²規制における罰金の加算方式(乗用車) | ……… | 7 | |||

| 表 T&E発表のEUにおける乗用車グループ別平均CO²排出量実績・目標 | ……… | 7 | |||

| グラフ 欧州委員会による小型商用車の平均CO²排出量規制計画 | ……… | 8 | |||

| 囲み 欧州委員会、小型商用車向けCO²規制案を採択(2011年3月) | ……… | 8 | |||

| グラフ 欧州委員会による乗用車の平均CO²排出量規制計画 | ……… | 8 | |||

| 囲み EUのCO²排出量規制導入方針 | ……… | 8 | |||

| 表 EU、主要自動車メーカーのN1カテゴリー平均CO²排出量と規制値 | ……… | 8 | |||

| 表 EU、自動車排ガス基準の導入時期 | ……… | 8 | |||

| 図/表 英国、VEDカテゴリー概念図と税額 | ……… | 9 | |||

| 表 EU/EFTA各国の自動車税制とCO²排出量基準導入状況 | ……… | 9 | |||

| 表 EU各国のCO²基準税制の優遇・ペナルティ基準値分布(2011年1月現在) | ……… | 9 | |||

| 2. | 欧州自動車産業の環境戦略、内燃機関の技術革新を加速、電動車も本格化 | ……… | 10 | ||

| 図 欧州におけるダウンサイズエンジンの潮流 | ……… | 10 | |||

| 図 欧州における低CO²トップランナー | ……… | 11 | |||

| 囲み 主要自動車メーカーの環境技術戦略 | ……… | 11 | |||

| 囲み 主要メーカーのガソリンエンジンラインアップ(2011年3月現在) | ……… | 12 | |||

| 囲み 主要メーカーのディーゼルエンジンラインアップ(2011年3月現在) | ……… | 13 | |||

| 囲み 欧州における燃費向上を目指した新開発のトランスミッション | ……… | 14 | |||

| 囲み 自動車メーカーの軽量化の取り組み | ……… | 14 | |||

| 囲み 自動車メーカーのEuro6適合エンジン開発動向 | ……… | 15 | |||

| 囲み 自動車メーカーのディーゼルエンジン開発動向 | ……… | 15 | |||

| 囲み 量産車の1.6ℓディーゼルエンジン投入動向 | ……… | 15 | |||

| 囲み 自動車メーカーのダウンサイズガソリンエンジン開発動向(ドイツメーカー) | ……… | 16 | |||

| 囲み 自動車メーカーのダウンサイズガソリンエンジン開発動向(仏伊米系メーカー) | ……… | 17 | |||

| 囲み 自動車メーカーの1ℓ 2-3気筒ガソリンエンジン開発計画 | ……… | 17 | |||

| グラフ 西欧乗用車市場におけるエンジン排気量別販売台数変化(2006〜2009年) | ……… | 18 | |||

| グラフ VW/Audi、西欧におけるエンジン排気量構成比(ガソリン・ディーゼル別、2009年) | ……… | 18 | |||

| グラフ VW、西欧におけるエンジン排気量別販売台数の変化(2006/2009年) | ……… | 18 | |||

| グラフ 主要メーカー、西欧におけるエンジン排気量構成比(ガソリン・ディーゼル別、2009年) | ……… | 19 | |||

| 表 西欧16ヵ国、ブランド別排気量別GE車販売台数(2006年) | ……… | 20 | |||

| 表 西欧16ヵ国、ブランド別排気量別DE車販売台数(2006年) | ……… | 20 | |||

| 表 西欧16ヵ国、ブランド別排気量別GE車販売台数(2009年) | ……… | 21 | |||

| 表 西欧16ヵ国、ブランド別排気量別DE車販売台数(2009年) | ……… | 21 | |||

| 囲み 欧州主要メーカーのエコシリーズ導入・販売状況(2011年現在) | ……… | 22 | |||

| 囲み アイドリングストップ機構搭載モデル(2011年初現在) | ……… | 22 | |||

| 囲み ドイツにおけるハイブリッド車と非ハイブリッド車の価格 | ……… | 23 | |||

| 囲み 欧州におけるハイブリッド車の市場投入時期と計画 | ……… | 23 | |||

| 囲み 欧州におけるEVとプラグインHVの市場投入時期と計画 | ……… | 24 | |||

| 囲み BMW、EV向け新サービス事業設立 | ……… | 25 | |||

| グラフ 2011年欧州投入のEV製品価格一覧 | ……… | 25 | |||

| 囲み 日産Leafの欧州での販売価格 | ……… | 25 | |||

| 囲み 主なEVの欧州での販売価格 | ……… | 25 | |||

| 囲み 2010年9月のParis、2011年3月のGeneveモーターショーで発表した主なEV、PHEVモデル | ……… | 25 | |||

| 3. | グローバル戦略を加速、中国を享受するドイツメーカー、インド戦略車で始まるコスト競争 | ……… | 26 | ||

| グラフ 世界における日本・欧州・米国メーカーの自動車生産シェア推移 | ……… | 26 | |||

| 表 主要自動車メーカーの世界地域および主要国の販売台数・シェア(2009年) | ……… | 27 | |||

| 囲み 欧州各社経営目標とグローバル戦略 | ……… | 28 | |||

| 囲み 新興国事業強化を狙った主要メーカー間の提携 | ……… | 28 | |||

| 図 インドにおける自動車メーカーの提携 | ……… | 29 | |||

| 図 ロシアにおける自動車メーカーの提携 | ……… | 29 | |||

| グラフ 欧州メーカーのBRICs4ヵ国生産能力拡大 | ……… | 30 | |||

| 表 主要自動車メーカーのBRICs供給能力拡大計画(2010/2015年) | ……… | 30 | |||

| 表 主要自動車メーカーのBRICs市場向け現地供給能力拡大計画(2009/2010/2015年) | ……… | 31 | |||

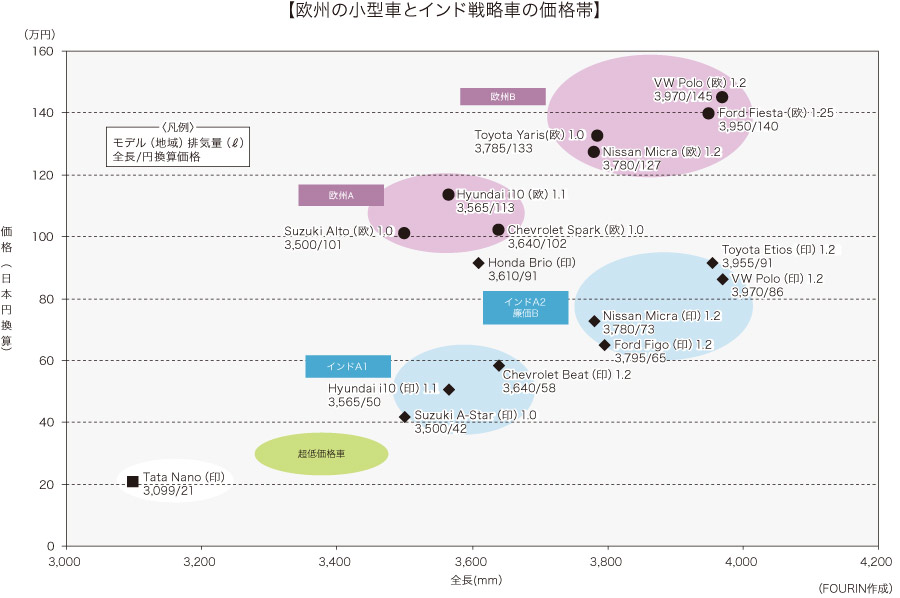

| 図 インド戦略車と欧州小型車との価格比較 | ……… | 32 | |||

| 囲み 主要メーカーの新興国戦略車と投入時期 | ……… | 33 | |||

| 表 欧州とインドにおけるA、Bセグメントの価格一覧 | ……… | 33 | |||

| 囲み 主要メーカーが投入する廉価Bカーハッチバックの比較 | ……… | 34 | |||

| 囲み 主要メーカーの欧州AおよびSub-Aセグメント製品の概要 | ……… | 34 | |||

| 囲み 新興国向けBセダンの開発と製品投入動向 | ……… | 35 | |||

| 囲み 欧州メーカーの南米向けピックアップトラック開発と投入動向 | ……… | 35 | |||

| 表 高級ブランドの世界販売台数(2008/2009年) | ……… | 36 | |||

| 表 高級ブランドの中国販売台数(2009/2010年) | ……… | 36 | |||

| 表 高級ブランドのロシア、ブラジル、インド市場販売台数(2009/2010年) | ……… | 36 | |||

| グラフ ドイツ4社の世界販売に占める中国・米国比率(2010年) | ……… | 37 | |||

| 表 高級ブランドのNAFTA市場販売台数(2009/2010年) | ……… | 37 | |||

| 表 高級ブランドの日本、韓国、オーストラリア市場販売台数(2009/2010年) | ……… | 37 | |||

| グラフ 米国LV市場、欧州・日本ブランド販売シェア推移 | ……… | 38 | |||

| グラフ 北米における欧州メーカーの生産実績と能力拡大計画 | ……… | 38 | |||

| 囲み 欧州メーカーの米国CAFE/GHG規制対策と製品戦略 | ……… | 38 | |||

| 囲み Fiat、2011年米国市場参入で北米事業本格化 | ……… | 39 | |||

| 囲み VW、米国100万台販売に向けた北米事業拡大 | ……… | 39 | |||

| グラフ ブラジル、小型自動車市場シェア | ……… | 40 | |||

| グラフ 主要メーカーのブラジル・アルゼンチン生産能力拡大計画 | ……… | 40 | |||

| 囲み ブラジルにおける新製品投入計画 | ……… | 40 | |||

| 囲み 主要メーカーの南米事業計画・動向 | ……… | 41 | |||

| グラフ インド乗用車市場シェア推移 | ……… | 42 | |||

| グラフ インドにおける各社の能力拡大計画 | ……… | 42 | |||

| 囲み インドにおける各社の戦略モデル計画(2008〜2012年) | ……… | 42 | |||

| 囲み 主要メーカーのインド事業動向・計画 | ……… | 43 | |||

| グラフ 主要メーカーの中国乗用車市場シェア | ……… | 44 | |||

| グラフ 主要メーカーの中国現地生産能力拡大計画 | ……… | 44 | |||

| 囲み ドイツ3社、中国EV事業計画 | ……… | 44 | |||

| 囲み 主要自動車メーカー、中国事業計画・動向 | ……… | 44 | |||

| 4. | ロシア、外資自動車各社が部品輸入関税優遇措置を活用し生産能力増強を計画 | ……… | 46 | ||

| グラフ ロシア、自動車生産/販売台数推移・見通し | ……… | 46 | |||

| 囲み ロシア、海外自動車メーカーに対する部品輸入関税優遇措置の適用基準が厳格化 | ……… | 46 | |||

| 図 ロシア、主な自動車・部品メーカー拠点一覧 | ……… | 47 | |||

| 囲み ロシア、現地メーカーと外資の提携関連動向 | ……… | 48 | |||

| グラフ/表 ロシア、主要自動車各社の小型自動車生産増強計画 | ……… | 48 | |||

| 囲み ロシア現地自動車メーカーの経営動向(2010年以降) | ……… | 49 | |||

| 囲み ロシア、海外自動車メーカーの最近の主な現地生産関連動向 | ……… | 50 | |||

| 第2章 | 欧州自動車生産 | ……… | 53 | ||

| 1. | 欧州自動車生産:2007年から300万台縮小、分業見直し、量産各社の生産再編進む | ……… | 54 | ||

| グラフ 欧州、西欧・中東欧生産台数推移 | ……… | 54 | |||

| グラフ 欧州、乗用車各社の2010年生産実績と推定稼働率 | ……… | 54 | |||

| 表 欧州、国別自動車生産台数(2005〜2010年) | ……… | 54 | |||

| 囲み 欧米主要各社の欧州生産体制再編に向けた動き | ……… | 55 | |||

| 表 欧州19ヵ国、主要グループ/メーカー別自動車生産台数 | ……… | 56 | |||

| 囲み 主要自動車各社の欧州市場向け製品の生産国一覧 | ……… | 57 | |||

| 表 西欧、国別メーカー別自動車生産台数(2005〜2010年) | ……… | 60 | |||

| 表 中東欧、国別メーカー別自動車生産台数(2005〜2010年) | ……… | 63 | |||

| 第3章 | 欧州自動車市場 | ……… | 65 | ||

| 1. | 欧州自動車市場:2010年に1,860万台に縮小、ロシアは回復に転ずるもEU市場は停滞見込み | ……… | 66 | ||

| グラフ 欧州34ヵ国、自動車販売台数推移(1996〜2010年) | ……… | 66 | |||

| グラフ/表 欧州28ヵ国、主要グループの乗用車市場シェア推移(1996〜2010年) | ……… | 67 | |||

| 表 欧州34ヵ国、国別自動車販売台数(2005〜2010年) | ……… | 68 | |||

| 表 欧州31ヵ国、国別乗用車販売台数(2005〜2010年) | ……… | 69 | |||

| グラフ 西欧主要5ヵ国、乗用車販売台数推移(2005〜2010年) | ……… | 70 | |||

| グラフ EU/EFTA28ヵ国、主要グループ別市場シェア増減率(2009/2010年) | ……… | 70 | |||

| 表 欧州28ヵ国、グループ・メーカー別乗用車販売台数(2005〜2010年) | ……… | 70 | |||

| グラフ ドイツ高級3メーカー、乗用車市場シェア推移(2001年〜2010年) | ……… | 71 | |||

| グラフ 日韓主要メーカー、乗用車市場シェア推移(2001年〜2010年) | ……… | 71 | |||

| 表 西欧18ヵ国、グループ・メーカー別乗用車販売台数(2005〜2010年) | ……… | 71 | |||

| グラフ 欧州主要国の月次乗用車販売台数の増減率推移(2009年1月〜2010年12月) | ……… | 72 | |||

| 表 中東欧10ヵ国、グループ・メーカー別乗用車販売台数(2005〜2010年) | ……… | 72 | |||

| 囲み 欧州各国の政府による自動車購入支援策(乗用車のみ、2009年以降) | ……… | 73 | |||

| グラフ ドイツ、ドイツメーカーの乗用車市場シェアと販売台数 | ……… | 74 | |||

| 囲み ドイツ、自動車税を改定しCO²基準を導入(2009年7月) | ……… | 74 | |||

| 表 ドイツ、乗用車主要セグメント別販売台数(2005〜2010年) | ……… | 74 | |||

| 囲み ドイツ、廃車買い替えインセンティブ策を導入(2009年1〜9月) | ……… | 75 | |||

| グラフ ドイツ、主要セグメントの乗用車市場シェア推移(2001〜2010年) | ……… | 75 | |||

| 表 ドイツ、ブランド別乗用車販売台数(2006〜2010年) | ……… | 75 | |||

| 表 ドイツ、主要セグメントのモデル別乗用車販売台数(2008〜2010年) | ……… | 76 | |||

| インタビュー ドイツ、中長期的には燃費向上技術としてDE、HEV、EVなどが併存し、プレミアムスモールカー市場が拡大見込み | ……… | 77 | |||

| グラフ イタリア、乗用車市場とFiatシェア推移(2001〜2010年) | ……… | 78 | |||

| グラフ イタリア、主要セグメントの乗用車市場シェア推移(2001〜2010年) | ……… | 78 | |||

| 囲み イタリア、廃車買い替え・低公害車購入インセンティブ策を導入 | ……… | 78 | |||

| 表 イタリア、乗用車主要セグメント別販売台数(2005〜2010年) | ……… | 78 | |||

| グラフ イタリア、燃料別乗用車市場シェア推移(2006〜2010年) | ……… | 79 | |||

| 表 イタリア、燃料別乗用車販売台数(2010年) | ……… | 79 | |||

| 表 イタリア、ブランド別乗用車販売台数(2006〜2010年) | ……… | 79 | |||

| 表 イタリア、主要セグメントのモデル別乗用車販売台数(2008〜2010年) | ……… | 80 | |||

| インタビュー イタリア、LPG/CNG車をCO²低減の主力と見るもインセンティブなしでいかに拡販するかが課題 | ……… | 81 | |||

| グラフ 英国、乗用車市場推移(2002〜2010年)・見通し(2011/2012年) | ……… | 82 | |||

| グラフ 英国、乗用車市場顧客/用途別・エンジン種類別構成比(2010年) | ……… | 82 | |||

| グラフ 英国、乗用車市場購入形態別・エンジン種類別構成比推移(2003〜2010年) | ……… | 82 | |||

| 囲み 英国乗用車市場の2011年見通し | ……… | 83 | |||

| 表 英国、乗用車主要セグメント別販売台数(2005〜2010年) | ……… | 83 | |||

| 表 英国、ブランド別乗用車販売台数(2006〜2010年) | ……… | 83 | |||

| グラフ 英国、乗用車販売上位ブランドのシェア推移 | ……… | 84 | |||

| グラフ 英国、主要セグメント別乗用車市場構成比推移 | ……… | 84 | |||

| 表 英国、主要セグメントのモデル別乗用車販売台数(2008〜2010年) | ……… | 84 | |||

| グラフ フランス、乗用車市場推移(2001〜2010年)・見通し(2011年) | ……… | 85 | |||

| 囲み フランス乗用車市場の2010年状況と2011年見通し | ……… | 85 | |||

| 表 フランス、CO²排出量カテゴリー別乗用車販売構成比(2010年1〜10月) | ……… | 85 | |||

| 表 フランス、CO²排出量カテゴリー別Bonus/Malus金額一覧 | ……… | 85 | |||

| 表 フランス、乗用車主要セグメント別販売台数(2005〜2010年) | ……… | 86 | |||

| 表 フランス、ブランド別乗用車販売台数(2006〜2010年) | ……… | 86 | |||

| グラフ Renault、Peugeot、Citroenのフランス乗用車市場シェア推移 | ……… | 87 | |||

| グラフ フランス、主要セグメント別乗用車市場構成比推移 | ……… | 87 | |||

| 表 フランス、主要セグメントのモデル別乗用車販売台数(2008〜2010年) | ……… | 87 | |||

| グラフ スペイン、乗用車市場推移(2001〜2010年)・見通し(2011年) | ……… | 88 | |||

| グラフ スペイン、主要セグメント別乗用車市場構成比 | ……… | 88 | |||

| 表 スペイン、乗用車主要セグメント別販売台数(2005〜2010年) | ……… | 88 | |||

| 表 スペイン、2010年乗用車販売上位30モデル | ……… | 89 | |||

| 囲み スペイン、2009〜2010年実施のインセンティブとその効果 | ……… | 89 | |||

| 表 スペイン、ブランド別乗用車販売台数(2006〜2010年) | ……… | 89 | |||

| グラフ ロシア、乗用車市場推移(2005〜2010年)・見通し(2011年〜) | ……… | 90 | |||

| 囲み ロシア、国産車購入支援策とその影響 | ……… | 90 | |||

| グラフ ロシア、乗用車販売上位グループのシェア推移(2005〜2010年) | ……… | 90 | |||

| 表 ロシア、2010年乗用車販売上位25モデル | ……… | 90 | |||

| 表 ロシア、主要メーカー/ブランド別乗用車販売台数 (2008〜2010年) | ……… | 91 | |||

| グラフ ポーランド、自動車販売台数推移(2001〜2010年) | ……… | 92 | |||

| 表 ポーランド、ブランド別乗用車販売台数(2008〜2010年) | ……… | 92 | |||

| グラフ チェコ、自動車販売台数推移(2001〜2010年) | ……… | 92 | |||

| 表 チェコ、ブランド別乗用車販売台数(2008〜2010年) | ……… | 92 | |||

| グラフ ルーマニア、自動車販売台数推移(2001〜2010年) | ……… | 93 | |||

| 表 ルーマニア、ブランド別乗用車販売台数(2008〜2010年) | ……… | 93 | |||

| グラフ スロバキア、自動車販売台数推移(2001〜2010年) | ……… | 93 | |||

| 表 スロバキア、ブランド別乗用車販売台数(2008〜2010年) | ……… | 93 | |||

| グラフ 西欧18ヵ国と主要国の乗用車市場におけるDE車比率推移 | ……… | 94 | |||

| 表 ドイツ、乗用車セグメント別市場とディーゼル比率(2009/2010年) | ……… | 94 | |||

| 表 西欧18ヵ国、ディーゼル乗用車販売台数(2006〜2009年、2010年1〜8月) | ……… | 94 | |||

| グラフ ドイツ・フランスメーカー、西欧18ヵ国乗用車販売に占めるDE比率 | ……… | 95 | |||

| グラフ 日韓メーカー、西欧18ヵ国乗用車販売に占めるDE比率 | ……… | 95 | |||

| グラフ 欧米メーカー、西欧18ヵ国乗用車販売に占めるDE比率 | ……… | 95 | |||

| 表 ドイツ、DE乗用車販売上位10モデル(2009/2010年) | ……… | 95 | |||

| 表 西欧18ヵ国、ブランド別ディーゼル乗用車販売台数(2006〜2009年) | ……… | 95 | |||

| グラフ 西欧18ヵ国、HEV販売台数・シェア推移(2003〜2009年) | ……… | 96 | |||

| グラフ 西欧18ヵ国、国別HEV販売台数(2003〜2009年) | ……… | 96 | |||

| 表 欧州、HEV主要モデル別販売台数(2002〜2010年) | ……… | 96 | |||

| グラフ 西欧18ヵ国、LPG/GE車販売台数(2003〜2009年) | ……… | 97 | |||

| グラフ 西欧18ヵ国、CNG/GE車販売台数(2003〜2009年) | ……… | 97 | |||

| 表 西欧18ヵ国、ブランド別LPG/GE車販売台数(2003〜2009年) | ……… | 97 | |||

| 表 西欧18ヵ国、ブランド別CNG/GE車販売台数(2003〜2009年) | ……… | 97 | |||

| 2. | 西欧乗用車市場セグメント分析:A/Bセグメントが41%、小型SUVが8.6%まで拡大 | ……… | 98 | ||

| グラフ 西欧18ヵ国、セグメント別乗用車市場シェア推移(2001〜2010年) | ……… | 98 | |||

| 表 西欧18ヵ国、セグメント別乗用車販売台数推移(2006〜2010年) | ……… | 98 | |||

| 囲み FOURINの西欧乗用車セグメント分類基準および特徴と傾向 | ……… | 99 | |||

| 表 西欧18ヵ国、モデル別販売上位30モデル(2008〜2010年) | ……… | 100 | |||

| 囲み 西欧18ヵ国、主要メーカーのセグメント別製品投入・更新実績および計画 | ……… | 100 | |||

| 図 Aセグメント、主要モデル分布図(西欧、価格・全長基準) | ……… | 101 | |||

| 表 西欧市場におけるAセグメント主要モデル諸元 | ……… | 101 | |||

| グラフ/表 西欧主要5ヵ国、Aセグメントシェア推移(2001〜2010年) | ……… | 102 | |||

| グラフ/表 西欧主要5ヵ国、Aセグメント販売台数(2006〜2010年) | ……… | 102 | |||

| グラフ Aセグメント主要モデルの西欧販売における国別構成(2010年) | ……… | 102 | |||

| 表 西欧主要5ヵ国、国別Aセグメント主要モデル販売台数(2009/2010年) | ……… | 102 | |||

| 図 Bセグメント、主要モデル分布図(西欧、価格・全長基準) | ……… | 103 | |||

| 表 西欧市場におけるBセグメント主要モデル諸元 | ……… | 103 | |||

| グラフ/表 西欧主要5ヵ国、Bセグメントシェア推移(2001〜2010年) | ……… | 104 | |||

| グラフ/表 西欧主要5ヵ国、Bセグメント販売台数(2006〜2010年) | ……… | 104 | |||

| グラフ Bセグメント主要モデルの西欧販売における国別構成(2010年) | ……… | 104 | |||

| 表 西欧主要5ヵ国、国別 Bセグメント主要モデル販売台数(2009/2010年) | ……… | 104 | |||

| 図 小型SUV、主要モデル分布図(西欧、価格・全長基準) | ……… | 105 | |||

| 表 西欧市場における小型SUV主要モデル諸元 | ……… | 105 | |||

| グラフ/表 西欧主要5ヵ国、小型SUVセグメントシェア推移(2001〜2010年) | ……… | 106 | |||

| グラフ/表 西欧主要5ヵ国、小型SUVセグメント販売台数(2006〜2010年) | ……… | 106 | |||

| グラフ 小型SUV主要モデルの西欧販売における国別構成(2010年) | ……… | 106 | |||

| 表 西欧主要5ヵ国、国別小型SUVセグメント主要モデル販売台数(2009/2010年) | ……… | 106 | |||

| 表 西欧18ヵ国、Aセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 107 | |||

| 表 西欧18ヵ国、B-MPVセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 107 | |||

| 表 西欧18ヵ国、Bセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 108 | |||

| 表 西欧18ヵ国、C-MPVセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 108 | |||

| 表 西欧18ヵ国、Cセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 109 | |||

| 表 西欧18ヵ国、Dセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 109 | |||

| 表 西欧18ヵ国、E1セグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 109 | |||

| 表 西欧18ヵ国、E2セグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 110 | |||

| 表 西欧18ヵ国、高級セグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 110 | |||

| 表 西欧18ヵ国、スポーツセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 110 | |||

| 表 西欧18ヵ国、MPVセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 111 | |||

| 表 西欧18ヵ国、小型SUVセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 111 | |||

| 表 西欧18ヵ国、高級・大型SUVセグメントモデル別乗用車販売台数(2005〜2010年) | ……… | 111 | |||

| 3. | 商用車市場:2009年に市場縮小の底を打つが、経済停滞で回復は緩やかな見通し | ……… | 112 | ||

| 表 欧州28ヵ国、国別小型商用車(GVW≤3.5t)販売台数(2008〜2010年) | ……… | 112 | |||

| 表 欧州28ヵ国、国別中・大型商用車(3.5t<GVW)販売台数(2008〜2010年) | ……… | 112 | |||

| グラフ 欧州28ヵ国、地域別商用車新車登録台数推移 | ……… | 113 | |||

| 表 欧州28ヵ国、国別中型商用車(3.5t<GVW≤16t)販売台数(2008〜2010年) | ……… | 113 | |||

| グラフ 欧州28ヵ国、車種別商用車新車登録台数推移 | ……… | 113 | |||

| 表 欧州28ヵ国、国別大型商用車(16t<GVW)販売台数(2008〜2010年) | ……… | 113 | |||

| グラフ 欧州28ヵ国、主要メーカーの車種別商用車市場シェア推移 | ……… | 114 | |||

| 表 欧州28ヵ国、グループ・ブランド別小型商用車(GVW≤3.5t)販売台数(2006〜2010年) | ……… | 114 | |||

| 表 欧州28ヵ国、グループ・ブランド別中・大型商用車(3.5t<GVW)販売台数(2006〜2010年) | ……… | 115 | |||

| 表 欧州28ヵ国、グループ・ブランド別中型商用車(3.5t<GVW≤16t)販売台数(2006〜2010年) | ……… | 115 | |||

| 表 欧州28ヵ国、グループ・ブランド別大型商用車(16t<GVW)販売台数(2006〜2010年) | ……… | 115 | |||

| 第4章 | 自動車メーカーの経営動向 | ……… | 117 | ||

| 1. | VW:世界No. 1目指し、2018年販売1,000万台達成には米・印拡販が不可欠 | ……… | 118 | ||

| 囲み VWグループ、世界No.1の自動車メーカーを目指す戦略「Strategy 2018」 | ……… | 118 | |||

| グラフ VWグループ、税前利益推移・目標 | ……… | 119 | |||

| グラフ VWグループ、世界自動車販売台数推移・目標 | ……… | 119 | |||

| 囲み VWグループ、中期経営目標 | ……… | 119 | |||

| 囲み Skoda、2018年世界販売目標150万台を目指す | ……… | 119 | |||

| 囲み SEAT、黒字化目指し製品ライン拡充へ | ……… | 119 | |||

| 囲み Audi、経営戦略「Strategy2020」 | ……… | 119 | |||

| 図 VW AG、経営体制 (2010年末現在) | ……… | 120 | |||

| 図 VWの出資関係変化 | ……… | 120 | |||

| 図 VW、世界No.1の自動車メーカーを目指すマルチブランド体制 | ……… | 120 | |||

| 囲み VW、Porscheとの経営統合で総額30億ユーロのシナジー効果を期待 | ……… | 121 | |||

| 囲み VW、商用車2社とのシナジー追求を目指し、商用車事業担当の取締役を追加 | ……… | 121 | |||

| 表 VW、主要財務指標(連結、2003〜2010年) | ……… | 121 | |||

| 表 Audi、主要財務指標(連結、2003〜2010年) | ……… | 122 | |||

| 表 Skoda、主要財務指標(連結、2003〜2010年) | ……… | 122 | |||

| 表 SEAT、主要財務指標(連結、2003〜2010年) | ……… | 122 | |||

| 表 VWグループ、メーカー別モデル別世界自動車生産台数(2008〜2010年) | ……… | 122 | |||

| 囲み VW、欧州自動車生産拠点概要 | ……… | 123 | |||

| 表 VWグループ、欧州モデル別自動車生産台数(2005〜2010年) | ……… | 124 | |||

| 囲み VW、旧Karmann工場を子会社化しGolf Cabrioを生産開始へ | ……… | 125 | |||

| 囲み VW/Audi、ドイツ国内生産体制維持・強化に向けた動き | ……… | 125 | |||

| 囲み VW、ポルトガル工場の生産拡大と生産効率化 | ……… | 125 | |||

| 囲み VW、NSF生産開始に向けスロバキア工場に投資 | ……… | 125 | |||

| 囲み Audi、ハンガリー工場の生産能力を増強 | ……… | 125 | |||

| 囲み Audi、ベルギー工場の生産能力を増強しA1を増産へ | ……… | 125 | |||

| 囲み SEAT、黒字回復に向けMartorell工場稼働率向上を目指す | ……… | 125 | |||

| 囲み VWグループ、欧州部品拠点概要 | ……… | 125 | |||

| 表 VWグループ、調達額(2008〜2010年) | ……… | 126 | |||

| 囲み VWグループ、部品調達戦略と2010年調達額 | ……… | 126 | |||

| 囲み VW、欧州外主要拠点における現地調達比率 | ……… | 126 | |||

| 囲み VW、米Chattanooga工場での部品調達動向 | ……… | 126 | |||

| 囲み VW、内燃機関の燃費低減技術強化に加えElectrificationにも対応 | ……… | 127 | |||

| 囲み VW、主な環境技術 | ……… | 127 | |||

| グラフ VWグループ、研究開発費推移 | ……… | 128 | |||

| 囲み VW、製品間のモジュールユニット共有化を加速 | ……… | 128 | |||

| 囲み VW、モジュールツールキットのMQBとMLBをベースとする製品開発に移行 | ……… | 128 | |||

| 囲み Audi、アルミに加え繊維強化プラスチックの採用で軽量化を推進へ | ……… | 128 | |||

| 表 VWグループ、製品ポートフォリオ(2011年現在) | ……… | 129 | |||

| グラフ VWグループ、低CO²排出車モデル数(2011年3月現在) | ……… | 129 | |||

| 囲み VWグループ、2009年以降投入の主な新製品一覧 | ……… | 129 | |||

| 囲み VWグループ、製品投入時期と計画 (西欧、2001〜2013年) | ……… | 130 | |||

| グラフ VWグループ、欧州車種別自動車販売台数推移 | ……… | 131 | |||

| グラフ VWグループ、大衆ブランドの欧州乗用車市場シェア推移 | ……… | 131 | |||

| グラフ ドイツ高級車ブランド3社の欧州乗用車市場シェア比較 | ……… | 131 | |||

| 囲み VW、2009年にドイツ大手ディーラーを買収 | ……… | 131 | |||

| 囲み VW、グローバル販売・マーケティング体制を強化 | ……… | 131 | |||

| 囲み Porsche Holding GmbH概要 | ……… | 131 | |||

| 表 VWグループ、欧州国別自動車販売台数(2007〜2009年) | ……… | 132 | |||

| 表 VWグループ、西欧18ヵ国主要ブランド別モデル別乗用車販売台数(2005〜2010年) | ……… | 133 | |||

| 表 VW、欧州における販売体制 | ……… | 134 | |||

| グラフ BRICs市場における世界主要各社の自動車販売台数/シェア比較(2010年) | ……… | 135 | |||

| グラフ VW/Audi、米国自動車販売台数推移・目標 | ……… | 135 | |||

| 囲み VW、BRICs諸国における事業展開概要 | ……… | 135 | |||

| 囲み VWグループ、欧州外生産拠点概要 | ……… | 136 | |||

| グラフ VWグループ、中国事業営業利益推移 | ……… | 137 | |||

| グラフ VWグループ、中国乗用車生産能力 | ……… | 137 | |||

| 囲み VW、中国でグループ乗用車拡販目指し、国内生産能力300万台体制を構築へ | ……… | 137 | |||

| 囲み VW、米国販売100万台目指し現地生産強化 | ……… | 138 | |||

| 囲み VW、ブラジル・アルゼンチン投資計画 | ……… | 138 | |||

| 囲み VW、南ア工場の輸出向けPolo生産を増強 | ……… | 138 | |||

| 囲み VW、2018年販売36万台を目指し、ロシア生産体制を強化 | ……… | 138 | |||

| 囲み VW、2018年乗用車シェア20%目指しインド事業強化、スズキとの小型乗用車共同開発を模索 | ……… | 138 | |||

| 囲み VW、ASEAN現地生産開始 | ……… | 138 | |||

| 囲み VW、小型車製品強化、インド事業拡大に向けスズキと資本提携 | ……… | 139 | |||

| 囲み VW、イタリアItaldesign Giugiaro買収 | ……… | 139 | |||

| 図 VW、自動車メーカー他社、部品メーカーとの主な提携事業一覧 | ……… | 139 | |||

| 2. | Daimler:商用車は新興国市場での地位確立、 乗用車は燃費規制対応へ小型車拡販が課題 | ……… | 140 | ||

| 囲み Daimler、中期経営目標と2011年業績見通し | ……… | 140 | |||

| グラフ Daimler、部門別利益(2009/2010年) | ……… | 140 | |||

| グラフ Daimler、四半期業績推移 | ……… | 140 | |||

| 囲み Daimler、Renault/日産との提携と狙い | ……… | 141 | |||

| 囲み Daimler、事業部門別中期見通し | ……… | 141 | |||

| 図 Daimler、事業体制(2011年1月現在) | ……… | 142 | |||

| 図 Daimler、経営体制(2011年2月現在) | ……… | 142 | |||

| 表 Daimler、主要財務指標(連結、2002〜2010年) | ……… | 142 | |||

| 表 Daimler、部門別四半期決算(2009〜2010年) | ……… | 143 | |||

| 表 Daimler、地域別部門別売上高(2008/2009年) | ……… | 143 | |||

| 表 Daimler、乗用車部門主要データ(2000〜2010年) | ……… | 143 | |||

| 表 Daimler、商用車・金融部門主要データ(2008〜2010年) | ……… | 143 | |||

| 囲み Daimler、欧州自動車生産投資動向 | ……… | 144 | |||

| 囲み Daimler、欧州自動車生産拠点概要 | ……… | 144 | |||

| 表 Daimler、欧州乗用車モデル別生産台数(2005〜2010年) | ……… | 145 | |||

| 囲み Daimler、調達基本戦略とサプライヤー政策 | ……… | 146 | |||

| 表 Daimler、ベストサプライヤー賞受賞者(2009/2010年) | ……… | 146 | |||

| 囲み Daimler、欧州自動車部品・パワートレイン生産拠点概要 | ……… | 146 | |||

| 図 M-Benz/Smart乗用車、プラットフォーム別製品展開 | ……… | 147 | |||

| 囲み Daimler、2009年以降の主要な乗用車新製品 | ……… | 148 | |||

| 囲み Daimler、エコシリーズBlueEFFICIENCYモデル概要 | ……… | 148 | |||

| 囲み Daimler、乗用車製品投入時期と計画(西欧、2001〜2013年) | ……… | 148 | |||

| 囲み Daimler、新開発V6/V8ガソリンエンジンの概要 | ……… | 149 | |||

| 囲み M-Benz、新SLKの概要 | ……… | 149 | |||

| 囲み M-Benz、新CLSの概要(2011年1月発売) | ……… | 149 | |||

| 囲み M-Benz、新Cクラスとクーペの概要 | ……… | 149 | |||

| 囲み Daimler、Road to the Futureに基づく環境車投入 | ……… | 150 | |||

| 囲み Smart、EV開発と量産化計画 | ……… | 150 | |||

| 囲み Daimler、研究開発拠点概要 | ……… | 150 | |||

| 囲み Daimler、BlueZEROモジュラーコンセプトとEV/FCV | ……… | 151 | |||

| 囲み Daimler、高級スポーツカーの環境車コンセプト | ……… | 151 | |||

| 囲み M-Benz、Euro6への対応 | ……… | 151 | |||

| グラフ M-BenzとSmartの欧州販売推移 | ……… | 152 | |||

| グラフ Daimler、西欧国内外販売台数長期推移 | ……… | 152 | |||

| グラフ M-Benzと競合社のドイツ乗用車シェア推移 | ……… | 152 | |||

| 表 Daimler、西欧および主要国モデル別乗用車販売台数(2006〜2010年) | ……… | 152 | |||

| 表 Daimler、欧州における販売体制 | ……… | 153 | |||

| 表 Mercedes-Benz、欧州国別自動車販売台数(2007〜2009年) | ……… | 153 | |||

| 表 Smart、欧州国別自動車販売台数(2007〜2009年) | ……… | 153 | |||

| グラフ M-Benz、乗用車部門の主要市場販売台数推移 | ……… | 154 | |||

| 表 Daimlerグループ、欧州外主要国販売台数(2007〜2009年) | ……… | 154 | |||

| グラフ M-Benz乗用車、米国と中国の販売台数推移と計画 | ……… | 154 | |||

| 表 M-Benz 乗用車、欧州外主要国販売台数(2007〜2009年) | ……… | 154 | |||

| 囲み M-Benz乗用車、米国事業動向 | ……… | 155 | |||

| 囲み M-Benz乗用車、アジア事業動向 | ……… | 155 | |||

| 囲み Daimler、新興国での分野別現地生産事業展開 | ……… | 156 | |||

| 表 M-Benz乗用車の欧州外生産台数(2007〜2009年) | ……… | 156 | |||

| 表 Daimler Trucksの欧州外生産台数(2007〜2009年) | ……… | 156 | |||

| 囲み Daimler、欧州外生産拠点概要 | ……… | 156 | |||

| 囲み Daimler、インドでトラック、乗用車を自社生産、バスは提携 | ……… | 157 | |||

| 囲み Daimler、中国北汽福田とのトラック事業認可、バン生産も始動 | ……… | 157 | |||

| 囲み Daimler、ブラジルで生産能力拡大、イラク向けCKD部品を供給 | ……… | 157 | |||

| 囲み Daimler、ロシアKAMAZとトラック生産2合弁が2010年に始動 | ……… | 157 | |||

| 図 Daimler、EV開発分野における提携関係 | ……… | 158 | |||

| 図 Daimler、事業提携図 | ……… | 158 | |||

| 囲み Daimler、主要な事業提携内容 | ……… | 159 | |||

| 3. | BMW:2012年財務目標は達成確実、グローバル事業強化で2020年200万台へ | ……… | 160 | ||

| 囲み BMW、2012年財務目標達成に向けて提携活用でコスト削減、中国事業を強化 | ……… | 160 | |||

| グラフ BMW、売上高・税前利益推移 | ……… | 161 | |||

| グラフ BMW、自動車販売台数と2020年目標 | ……… | 161 | |||

| 表 BMWグループ、世界モデル別地域別自動車販売台数(2008〜2010年) | ……… | 161 | |||

| 図 BMW、経営体制(2010年11月現在) | ……… | 162 | |||

| 表 BMWグループ、主要財務データ(2004〜2010年) | ……… | 162 | |||

| 囲み BMW、欧州内生産動向 | ……… | 163 | |||

| 囲み BMW、欧州生産拠点概要 | ……… | 163 | |||

| グラフ BMW、欧州国別工場別生産台数構成比(2009年) | ……… | 164 | |||

| グラフ BMW、ドイツ国内工場別生産台数(2005〜2009年) | ……… | 164 | |||

| 表 BMW、欧州工場別モデル別生産台数(2004〜2009年) | ……… | 164 | |||

| 表 BMW、地域別調達構成(2004〜2009年) | ……… | 165 | |||

| 囲み BMWのコスト削減策 | ……… | 165 | |||

| 囲み BMW、新5シリーズの生産コスト削減策 | ……… | 165 | |||

| 囲み BMWのモジュラー戦略 | ……… | 165 | |||

| 囲み BMW、高性能と環境負荷の低減の両立を目指す技術戦略 | ……… | 166 | |||

| 囲み BMW、R&D拠点概要 | ……… | 166 | |||

| 囲み BMWの新モジュールコンセプトLifeDrive概要 | ……… | 167 | |||

| 囲み BMW、部品システムの集約・統合によるコスト削減策 | ……… | 167 | |||

| 囲み BMW、独SGLと提携しMCV向けCFRPを量産 | ……… | 167 | |||

| 囲み BMW、車体軽量化戦略 | ……… | 167 | |||

| 囲み BMW、開発中の次世代技術 | ……… | 167 | |||

| 囲み BMW、燃費向上技術搭載拡大と既存エンジン改良動向 | ……… | 168 | |||

| 囲み BMW、i3の開発方針と最近動向 | ……… | 168 | |||

| 囲み BMW、環境技術開発向けテストセンターを新設 | ……… | 168 | |||

| 囲み BMW、新型5シリーズ搭載の主な安全機能 | ……… | 168 | |||

| 表 BMW/Mini/Rolls-Royce、ボディスタイル別製品ポートフォリオ | ……… | 169 | |||

| 囲み BMW、製品開発戦略 | ……… | 169 | |||

| 囲み BMW/Mini/Rolls-Royce、製品投入時期と計画(西欧、2001〜2013年) | ……… | 170 | |||

| 表 BMW、モデル別エンジン搭載一覧(2010年現在) | ……… | 170 | |||

| 囲み BMW、PHEVコンセプトVision Efficient Dynamicsを発表 | ……… | 170 | |||

| 囲み BMW、コンセプトMini Pacemanを発表 | ……… | 170 | |||

| グラフ BMW、自動車販売台数とシェア推移 | ……… | 171 | |||

| グラフ BMW、西欧18ヵ国乗用車販売構成比(2010年) | ……… | 171 | |||

| 囲み BMW、ドイツでの販売状況と戦略 | ……… | 171 | |||

| 表 BMW、西欧18ヵ国モデル別乗用車販売台数(2005〜2010年) | ……… | 171 | |||

| 表 BMW、欧州における販売体制 | ……… | 172 | |||

| 表 BMW、欧州国別自動車販売台数(2006〜2009年) | ……… | 172 | |||

| グラフ BMW、世界国別自動車生産台数(2004〜2009年) | ……… | 173 | |||

| グラフ BMW、世界国別地域別自動車販売台数推移 | ……… | 173 | |||

| 囲み BMW、欧州外販売戦略 | ……… | 173 | |||

| グラフ BMW、モデル別中国販売構成比(2010年) | ……… | 174 | |||

| グラフ BMW、モデル別世界販売に占める中国比率(2010年) | ……… | 174 | |||

| 囲み BMW、現地生産増強と販売網整備で中国事業拡大を目指す | ……… | 174 | |||

| 囲み BMW、欧州外生産拠点概要 | ……… | 174 | |||

| グラフ BMW、モデル別米国販売台数構成比(2010年) | ……… | 175 | |||

| 表 BMW、モデル別米国販売台数(2008〜2010年) | ……… | 175 | |||

| 囲み BMW、米国事業戦略 | ……… | 175 | |||

| 表 BMW、米国モデル別自動車生産台数(2006〜2010年) | ……… | 175 | |||

| グラフ BMWと主要競合ブランド、米国市場シェア推移(2006〜2010年) | ……… | 175 | |||

| 囲み BMW、アジアでの販売・生産事業動向(中国除く) | ……… | 175 | |||

| 囲み BMW、南アフリカでの生産動向 | ……… | 176 | |||

| 表 BMW、欧州外国別自動車生産台数(2007〜2009年) | ……… | 176 | |||

| 表 BMW、欧州外国別自動車販売台数(2007〜2009年) | ……… | 176 | |||

| 図 BMW、自動車他社との主な提携関係 | ……… | 177 | |||

| 囲み BMW、自動車他社との提携動向 | ……… | 177 | |||

| 4. | Porsche:高級スポーツカーメーカーとしての存続にVWと経営統合、ハイブリッド・EV技術開発本格化 | ……… | 178 | ||

| グラフ Porsche、業績推移 | ……… | 178 | |||

| グラフ Porsche、販売台数推移とモデルミックスの変化 | ……… | 178 | |||

| 図 Porsche、VWとの関係 | ……… | 178 | |||

| 囲み Porsche、2010年の決算概況 | ……… | 178 | |||

| 囲み Porsche、VWとの経営統合と事業計画 | ……… | 179 | |||

| 図 Porsche Holding SEの経営トップ体制 | ……… | 180 | |||

| 表 Porsche、主要財務データ(2001〜2009年度) | ……… | 180 | |||

| 表 Porsche、損益計算書(連結、2001〜2009年度) | ……… | 180 | |||

| 囲み Porsche、製品投入時期と計画(欧州、2001〜2013年) | ……… | 180 | |||

| 囲み Porsche、欧州生産事業関連動向(2009〜2010年) | ……… | 181 | |||

| 囲み Porsche、自動車生産拠点概要 | ……… | 181 | |||

| 囲み Porsche、新製品の概要と製品投入計画 | ……… | 181 | |||

| 囲み Porsche、研究・開発拠点 | ……… | 181 | |||

| 囲み Porsche、ハイブリッド車開発・投入計画 | ……… | 182 | |||

| 表 Porsche、欧州国別自動車販売台数(2008/2009年) | ……… | 182 | |||

| 表 Porsche、欧州各国販売体制(ディーラー・店舗数、2009年1月) | ……… | 182 | |||

| 表 Porsche、モデル別西欧18ヵ国販売台数(2005〜2010年) | ……… | 182 | |||

| グラフ Porsche、世界主要販売市場構成(2009年) | ……… | 183 | |||

| 表 Porsche、欧州外自動車販売台数(2008/2009年) | ……… | 183 | |||

| 囲み Porscheの欧州外販売動向 | ……… | 183 | |||

| 囲み Porscheの提携関係 | ……… | 183 | |||

| 表 Porsche、モデル別世界販売台数(2000〜2009年度) | ……… | 183 | |||

| 5. | 上級製品強化、欧州外事業拡大により収益向上とグローバルプレイヤーへの成長目指す | ……… | 184 | ||

| 囲み PSA、製品販売強化と新興市場重視でグローバル成長目指す | ……… | 184 | |||

| グラフ PSA、世界地域別自動車販売台数推移 | ……… | 185 | |||

| グラフ PSA、売上高・営業損益推移 | ……… | 185 | |||

| グラフ/表 PSA、Performance Plan進捗状況(2010年通期) | ……… | 185 | |||

| 図 PSA、事業体制 (自動車関連中心、2010年末現在) | ……… | 186 | |||

| 図 PSA 、経営体制 (2010年9月現在) | ……… | 186 | |||

| 表 PSA、世界ブランド別モデル別自動車生産・販売台数 | ……… | 187 | |||

| 表 PSA、主要財務指標 | ……… | 187 | |||

| 囲み PSA、欧州自動車生産拠点概要 | ……… | 188 | |||

| グラフ PSA、欧州自動車生産台数推移 | ……… | 189 | |||

| グラフ PSA、欧州生産稼働率推移・目標 | ……… | 189 | |||

| 表 PSA、欧州モデル別自動車生産台数(2005〜2010年) | ……… | 189 | |||

| 囲み PSA、フランスRennes工場で夜間シフトを導入 | ……… | 190 | |||

| 囲み PSA、フランス生産競争力強化を目指す取り組みで労使合意 | ……… | 190 | |||

| 囲み PSA、スペインVigo工場で新興国向け戦略車生産へ | ……… | 190 | |||

| 囲み PSA、ロシア工場稼働 | ……… | 190 | |||

| 囲み PSA、ポルトガル工場拡張 | ……… | 190 | |||

| 囲み PSA、Peugeot RCZ生産をMagna Steyrに委託 | ……… | 190 | |||

| 囲み PSA、フランス部品生産拠点概要 | ……… | 190 | |||

| 囲み PSA、部品調達戦略 | ……… | 191 | |||

| 囲み PSA、2012年に3気筒ガソリンエンジンを生産計画 | ……… | 191 | |||

| 囲み PSA、2009年に仏部品産業支援に20億ユーロ拠出 | ……… | 191 | |||

| 囲み 新Citroen C4の主要サプライヤー一覧 | ……… | 191 | |||

| 図 PSA、環境技術への取り組み | ……… | 192 | |||

| グラフ PSA、研究開発費推移 | ……… | 192 | |||

| 囲み PSA、環境車普及・開発効率化目標 | ……… | 192 | |||

| グラフ PSA、CO²排出量120g/㎞以下の製品の販売台数推移・目標 | ……… | 192 | |||

| 囲み PSA、フランス開発拠点概要 | ……… | 192 | |||

| 囲み PSA、ディーゼルハイブリッド技術HYbrid4を実用化 | ……… | 193 | |||

| 囲み PSA、第2世代アイドリングストップシステム搭載開始 | ……… | 193 | |||

| 囲み PSA、BMWとハイブリッド車部品開発・生産で合弁設立 | ……… | 193 | |||

| 囲み PSA、FordとEuro6対応ディーゼルエンジンを共同開発 | ……… | 193 | |||

| 囲み PSA、三菱自との提携で電気自動車を投入 | ……… | 193 | |||

| 囲み PSA、上級製品レンジを強化 | ……… | 194 | |||

| 囲み PSA、2009年以降投入の主な新製品一覧 | ……… | 194 | |||

| 囲み PSA、製品投入時期と計画(西欧、2001〜2013年) | ……… | 195 | |||

| グラフ PSA、欧州車種別自動車販売台数推移 | ……… | 196 | |||

| グラフ PSAと主要各社の欧州自動車市場シェア推移比較 | ……… | 196 | |||

| 表 PSA、欧州国別ブランド別自動車販売台数(2007〜2009年) | ……… | 196 | |||

| 囲み PSA、ブランド別製品・販売戦略概要 | ……… | 197 | |||

| 囲み PSA、2010年にモビリティサービス「Mu by Peugeot」導入 | ……… | 197 | |||

| 囲み Peugeot、都市型店舗「Peugeot City」を展開 | ……… | 197 | |||

| 囲み Citroen、店舗刷新と顧客満足度向上に向けた取り組み | ……… | 197 | |||

| 表 PSA、西欧18ヵ国ブランド別モデル別乗用車販売台数(2005〜2010年) | ……… | 198 | |||

| 表 PSA、欧州における販売体制 | ……… | 198 | |||

| グラフ PSA、欧州外新興国現地生産能力(2010年/2015年計画) | ……… | 199 | |||

| 表 PSA、欧州外国別自動車生産台数(2008〜2010年) | ……… | 199 | |||

| 囲み PSA、欧州外生産拠点概要 | ……… | 199 | |||

| グラフ PSA、欧州外新興国販売台数(2009/2010年) | ……… | 200 | |||

| 囲み PSA、既存合弁強化に加え新たな合弁展開で中国事業強化 | ……… | 200 | |||

| 囲み PSA、インド事業再参入を決定 | ……… | 200 | |||

| 囲み PSA、アジア事業担当役員を設置 | ……… | 200 | |||

| グラフ PSAと主要各社のBRICs市場シェア推移比較 | ……… | 200 | |||

| 囲み PSA、南米でのプレゼンス強化に向けた取り組み | ……… | 200 | |||

| 囲み PSA、新興市場向け戦略車 | ……… | 200 | |||

| 囲み PSA、三菱自との資本提携見送り | ……… | 201 | |||

| 囲み PSA、主な自動車メーカー他社との提携事業一覧 | ……… | 201 | |||

| インタビュー Peugeot、個性的なデザイン、燃費性能重視で拡販目指す、顧客満足度強化につながるモビリティサービスも提供 | ……… | 202 | |||

| インタビュー Citroen、DSシリーズ展開で新規顧客獲得、製品ミックス改善狙う、新ブランドイメージ導入で顧客満足度向上を加速 | ……… | 202 | |||

| 6. | Renault:世界販売300万台、営業利益率5%強達成に向けグローバル展開強化 | ……… | 204 | ||

| 囲み Renault、新中期経営計画“Renault 2016 Drive the change”を発表(2011年2月) | ……… | 204 | |||

| グラフ Renault、世界販売台数実績と計画 | ……… | 205 | |||

| グラフ Renault、自動車工場稼働率の実績と計画 | ……… | 205 | |||

| 囲み Renault、Daimlerと相互出資し、小型乗用車共同開発などで提携 | ……… | 205 | |||

| 表 Renault、モデル別世界販売台数(2008〜2010年) | ……… | 206 | |||

| 表 Renault、地域別世界販売台数(2008〜2010年) | ……… | 206 | |||

| 表 Renault、主要財務データ(連結、2004〜2010年) | ……… | 206 | |||

| グラフ Renault、株主構成(2010年4月現在) | ……… | 207 | |||

| 図 Renault、グループ内経営体制(2010年9月現在) | ……… | 207 | |||

| 図 Renault、経営体制と組織図(2011年2月現在) | ……… | 207 | |||

| 囲み Renault、フランスでの生産体制を再編 | ……… | 208 | |||

| 囲み Renault、欧州生産動向(2010年以降、フランスでの再編計画を除く) | ……… | 208 | |||

| 囲み Renault、ロシアでの生産計画を発表 | ……… | 209 | |||

| 囲み Renault、欧州自動車生産拠点概要 | ……… | 209 | |||

| 表 Renault、欧州国別モデル別自動車生産台数(2005〜2010年) | ……… | 209 | |||

| 囲み Renaultのコスト削減策と動向 | ……… | 210 | |||

| 囲み Renault、欧州自動車部品生産拠点概要 | ……… | 210 | |||

| 図 Renault、プラットフォーム計画 | ……… | 211 | |||

| 囲み Renault、主な研究開発拠点の概要 | ……… | 211 | |||

| 囲み Renault、CO²排出量削減に向けたエンジン開発動向 | ……… | 211 | |||

| 囲み Renault、フランスとルーマニアでテストセンターを増強 | ……… | 211 | |||

| 囲み Renault、製品開発方針と計画 | ……… | 212 | |||

| 囲み Renault/日産のEVモデル主要諸元一覧 | ……… | 212 | |||

| 囲み Renault/Dacia、製品投入時期と計画(西欧、2001〜2013年) | ……… | 213 | |||

| 囲み Renault、2009年以降投入・更新の新製品概要 | ……… | 213 | |||

| グラフ Renault/Dacia、欧州34ヵ国自動車販売台数(2005〜2009年) | ……… | 214 | |||

| グラフ Renault/Dacia、モデル別西欧販売構成比(2008/2010年) | ……… | 214 | |||

| 表 Renault、モデル別西欧18ヵ国乗用車販売台数(2005〜2010年) | ……… | 214 | |||

| 囲み Renault、ポジション維持とイメージ向上を図る欧州販売 | ……… | 215 | |||

| グラフ Renault/Dacia、フランス乗用車市場に占めるシェア推移 | ……… | 215 | |||

| グラフ Renault/Dacia、国別販売構成比(2010年) | ……… | 215 | |||

| グラフ Renault Clio/Dacia Logan、国別販売構成比(2010年) | ……… | 215 | |||

| グラフ Renault/Dacia、ルーマニア乗用車市場に占めるシェア推移 | ……… | 215 | |||

| 囲み Renault、EV普及に向けた販売戦略とインフラ整備の進捗 | ……… | 215 | |||

| 表 Renault/Dacia、欧州における販売体制 | ……… | 216 | |||

| 表 Renault/Dacia、欧州国別ブランド別自動車販売台数(2006〜2009年) | ……… | 216 | |||

| グラフ Renault、世界販売台数の2010年地域構成と2016年目標 | ……… | 217 | |||

| 囲み Renault、欧州外事業戦略 | ……… | 217 | |||

| 表 Renault、欧州外主要国での販売台数(2007〜2009年) | ……… | 217 | |||

| 表 Renault、欧州外生産台数(2007〜2010年) | ……… | 217 | |||

| 囲み Renault/Dacia、Loganおよび派生車の生産状況 | ……… | 218 | |||

| 囲み Renault、欧州外生産拠点概要 | ……… | 218 | |||

| グラフ Renault/Dacia、国別Loganおよび派生車生産台数(2004〜2010年) | ……… | 219 | |||

| グラフ Renault/Dacia、LoganとSanderoの世界販売台数(2007〜2010年) | ……… | 219 | |||

| グラフ Renault/Dacia、LoganとSanderoの国別販売構成比(2009年) | ……… | 219 | |||

| 表 Renault、エントリーカーモデル別世界販売台数(2009/2010年、累計) | ……… | 219 | |||

| 囲み 韓国子会社RSMの事業概要と最近動向 | ……… | 219 | |||

| 囲み Renault、欧州外販売体制(販売会社、販売網、2009年販売台数・シェア) | ……… | 220 | |||

| 囲み Renault、世界各国での販売モデル | ……… | 220 | |||

| 囲み Renault、中南米・アフリカ各国事業動向 | ……… | 221 | |||

| 囲み Renault、インド事業動向 | ……… | 222 | |||

| 囲み Renaultと日産の提携動向 | ……… | 223 | |||

| 図 Renault、自動車他社との主な提携関係 | ……… | 223 | |||

| 囲み Renault、自動車他社との提携動向 | ……… | 223 | |||

| 7. | Fiat:乗用車事業に特化、2014年世界販売600万台目指しChryslerとの関係を強化 | ……… | 224 | ||

| 囲み Fiat、2014年までの新経営計画を発表(2010年4月) | ……… | 224 | |||

| グラフ Fiatグループ、売上高・営業利益率推移と2014年までの目標 | ……… | 225 | |||

| グラフ Fiat/Chrysler、自動車販売台数と2014年目標 | ……… | 225 | |||

| 囲み Fiatグループ、2010年業績概要と2011年見通し | ……… | 225 | |||

| 図 Fiat、経営体制(2011年1月現在) | ……… | 226 | |||

| 図 Fiat S.p.A.、組織図(2011年3月現在) | ……… | 226 | |||

| 囲み Fiat、産業部門をFiat Industrial S.p.A.、として分社(2011年1月) | ……… | 226 | |||

| 囲み Fiat S.p.A.、取締役会 | ……… | 226 | |||

| 表 FGA、主要地域国別販売台数と市場シェア(2008〜2010年) | ……… | 227 | |||

| 表 Fiatグループ、主要財務データ(2004〜2010年) | ……… | 227 | |||

| 表 Fiatグループ、部門別売上高・営業利益(2009/2010年) | ……… | 227 | |||

| 囲み Fiat、生産再編計画Fabbrica Italiaプロジェクトの概要と進捗 | ……… | 228 | |||

| グラフ Fiat、欧州自動車工場の年産能力と稼働率(2009年、2014年計画) | ……… | 229 | |||

| 囲み Fiat、欧州生産拠点概要 | ……… | 229 | |||

| 囲み Fiat、ロシア生産事業動向 | ……… | 229 | |||

| グラフ Fiat、欧州国別生産台数とイタリア比率(2005〜2009年) | ……… | 230 | |||

| 囲み Fiat、セルビア生産事業動向 | ……… | 230 | |||

| 表 Fiat、欧州国別モデル別生産台数(2005〜2010年) | ……… | 230 | |||

| グラフ Fiat、購買見込みとコスト削減計画 | ……… | 231 | |||

| グラフ Magneti Marelli/FPT、顧客別売上高構成(2009年) | ……… | 231 | |||

| 囲み Fiatのコスト削減策 | ……… | 231 | |||

| 囲み Fiat、R&D体制概要 | ……… | 232 | |||

| 囲み Fiat、製品開発リードタイムを短縮 | ……… | 232 | |||

| 囲み Fiatの燃費向上策 | ……… | 232 | |||

| 囲み Fiat、ガソリンエンジン開発・生産動向 | ……… | 233 | |||

| 囲み Fiat、ディーゼルエンジン開発・生産動向 | ……… | 233 | |||

| 囲み Fiat、アーキテクチャの集約と部品共有化計画 | ……… | 233 | |||

| 囲み Fiat、トランスミッション製品ライン | ……… | 233 | |||

| 囲み Fiatの製品投入計画 | ……… | 234 | |||

| グラフ FGA、セグメント別欧州30ヵ国販売構成比(2009年/2014年計画) | ……… | 234 | |||

| 囲み Alfa Romeo、Giuliettaを発売(2010年5月) | ……… | 234 | |||

| 囲み Fiat/Lancia/Alfa Romeo、ボディスタイル別製品ライン | ……… | 234 | |||

| 囲み Ferrariの製品計画と方針 | ……… | 235 | |||

| 囲み Maseratiの製品計画と方針 | ……… | 235 | |||

| 囲み Fiat/Lancia/Alfa Romeo、製品投入時期と計画(西欧、2001〜2013年) | ……… | 235 | |||

| グラフ FGA、西欧18ヵ国乗用車販売構成比(2010年) | ……… | 236 | |||

| 囲み Fiat、欧州で販売網を強化 | ……… | 236 | |||

| 囲み FGA、ロシアでの販売目標 | ……… | 236 | |||

| グラフ FGA、自動車販売台数とシェア推移 | ……… | 237 | |||

| 表 FGA、西欧18ヵ国モデル別乗用車販売台数(2005〜2010年) | ……… | 237 | |||

| 表 FGA、欧州における販売体制 | ……… | 238 | |||

| 表 FGA、欧州地域別国別自動車販売台数(2007〜2009年) | ……… | 238 | |||

| グラフ FGA、欧州外国別自動車生産台数(2005〜2009年) | ……… | 239 | |||

| グラフ FGA、欧州外地域別自動車販売台数(2005〜2009年) | ……… | 239 | |||

| 囲み Fiat、2014年までの欧州外販売目標 | ……… | 239 | |||

| 囲み Fiat、アルゼンチンで生産能力拡大へ | ……… | 239 | |||

| 囲み Fiat、2012年現地生産開始で2014年販売30万台を目指す中国事業戦略 | ……… | 239 | |||

| 囲み Fiat、2014年プラジル販売100万台に向け現地生産能力増強 | ……… | 240 | |||

| 囲み FGA、欧州外生産拠点概要 | ……… | 240 | |||

| 囲み Fiat、欧州外国別自動車生産台数(2005〜2009年) | ……… | 240 | |||

| 囲み Fiat/Alfa Romeo、米国市場製品投入計画(2011〜2014年) | ……… | 241 | |||

| 囲み Fiat、北米での販売計画と進捗 | ……… | 241 | |||

| 表 FGA、欧州外国別自動車販売台数(2007〜2009年) | ……… | 241 | |||

| 囲み Fiat、インドでの販売・生産事業動向 | ……… | 241 | |||

| 図 FiatとChryslerの提携関係図 | ……… | 242 | |||

| 囲み FiatのChryslerへの出資動向 | ……… | 242 | |||

| 囲み Fiat、GMとの提携関係最近動向 | ……… | 243 | |||

| 囲み Fiat、自動車他社との主な提携関係 | ……… | 243 | |||

| 囲み Magneti Marelli、環境車向け技術開発で提携拡大 | ……… | 243 | |||

| 8. | 欧州GM:黒字化に向けた再建策始動するも中長期の成長戦略は見えず | ……… | 244 | ||

| 囲み 欧州GM、最近の経営動向 | ……… | 244 | |||

| グラフ 欧州GM、売上高・純損益推移 | ……… | 245 | |||

| グラフ 欧州GM、自動車販売/生産台数推移 | ……… | 245 | |||

| グラフ 欧州GM、四半期業績推移 | ……… | 245 | |||

| グラフ 欧州GM、ブランド別自動車販売台数(西欧18ヵ国) | ……… | 245 | |||

| 囲み 欧州GMの組織体制(2011年3月現在) | ……… | 246 | |||

| 囲み Opel/Vauxhall再建計画「Opel/Vauxhall Plan for the Future」概要 | ……… | 246 | |||

| 表 欧州GM、主要財務指標(2004〜2010年) | ……… | 247 | |||

| 表 欧州GM、四半期業績(2009年1Q〜2010年4Q) | ……… | 247 | |||

| 囲み 欧州GM、最近の主な生産関連事業動向(2009年以降) | ……… | 248 | |||

| 囲み 欧州GM、自動車生産・組立拠点別生産実績(2006〜2010年) | ……… | 249 | |||

| 囲み 欧州GM、パワートレイン生産拠点概要 | ……… | 249 | |||

| 表 欧州GM、欧州国別モデル別自動車生産台数 (2006〜2010年) | ……… | 250 | |||

| 囲み Opel、ecoFLEXに関連した最近の取組み | ……… | 251 | |||

| 囲み 欧州GM、研究開発拠点 | ……… | 251 | |||

| 囲み 欧州GM、主な新製品 | ……… | 252 | |||

| 囲み 欧州GM、欧州市場におけるプラットフォーム別主要製品と計画 | ……… | 253 | |||

| 囲み 欧州GM、製品投入時期と計画(西欧、2004〜2013年) | ……… | 253 | |||

| 表 欧州GM、欧州における販売体制 | ……… | 254 | |||

| 表 欧州GM、ブランド別モデル別西欧18ヵ国乗用車販売台数(2005〜2010年) | ……… | 255 | |||

| 表 欧州GM、地域別国別自動車販売台数(2006〜2009年) | ……… | 256 | |||

| 図 欧州GM、グループ内需給関係 | ……… | 257 | |||

| 囲み 欧州GM、他社との主な提携関係 | ……… | 257 | |||

| 9. | 欧州Ford:Fiestaを牽引力に黒字化、新Focusで試される製品マーケティング力 | ……… | 258 | ||

| 囲み 欧州Ford、2009/2010年の実績と主な事業動向 | ……… | 258 | |||

| グラフ 欧州Ford、売上高・税前損益推移 | ……… | 259 | |||

| グラフ 欧州Ford、四半期別売上高・税前損益推移 | ……… | 259 | |||

| 囲み 欧州Ford、燃費低減に向けた次世代パワートレイン技術の概要 | ……… | 259 | |||

| 図 欧州Ford、経営組織図(2011年2月現在) | ……… | 260 | |||

| 表 欧州Ford、四半期業績(2008年1Q〜2010年4Q) | ……… | 261 | |||

| 表 欧州Ford、主要財務指標(2003〜2010年) | ……… | 261 | |||

| 囲み 欧州Ford、Volvo Cars売却の概要と人事再編動 | ……… | 261 | |||

| 囲み 欧州Ford、自動車生産拠点概要 | ……… | 262 | |||

| 囲み Ford、欧州におけるグローバルカーの生産体制(2011年以降) | ……… | 262 | |||

| 表 欧州Ford、国別モデル別自動車生産台数(2005〜2009年) | ……… | 263 | |||

| 囲み 欧州Ford、ルーマニアCraiova工場を稼働 | ……… | 263 | |||

| 囲み 欧州Ford、ロシアSollersと合弁事業設立を発表(2011年2月) | ……… | 264 | |||

| 囲み 欧州Ford、生産事業動向 | ……… | 264 | |||

| 囲み 欧州Ford、部品調達動向 | ……… | 265 | |||

| 囲み 欧州Ford、EcoBoostエンジンの概要と生産計画 | ……… | 265 | |||

| 囲み 欧州Ford、パワートレイン生産拠点概要 | ……… | 265 | |||

| 囲み 欧州Ford、PSAとEuro6適合DE開発を発表 | ……… | 266 | |||

| 囲み 欧州Ford、主要研究開発拠点概要 | ……… | 266 | |||

| 囲み 欧州Ford、電動車の概要と投入計画 | ……… | 266 | |||

| 囲み 欧州Ford、グローバルプラットフォーム戦略とグローバルB/Cカーの概要 | ……… | 267 | |||

| 囲み 欧州Ford、製品投入時期と計画(西欧、2001〜2013年) | ……… | 267 | |||

| 囲み 欧州Ford、主な新製品概要 | ……… | 268 | |||

| グラフ Ford、欧州地域別自動車販売台数推移 | ……… | 269 | |||

| グラフ Ford、地域別小型自動車市場シェア推移 | ……… | 269 | |||

| 表 Ford、モデル別西欧18ヵ国乗用車販売台数(2005〜2010年) | ……… | 269 | |||

| 囲み Ford、2009年の拡販要因と2010/2011年の販売戦略 | ……… | 270 | |||

| 表 Ford、地域別自動車販売台数(2006〜2009年) | ……… | 270 | |||

| 囲み 欧州Ford、新Focusの販売マーケティング戦略 | ……… | 271 | |||

| 表 欧州Ford、地域/国別自動車販売台数とシェア(2009/2010年) | ……… | 271 | |||

| 表 Ford、主要地域における新Fiestaの販売状況(2010年9月現在) | ……… | 271 | |||

| 表 Ford、欧州における販売体制 | ……… | 271 | |||

| 第5章 | 日韓自動車メーカーの欧州事業動向 | ……… | 273 | ||

| 1. | 日本メーカーの欧州事業:西欧では収益性を重視、再び成長軌道に乗ったロシアで量的成長を志向 | ……… | 274 | ||

| グラフ 日本メーカー、欧州自動車生産・販売台数推移 | ……… | 274 | |||

| 囲み 日本メーカー、欧州製品・販売戦略 | ……… | 275 | |||

| 表 日本自動車メーカー、欧州地域別自動車販売台数(2005〜2009年) | ……… | 276 | |||

| 表 日本自動車メーカー、欧州国別自動車販売台数(2005〜2009年) | ……… | 277 | |||

| 表 西欧18ヵ国乗用車市場における日本メーカーのセグメント別販売台数・シェア(2005〜2010年) | ……… | 278 | |||

| 表 日本メーカー8社、西欧18ヵ国モデル別乗用車販売台数 (2005〜2010年) | ……… | 278 | |||

| 表 日本メーカー、欧州国別モデル別自動車生産台数 (2005〜2010年) | ……… | 280 | |||

| 表 日本メーカー、欧州生産能力(2004〜2010年実績、2011〜2014年計画) | ……… | 281 | |||

| 2. | トヨタ:ハイブリッド車のラインアップ強化で100万台水準への早期回復めざす | ……… | 282 | ||

| グラフ トヨタ、欧州自動車生産・販売台数推移 | ……… | 282 | |||

| グラフ トヨタ、欧州事業売上高・営業損益率推移 | ……… | 282 | |||

| 表 トヨタ、欧州事業の主要財務データ(2004〜2009年度、2009/2010年度1〜3Q) | ……… | 282 | |||

| グラフ トヨタ、欧州主要国の自動車販売台数推移 | ……… | 283 | |||

| グラフ トヨタ、欧州における主要モデルの販売台数推移 | ……… | 283 | |||

| 囲み トヨタ、欧州事業計画 | ……… | 283 | |||

| 囲み トヨタ、主な新製品 | ……… | 284 | |||

| 囲み トヨタ、製品投入時期と計画(西欧、2005〜2014年) | ……… | 285 | |||

| 表 トヨタ、欧州における販売体制 | ……… | 285 | |||

| 囲み トヨタ、欧州での最近の主な生産・開発体制整備の取組み | ……… | 286 | |||

| 囲み トヨタ、欧州自動車生産拠点概要 | ……… | 287 | |||

| 囲み トヨタ、欧州開発拠点概要 | ……… | 287 | |||

| 3. | 日産:小型SUV強化戦略奏功で拡販、2011年にEVを本格導入 | ……… | 288 | ||

| グラフ 日産、欧州自動車生産・販売台数推移 | ……… | 288 | |||

| グラフ 日産、欧州事業売上高・営業損益率推移 | ……… | 288 | |||

| 表 日産、欧州事業の主要財務データ(2004〜2009年度、2009/2010年度1〜3Q) | ……… | 288 | |||

| グラフ 日産、欧州主要国の自動車販売台数推移(2005〜2009年) | ……… | 289 | |||

| グラフ 日産、西欧18ヵ国における主要モデルの販売台数(2005〜2010年) | ……… | 289 | |||

| 囲み 日産、欧州での事業計画 | ……… | 289 | |||

| 囲み 日産、欧州での新モデル概要とEV以外の低燃費技術動向 | ……… | 290 | |||

| 表 日産、欧州における販売体制 | ……… | 290 | |||

| 囲み 日産、製品投入時期と計画(西欧、2005〜2014年) | ……… | 290 | |||

| 囲み 日産、欧州での最近のEV関連の取組み | ……… | 291 | |||

| 囲み 日産、欧州での最近の主な生産関連の取組み | ……… | 291 | |||

| 囲み 日産、欧州生産拠点概要 | ……… | 291 | |||

| 4. | ホンダ:販売回復へコンパクトハイブリッド車を拡充し、新型DEも開発 | ……… | 292 | ||

| グラフ ホンダ、欧州自動車生産・販売台数推移 | ……… | 292 | |||

| グラフ ホンダ、欧州事業売上高・営業損益率推移 | ……… | 292 | |||

| 表 ホンダ、欧州事業の主要財務データ(2004〜2009年度、2009/2010年度1〜3Q) | ……… | 292 | |||

| グラフ ホンダ、欧州主要国の自動車販売台数推移(2005〜2009年) | ……… | 293 | |||

| グラフ ホンダ、欧州における主要モデルの販売台数(2005〜2009年) | ……… | 293 | |||

| 囲み ホンダ、欧州での販売計画と主な新製品、生産関連動向 | ……… | 293 | |||

| 表 ホンダ、欧州における販売体制 | ……… | 294 | |||

| 囲み ホンダ、製品投入時期と計画(西欧、2005〜2014年) | ……… | 294 | |||

| 囲み ホンダ、欧州生産拠点概要 | ……… | 294 | |||

| 5. | スズキ:新型Swiftとロシアでの拡販で販売回復を目指す | ……… | 295 | ||

| グラフ スズキ、欧州自動車生産・販売台数推移 | ……… | 295 | |||

| グラフ スズキ、欧州事業売上高・営業利益率推移 | ……… | 295 | |||

| 表 スズキ、欧州事業の主要財務データ(2004〜2005年度、2009/2010年度1〜3Q) | ……… | 295 | |||

| グラフ スズキ、欧州主要国の自動車販売台数推移(2005〜2009年) | ……… | 296 | |||

| 囲み スズキ、VWと資本提携締結 | ……… | 296 | |||

| 囲み スズキ、欧州での販売計画と主な新製品、生産関連動向 | ……… | 296 | |||

| 表 スズキ、欧州における販売体制 | ……… | 297 | |||

| 囲み スズキ、製品投入時期と計画(西欧、2005〜2014年) | ……… | 297 | |||

| 囲み スズキ、欧州生産拠点概要 | ……… | 297 | |||

| 6. | 三菱自:西欧は収益重視、量的成長はロシア市場で獲得 | ……… | 298 | ||

| グラフ 三菱自、欧州自動車生産・販売台数推移 | ……… | 298 | |||

| グラフ 三菱自、欧州事業売上高・営業利益率推移 | ……… | 298 | |||

| 表 三菱自、欧州事業の主要財務データ(2004〜2009年度、2009/2010年度1〜3Q) | ……… | 298 | |||

| グラフ 三菱自、欧州主要国の自動車販売台数推移 | ……… | 299 | |||

| グラフ 三菱自、西欧18ヵ国での主要モデルの販売台数 | ……… | 299 | |||

| 囲み 三菱自、新中計の中での欧州事業戦略の概要 | ……… | 299 | |||

| 囲み 三菱自、欧州での新モデル概要 | ……… | 300 | |||

| 表 三菱自、欧州における販売体制 | ……… | 300 | |||

| 囲み 三菱自、製品投入時期と計画(西欧、2005〜2014年) | ……… | 300 | |||

| 囲み 三菱自、欧州での電気自動車関連の取組み | ……… | 301 | |||

| 囲み 三菱自、PSAとの提携分野を拡大 | ……… | 301 | |||

| 囲み 三菱自、欧州生産拠点概要 | ……… | 301 | |||

| 7. | マツダ:ロシア需要取り込みを目指し、現地生産を検討 | ……… | 302 | ||

| グラフ マツダ、欧州主要国の自動車販売台数推移 | ……… | 302 | |||

| グラフ マツダ、欧州事業売上高・営業利益率推移 | ……… | 302 | |||

| 表 マツダ、欧州事業の主要財務データ(2004〜2009年度、2009/2010年度1〜3Q) | ……… | 302 | |||

| 表 マツダ、欧州における販売体制 | ……… | 303 | |||

| 囲み マツダ、製品投入時期と計画(西欧、2004〜2014年) | ……… | 303 | |||

| 囲み マツダ、欧州での販売計画と戦略概要 | ……… | 303 | |||

| 8. | 富士重:ロシア、北欧など重点市場での販売にテコ入れ | ……… | 304 | ||

| グラフ 富士重、欧州主要国の自動車販売台数推移(2005〜2009年) | ……… | 304 | |||

| グラフ 富士重、欧州自動車販売台数推移 | ……… | 304 | |||

| 囲み 富士重、欧州での販売計画と主な新製品 | ……… | 304 | |||

| 囲み 富士重、製品投入時期と計画 | ……… | 304 | |||

| 9. | ダイハツ:販売低迷により2013年1月末に欧州から撤退 | ……… | 305 | ||

| グラフ ダイハツ、欧州主要国の自動車販売台数推移(2005〜2009年) | ……… | 305 | |||

| グラフ ダイハツ、西欧18ヵ国での主要モデルの販売台数(2005〜2010年) | ……… | 305 | |||

| グラフ ダイハツ、欧州自動車販売台数推移(2005〜2010年) | ……… | 305 | |||

| 囲み ダイハツ、欧州事業から撤退を発表 | ……… | 305 | |||

| 10. | 現代自Gr.:2010年に乗用車市場シェアがトヨタを超えるも、赤字体質からの脱却が課題 | ……… | 306 | ||

| グラフ 現代/起亜、欧州乗用車市場販売台数/シェア推移 | ……… | 306 | |||

| グラフ 現代自、欧州売上高・営業損益推移(連結ベース) | ……… | 306 | |||

| グラフ 起亜、欧州売上高・営業損益推移(連結ベース) | ……… | 306 | |||

| 囲み 現代/起亜、欧州事業人事関連動向 | ……… | 307 | |||

| 囲み 現代/起亜、サッカーワールドカップスポンサー契約を延長 | ……… | 307 | |||

| 囲み 現代自、欧州本社を移転しR&D拠点を拡張 | ……… | 307 | |||

| 囲み 現代/起亜、欧州市場シェア拡大に向けた取り組み | ……… | 307 | |||

| グラフ 現代/起亜、中東欧乗用車生産台数推移・能力計画 | ……… | 308 | |||

| グラフ 現代/起亜、ロシア乗用車生産台数推移・能力計画 | ……… | 308 | |||

| 囲み 現代/起亜、欧州自動車・部品生産関連動向 | ……… | 308 | |||

| 囲み 現代/起亜、欧州自動車生産拠点概要 | ……… | 308 | |||

| 囲み 起亜Vengaの主要サプライヤー | ……… | 309 | |||

| 囲み 現代/起亜、独R&D拠点が欧州製品デザイン、DE開発を主導 | ……… | 309 | |||

| 囲み 現代/起亜、低燃費技術搭載を強化 | ……… | 309 | |||

| 囲み 現代ix35、起亜VengaなどがEuro NCAPで5つ星評価獲得 | ……… | 309 | |||

| 囲み 現代自、Boschとパワートレイン、情報・通信システム開発で提携 | ……… | 309 | |||

| 囲み 現代/起亜、2009年以降投入の主な新製品 (2011年2月現在) | ……… | 310 | |||

| 囲み 現代/起亜、製品投入時期と計画(西欧) | ……… | 310 | |||

| 囲み 現代/起亜、欧州で製品保証を強化 | ……… | 311 | |||

| 表 現代/起亜、西欧主要国とロシアにおける乗用車市場シェア | ……… | 311 | |||

| 囲み 現代/起亜、欧州販売網関連動向 | ……… | 311 | |||

| 表 現代/起亜、欧州における販売体制 | ……… | 311 | |||

| 表 現代/起亜、西欧18ヵ国モデル別乗用車販売台数(2005〜2010年) | ……… | 312 | |||

| 表 現代/起亜、欧州国別自動車販売台数(2007〜2009年) | ……… | 312 | |||

| インタビュー 現代自、iモデル乗用車販売好調、新SUV投入で欧州シェア拡大を持続 | ……… | 313 | |||

| 第6章 | 商用車メーカーの経営動向 | ……… | 315 | ||

| 1. | 欧州商用車メーカー:リストラ策の奏功により業績が回復新興国での事業基盤確立に注力 | ……… | 316 | ||

| 囲み 欧州商用車メーカーの経営目標 | ……… | 316 | |||

| 表 欧州商用車メーカーの売上高・営業利益・営業利益率(2008〜2010年) | ……… | 316 | |||

| 囲み 欧州商用車メーカーの新興国事業動向 | ……… | 317 | |||

| 囲み Daimler Trucks、新興国における商用車生産動向とIAA 2010に出展した主な環境対応車 | ……… | 318 | |||

| 表 Daimler Trucks、主要財務指標(連結、2006〜2010年) | ……… | 318 | |||

| 表 Daimler Trucks、地域別トラック販売台数(2006〜2010年) | ……… | 318 | |||

| 囲み Volvo、2010〜2012年の事業戦略 | ……… | 319 | |||

| 囲み Volvo Group、環境対応技術の開発動向 | ……… | 319 | |||

| 囲み Volvo、中型エンジンプラットフォームの導入開始 | ……… | 319 | |||

| 囲み Volvo、地域別事業動向 | ……… | 319 | |||

| 表 Volvo、主要財務指標(連結、2006〜2010年) | ……… | 319 | |||

| 表 Volvo、車種/地域別トラック販売台数(2006〜2010年) | ……… | 319 | |||

| 囲み Scania、MANとの部品共通化と共同開発を表明(2010年7月) | ……… | 320 | |||

| 囲み Scania、排ガス規制適合エンジンの開発動向 | ……… | 320 | |||

| 囲み Scania、地域別事業動向 | ……… | 320 | |||

| 表 Scania、主要財務指標(2006〜2010年) | ……… | 320 | |||

| 表 Scania、地域別トラック・バス販売台数(2006〜2010年) | ……… | 320 | |||

| 囲み MAN、Neoplanバス工場の再編動向 | ……… | 321 | |||

| 囲み MAN、環境技術開発動向 | ……… | 321 | |||

| 表 MAN Truck & Bus、主要財務指標(2006〜2010年) | ……… | 321 | |||

| 囲み MAN、新興国における事業動向 | ……… | 321 | |||

| 囲み Iveco、2014年新経営計画概要(2010年4月発表) | ……… | 322 | |||

| 囲み Iveco、ハイブリッド車の開発動向 | ……… | 322 | |||

| 囲み Iveco、中国とブラジルにおける生産事業動向 | ……… | 322 | |||

| 表 Iveco、主要財務指標(2006〜2010年) | ……… | 322 | |||

| 表 Iveco、地域別自動車販売台数(2006〜2009年) | ……… | 322 | |||

| 囲み DAF Trucks、シェア目標と環境技術開発動向 | ……… | 323 | |||

| 表 PACCAR、主要財務指標(連結、2007〜2010年) | ……… | 323 | |||

| 表 PACCAR、地域・国別出荷台数(2007〜2010年) | ……… | 323 | |||

| 表 DAF、地域別自動車販売台数(2006〜2009年) | ……… | 323 | |||