| 発 行 | |

■ 2012年12月19日 |

|

| 体 裁 | |

■ A4判、289頁+CD |

|

| 価 格 | |

■ 160,000円+消費税 |

|

| ご案内用チラシPDF | |

|

|

自動車生産2020年1,200万台が視野急がれる日系の現地化戦略

- 自動車生産2020年1,200万台が視野に入るインド自動車産業を徹底分析!!!

- ディーゼル乗用車・コンパクトUV・廉価ミニトラックなどの市場トレンドを解析!!!

- 自動車・二輪車メーカー26社及び部品企業100社の経営・事業動向を詳報!!!

- インド系・外資系主要部品企業600社超のダイレクトリー(CD-ROM)を収録!!!

インド自動車産業は、潜在的な成長力や高いコスト競争力を背景に世界から熱い注目を浴びています。2008年の世界経済危機の後、世界の自動車市場の成長の中心はBRICsなどの新興国に移っていますが、その中でもとりわけ成長のポテンシャルが高いと期待されているのが、インドです。

インド自動車(四輪)市場は、近年、年率10%以上の成長が続いていますが、当面はこの拡大速度を維持できると考えられます。その理由は12億を超える人口と車両普及率の低さであり、経済成長に伴う所得増加により需要拡大が続くためです。インドの四輪車保有率は、急速に都市化が進むNew Delhiでは100台/千人を超えていますが、全国平均では20台/千人にとどまります。また、一人当たりGDPは2015年に2,000米ドルに増加すると見込まれます。こうしたなか自動車市場は2015年に500万台、2020年に1,000万台に到達し、世界3位に躍進する可能性が濃厚です。また、輸出拠点化もさらに進むことから、自動車生産は2015年600万台、2020年1,200万台へ拡大すると予測されています。

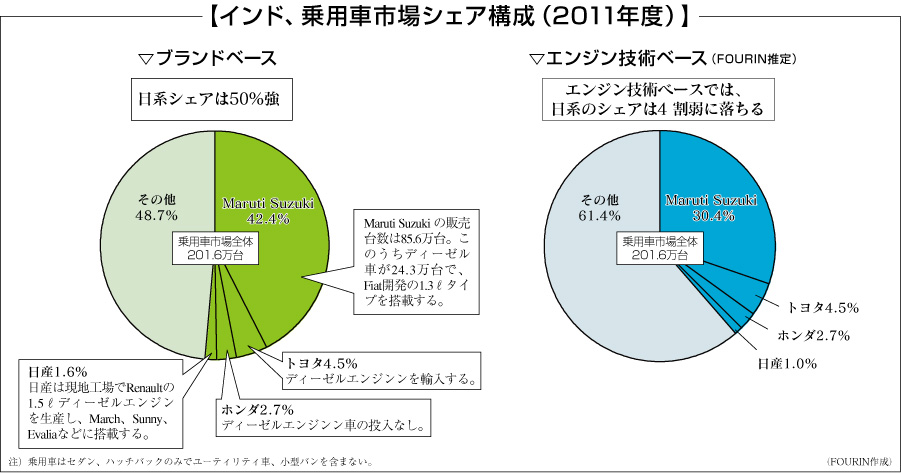

高い成長が期待されるインドですが、その事業環境は目まぐるしく変化しています。乗用車市場の6割を占めるまでに拡大しているディーゼル車を巡っては、日系メーカーの劣勢が懸念されます。Maruti Suzuki、トヨタ、ホンダ、日産の4社の乗用車シェアは約50%ですが、エンジン技術をベースに考えると日系のプレゼンスは4割弱に低下します。また、厳しいコスト競争が繰り広げられているなか、一部の日系サプライヤーは従来からの取引関係を維持できず、インド現地企業に受注を持っていかれるケースも散見されます。日系完成車メーカーと部品サプライヤーはインド市場の成長の果実を見た目ほど享受できていない可能性があり、現地化強化と製品戦略の練り直しが喫緊の課題となっています。

3年ぶりの改訂となる『インド自動車・部品産業』の2013年版では、インド自動車産業政策、市場環境・動向、自動車メーカーの経営戦略、自動車部品企業の事業動向を包括的にまとめ、分析しています。

本案内をご高覧頂き、関係部署とも相談の上、是非ご採用賜りますようお願い申し上げます。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼2章へ | ▲PAGE TOP |

第1章 |

|

総論 インド自動車産業

1 |

|

| : |

2

|

|

2. 自動車生産 |

: |

2020年1,000万台超が濃厚、西部・南部地域に投資集中、

エンジン増産も進行 16

|

3. 部品企業 |

: |

自動車増産でサプライヤーも好調、

日系は能増とコスト競争力に注力 32

|

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

インド自動車市場

61 |

|

| : |

62

|

|

2. 二輪車市場 |

: |

2012年に1,300万台超へ、

活発な製品投入でスクーター市場が急拡大 82

|

3. 三輪車市場 |

: |

2011年に過去最高の52.6万台、小型乗用モデルが堅調

86

|

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

主要自動車メーカーの経営動向

89 |

|

1. Maruti Suzuki |

: |

2015年200万台体制の構築進む、

収益力向上と安定的な事業運営が課題 90

|

2. Tata Motors |

: |

グローバル展開拡大により成長加速、

Tataブランド乗用車・UVの製品力に課題 102

|

| : |

116

|

|

4. Mahindra |

: |

自社リソースと双龍自活用でSUV強化、

海外展開に問われるブランド力構築 124

|

5. GM |

: |

上海汽車モデル投入で製品ラインを再構築、

2013年30万台販売を目指す 132

|

6. Ford |

: |

完成車・エンジンの輸出拠点化が進行中、

2014年44万台体制へ 136

|

7. トヨタ |

: |

新興国戦略車Etios/Etios Livaを中心に

乗用車市場シェア10%獲得へ 140

|

8. ホンダ |

: |

低価格車強化で年産16万台へ、

調達現地化を加速しコスト削減を徹底 144

|

9. 日産/Renault |

: |

Vプラットフォーム車を中心に年産80万台構築を目指す

148

|

10. VWグループ |

: |

2018年シェア10%へ、廉価小型車投入が鍵

154

|

11. Fiat |

: |

Tata Motorsと販売提携を解消、

エンジン事業はMaruti Suzuki向け受注で好調 156

|

12. Daimler |

: |

乗・商用車ともに製品ラインを下方拡充、

2工場体制で事業を強化 158

|

13. BMW |

: |

販売網拡充と金融サービス強化に注力、

高級ブランドトップ維持目指す 160

|

14. Hindustan Motors |

: |

三菱自との協業拡大を模索、

小型商用車と海外強化で成長目指す 162

|

15. Force Motors |

: |

ユーティリティ車に経営リソースを集中、

向こう5年で1,000億ルピー目指す 164

|

16. Piaggio Vehicles |

: |

三・四輪車では製品拡充を加速、

二輪車ではスクーター投入を拡大 166

|

17. Ashok Leyland |

: |

中大型ではU-Truckを軸に強化、

小型では日産との提携が本格化 168

|

18. Eicher Motors |

: |

2015年10万台目指す、

Volvoベースの製品拡充とエンジン事業強化へ 172

|

19. SML Isuzu |

: |

いすゞの中大型商用車の重要拠点へ、

2015年度に年産3万台規模に倍増 174

|

20. Asia MotorWorks |

: |

年間5万台販売へ製品拡充と販売網強化に加え輸出にも注力

176

|

| ▲3章へ / ▼5章へ | ▲PAGE TOP |

第4章 |

|

二輪・三輪車メーカーの経営動向

179 |

|

| : |

180

|

|

2. ホンダ(HMSI) |

: |

能力増強・製品投入を加速し、2020年1,000万台販売目指す

182

|

3. Bajaj Auto |

: |

農村部での拡販および輸出を強化、

2015年二・三輪車生産1,000万台へ 184

|

4. TVS Motor |

: |

インド市場シェア4位に転落、製品拡充でシェア低下に歯止め

186

|

5. ヤマハ(IYM) |

: |

2018年280万台生産体制を構築、廉価製品を投入

188

|

6. スズキ(SMIPL) |

: |

マスマーケット向け製品を強化、2014年100万台生産体制へ

189

|

| ▲4章へ / ▼6章へ | ▲PAGE TOP |

第5章 |

|

主要現地系自動車部品メーカーの事業動向

191 |

|

|

Amalgamationsグループ 192 Amtekグループ 194 Anandグループ 196 AVTEC 198 Banco Products (India) 241 Bharat Forge 203 204 Caparo India 205 Clutch Auto 241 Elofic Industries 242 Endurance Technologies 206 Fiem Industries 242 Gabriel India 207 Greaves Cotton 208 Heroグループ 209 Hinduja Foundries 243 IFB Automotive 243 Imperial Auto Industries 244 JBMグループ 211 Kalyaniグループ 212 Lifelong India 244 Lucas-TVS 213 Lumax Automotive Systems 245 Lumax Auto Technologies 245 |

|

Lumax Industries 246 Mahindra Forging 246 Mindaグループ (Ashok Minda) 214 Mindaグループ (NK Minda) 216 Motherson-Sumi Systems 219 Omax Autos 247 Pricol 221 Raneグループ 222 Remsons Industries 247 Rico Auto Industries 224 Sandhar Technologies 226 Sharda Motor Industries 227 Sona Koyo Steering Systems 228 Subros 248 Sundaram-Clayton 230 Sundram Fasteners 248 Suprajit Engineering 231 Talbros Automotive Components 232 Tata AutoComp Systems 233 Tataグループ 235 TVSグループ 237 UCAL Fuel Systems 249 Varrocグループ 239 Wheels India 249 |

| ▲5章へ / ▼付録へ | ▲PAGE TOP |

第6章 |

|

主要外資系自動車部品メーカーの事業動向

251

|

|

◇欧米系自動車部品メーカー

252 |

|

BorgWarner 264 Bosch 252 Continental 256 Cummins 264 Dana 257 Delphi 258 Federal-Mogul 265 Freudenberg 265 GKN 266 Lear 266 |

|

Magneti Marelli 260 Mahle 267 Meritor 267 Saint-Gobain 268 Tenneco 268 269 TRW 261 Valeo 262 Visteon 263 269 |

◇日系自動車部品メーカー

270 |

|

アイシングループ 270 旭硝子 275 エイチワン 275 NTN 276 ケーヒン 276 小糸製作所 277 サンデン 277 ジェイテクト 278 ショーワ 278 スズキ/Maruti Suzuki 271 住友電装 279 タカタ 279 テイ・エス テック 280 デンソー 272 東海ゴム工業 280 東海理化 281 |

|

豊田合成 273 豊田鉄工 281 トヨタ紡織 282 日信工業 282 日本精工 283 日本発条(ニッパツ) 274 ハイレックスコーポレーション 283 フタバ産業 284 三井金属/三井金属アクト 285 ミクニ 284 ミツバ 285 武蔵精密工業 286 矢崎総業 286 ユタカ技研 287 ユニプレス 287 |

◇韓国系自動車部品メーカー

288 |

|

現代Mobis 288 |

|

萬都 289 |

| ▲6章へ | ▲PAGE TOP |

付録CD |

|

付録

|

|

インド主要自動車メーカーダイレクトリー |

|

インド自動車生産・販売・輸出統計 |