調査報告書:アジア

| 発 行 | |

■ 2018年5月30日 |

|

| 体 裁 | |

■ A4判、371頁 |

|

| 価 格 | |

■ 176,000円(税込) |

|

| ご案内用チラシPDF | |

|

|

年産600万台に向かうインド、国産車振興に取り組むパキスタン

- インド、パキスタン、バングラデシュ、ネパールなど南アジア6ヵ国の自動車産業・市場を詳説‼

- 2030年1,000万台到達の可能性を持つインド自動車市場を、モデル別、地域別、燃料別に分析‼

- パキスタン市場97%を占有する、スズキ・トヨタ・ホンダの現地法人へのインタビューを掲載‼

- 南アジア各国における四輪車メーカー、二輪車メーカーの事業戦略・動向を総覧‼

インド、パキスタン、バングラデシュなどから構成される南アジア地域は、総人口17.5億人を抱える巨大なマーケットであり、中長期の成長市場としての関心が高まっています。

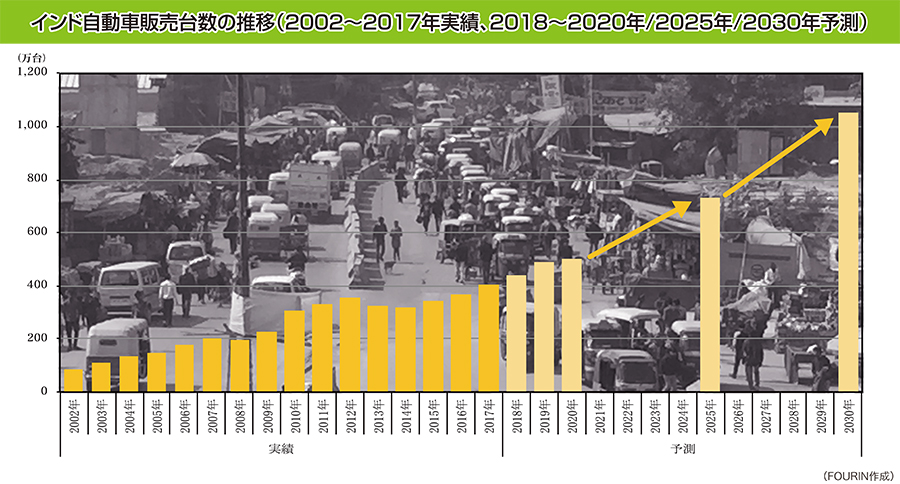

世界2位の人口大国であるインドでは、四輪車市場が2017年に400万台の大台に乗り、ドイツを抜いて世界4位に躍進しました。今後の展望としては、2020年に500万台、2030年に1,000万台へと拡大するシナリオが想定されます。その一方、インドでは規模の拡大と並行して、自動車の環境・安全規制や電動化などの面で、先進国へのキャッチアップが急速に進んでいます。規制対応のための新技術導入と、価格に厳しいインド自動車市場向けのコスト競争力の維持という、自動車・同部品メーカーにとっては難しい舵取りが求められる時期に差し掛かかりますが、その先には、中国・米国に次ぐ、巨大なスケールメリットの出現が期待されます。

また南アジア地域では、パキスタンも長期的な投資国としての存在感を高めています。これまでパキスタンについては、治安や政情などの事業環境などから、自動車・同部品サプライヤーの新規参入が緩慢になっていました。しかし、2017年に人口が2億人を突破したことや、治安情勢の改善、2020年に30万台に達すると予想される市場の成長など、投資誘因に繋がる要素が見られるようになってきました。『インド・南アジア自動車産業2018』では、現地市場の97%を3社で寡占するスズキ、トヨタ、ホンダの現地法人へのインタビュー取材などから、パキスタン自動車産業の概況を整理します。

当案内ではこれらインド、パキスタンの2大国に、バングラデシュとネパール、スリランカ、ブータンを加えた6ヵ国の自動車産業・市場について、各国の現状と将来性を総覧しています。

当案内をご高覧頂き、関係部署とも相談の上、ご採用賜りますようお願い申し上げます。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼1章へ | ▲PAGE TOP |

特集 |

|

特集

|

|

2. インド自動車市場予測: 2030年に1,000万台の可能性、四輪EVの需要拡大は見込めず |

|

| ▲特集へ / ▼2章へ | ▲PAGE TOP |

第1章 |

|

インド・自動車産業

|

|

1. 総論: 市場成長の果実獲得には電動車投入が不可欠に、自動車各社は提携による 経営リソースの確保へ | |

◇一般政治・経済概況 | |

◇自動車保有 | |

◇自動車税制 | |

◇自動車産業政策 | |

◇燃費規制 | |

◇電動車政策 | |

◇地方政府の電動車政策 | |

2. 四輪車産業・市場: 経済成長主導で世界4位市場に、内需拡大と輸出促進で 年産600万台が視野 | |

◇四輪車生産 | |

◇四輪車市場 | |

◇四輪車市場分析① セグメント別販売台数 | |

◇四輪車市場分析③ 地域別販売台数 | |

◇四輪車輸出 | |

3. 二輪車産業・市場: 2017年に年産2,000万台達成、スクーター需要の拡大が顕著に | |

◇二輪車生産 | |

◇二輪車販売 | |

◇二輪車輸出 | |

4. 三輪車産業・市場: 生産台数は80万~90万台で推移、電動三輪車への移行が 中長期的なトレンドに | |

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

インド・完成車メーカーの事業動向

|

|

1. Maruti Suzuki/スズキ: 2020年以降225万台体制が視野、トヨタとの製品相互供給へ | |

3. Mahindra: 主力のSUV分野でシェア低下が顕在化、EVの製品ラインアップ拡充に注力 | |

4. 現代自グループ: 製品攻勢加速でシェア拡大狙う、起亜工場稼働で2020年100万台体制へ | |

5. トヨタ: 製品戦略の軸足を高付加価値化と電動化にシフト、スズキとの提携が本格始動 | |

6. ホンダ: 2020年までに6モデル投入で製品ライン強化、Gujarat州で新工場用地を取得し 将来の増産に対応 | |

7. 日産: DatsunやSUVの製品攻勢で市場シェア5%目指す、Micraの輸出減少で 生産規模維持が課題 | |

8. Ford: インド最大の輸出メーカーに躍進、Mahindraとの戦略提携で国内市場に活路 | |

9. GM: インド国内販売から撤退、Talegaon工場を中南米向け輸出拠点として活用 | |

10. VWグループ: 輸出拡大を軸に年産15万台を達成、2020年にMQBA0 INベースの 新型車を投入 | |

11. Renault: 2022年の販売目標を25万台に設定、Kwidファミリーの製品拡充に注力 | |

12. FCA: Jeepブランド導入で販売立て直しへ、インドをCompass右ハンドル車の 輸出拠点化 | |

13. Mercedes-Benz: 2015~2017年インド高級車市場トップ、CLAからMaybachまで 現地組立車を拡充 | |

14. BMW: 高級車市場で2~3位続く、現地化推進や販売店50ヵ所体制でプレゼンス強化へ | |

15. Ashok Leyland: 3年連続で国内販売過去最高、日野とエンジン開発で提携しBS6に対応 | |

16. Eicher Motors: GVW6~12tトラック市場で首位、Eicher Polaris事業停止で 商用車/二輪車に注力 | |

17. Daimler: 2016~2017年に中大型トラックを刷新、輸出先は40ヵ国以上に拡大 | |

18. いすゞ/SML Isuzu: 1トンピックアップの自社工場が稼働、SMLは製品ラインを刷新 | |

19. Hero MotoCorp: 1,100万台体制を視野に、125ccのスクーター分野に新規参入 | |

20. ホンダ (HMSI): 量販セグメント中心に新車攻勢、2018年に年産640万台フル稼働に | |

21. Bajaj Auto: 国内シェア10%を割り込みプレゼンス低下、KTMやHusqvarnaなど 他ブランドを活用 | |

22. TVS Motor: 国内スクーター市場2位に躍進、BMW Motorradとの共同開発車の輸出開始 | |

23. Royal Enfield: プレミアムモデルを軸に急成長、直近5年で年産規模は7倍増の78万台に | |

24. ヤマハ: 2019年までに年産160万台体制を構築、高付加価値分野を軸に製品拡充 | |

25. スズキ: 2019年度の販売目標を100万台に設定、上級量販モデルを投入強化 | |

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

インド・自動車部品産業

|

|

1. インド自動車部品産業: BS6対応が喫緊の課題、電動車用バッテリーセルの現地化が EV政策の足かせ | |

◇自動車部品メーカーの主要生産拠点の概要 | |

◇欧米系自動車部品メーカーの主要生産拠点の概要 | |

| ▲3章へ / ▼5章へ | ▲PAGE TOP |

第4章 |

|

パキスタン・自動車産業

|

|

1. 総論: 人口2億人突破の長期的な投資有望国、四輪車市場50万台、二輪車市場 300万台が射程圏内に | |

◇一般概況 | |

◇人口 | |

◇自動車保有 | |

◇自動車関連規制・税制 | |

3. 自動車産業・市場: 2010年代後半から拡大期へ、四輪車は日系が占有、二輪車は日系と 地場系が混在 | |

◇四輪車生産 | |

◇四輪車販売 | |

◇セグメント別販売 | |

◇二輪車生産・販売 | |

| ▲4章へ / ▼6章へ | ▲PAGE TOP |

第5章 |

|

パキスタン・完成車メーカーの事業動向

|

|

1. スズキ: 四輪車市場シェア50%超の最大手、800ccと1,000ccの2セグメントを独占 | |

2. トヨタ: Corolla主軸の製品展開でシェア2位堅持、工場フル稼働のなか品質強化の 取り組みを推進 | |

3. ホンダ(四輪車): 過去2年で販売倍増のシェア3位、City堅調、新型CivicとBR-Vの 販売好調で躍進 | |

4. 新規参入メーカー: ADP追い風に新規投資広がる見通し、2020年に現代自グループと 日産が再参入 | |

5. ホンダ(二輪車): 2017年に年販100万台到達、2020年めどに生産能力150万台へ | |

6. ヤマハ: 2013年に独資で再参入、当初計画未達のなか廉価モデル追加などで攻勢 | |

7. 二輪車地場ブランド: 各社合計の生産規模は150万台に、United Autoや Road Princeなど大手がシェア拡大 | |

| ▲5章へ / ▼7章へ | ▲PAGE TOP |

第6章 |

|

パキスタン・自動車部品産業

|

|

1. パキスタン自動車部品産業: 地場サプライヤー中心の裾野産業、 期待される日系部品メーカーの技術支援と現地進出 | |

| ▲6章へ | ▲PAGE TOP |

第7章 |

|

南アジア諸国

|

|

3. スリランカ: 税制変更に揺れる自動車市場、中古ハイブリッド車の輸入増も新車販売を圧迫 | |

4. ブータン: 自動車輸入制限を解除、化石燃料依存脱却目指すもEV普及は進まず | |