| 発 行 | |

■ 2008年1月25日 |

|

| 体 裁 | |

■ A4判、349頁 |

|

| 価 格 | |

■ 140,000円+消費税 |

|

| ご案内用チラシPDF | |

|

|

米国Big3再生へ問われる中核車種技術の強化と

グループ内外提携による開発補完

- 縮小均衡により経営再建を目指す米国Big3の最新経営動向を

詳細に分析 - インセンティブに依存しない販売へ製品・ブランドを強化する

各社の戦略を報告 - CAFE基準引き上げで加速する各社の燃費低減戦略を比較

- 拡大続く日本・欧州・韓国メーカーの北米事業動向をレポート

1,700万台弱の水準が続いていた米国の自動車市場(中・大型トラック除く)は、2006年に1,650万台と1999年以降で最低水準に後退、 2007年は経営再建に向けたGM、Ford、Chryslerのフリート販売抑制やインセンティブ縮小に加え、住宅価格下落による経済先行きへの不安などが影響して1,608万台へとさらに縮小しました。2008年は1,600万台割れが濃厚と予想されていますが、米国が単一国として世界最大の自動車市場であることには変わりはなく、人口増加やコンスタントな代替需要の発生による底堅い需要があり、景気動向によっては2009年以降、1,600万台超へ回復する可能性は十分にあります。

米国3社には、日・欧・韓メーカーに侵食された同市場でどれだけシェアを回復できるかが問われており、それに向けて各社とも労使協約更改でコスト競争力向上を目指すほか、乗用車やクロスオーバー(CUV)の製品開発・投入を強化。特にGMは世界的な経営資源をフル活用してトップメーカーとして製品・技術面の競争力回復を進めています。

『北米自動車産業2008』は、米国3社の経営再建、製品競争力の回復に向けた取り組みなどを分析するほか、北米自動車産業・市場の全体像を把握する上で不可欠な情報を取りまとめており、北米の自動車業界に携わる方々の経営戦略策定などに参考資料としてお役立て頂けるものです。

本案内を御高覧頂き、関係部署とも御相談の上、採用賜りますようお願い申し上げます。

| ▼1章へ | ▲PAGE TOP |

総論 |

|

米国Big3再生へ問われる中核車種技術の強化と

グループ内外提携による開発補完 2 |

|

1. 労使協約更改でレガシーコスト削減に目処つけ、 経営再建を進める米国 Big3

3 |

|

|

7 |

|

|

|

|

13 |

|

4. 米国 Big3 の開発力強化に不可欠な北米部品産業の競争力回復

15 |

|

| ▲総論へ / ▼2章へ | ▲PAGE TOP |

第1章 |

|

北米自動車産業動向

21 |

|

1. 北米自動車生産:小型乗用車や CUV への需要シフトにより Big3 の生産が縮小

22 |

|

|

24 |

|

◇小型自動車生産は米国、 カナダで伸び悩む一方、 メキシコは日欧各社の能増で拡大

26 |

|

3. FTA 推進でグローバルな製品補完が進展

28 |

|

4. 環境・安全規制動向:燃費基準強化や衝突安全システム搭載義務化が進む

30 |

|

◇燃費規制:燃費基準強化で燃費低減に向けた開発負担が増加

31 |

|

|

34 |

|

◇ 安全規制:ESC、 カーテンエアバッグの搭載義務付けが決定、 中国製品の

安全性向上も目指す 36 |

|

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

北米自動車市場動向

39 |

|

1. 北米自動車市場:米国経済の減速で2008年需要は1,900万台水準へ

低下する見通し 40 |

|

2. 米国小型自動車市場:日・韓メーカー拡販で米国 Big3 のシェアは

過半数割れ間近 42 |

|

◇乗用車市場:GM、 Ford が主力モデルの更新でシェア回復を狙う

44 |

|

◇ 小型トラック市場:GM、 Ford が CUV に注力する一方 Chrysler は SUV、

ミニバンで拡販目指す 44 |

|

|

46 |

|

・エントリーカー:ガソリン高、 新規参入で需要増が続く

50 |

|

・コンパクトカー:240 万台前後の市場規模を維持、 トヨタやホンダが販売好調

50 |

|

・ミドルカー:GM が新 Malibu 投入で Camry や Accord に対抗

52 |

|

・ ラージカー:2005 年に 100 万台を回復したが 2006 年以降ガソリン高の影響で

需要減が続く 53 |

|

・ラグジャリーカー:BMW、 Lexus の販売増に対し、 Cadillac、 Lincoln が苦戦

54 |

|

・スポーツカー:GM、 Chrysler が復刻モデル投入でシェア拡大を目指す

55 |

|

・バン:GM、 Ford の撤退や CUV への需要シフトでミニバン市場が縮小

57 |

|

・CUV:ミドル/ラージカーや SUV からの需要シフトと相次ぐ新規投入で市場拡大が続く

57 |

|

・SUV:ガソリン高により中型サイズを中心に需要が縮小

59 |

|

・ピックアップトラック:新型 Tundra の拡販でトヨタがシェア拡大

61 |

|

◇ディーラー動向:新車需要の低迷で厳しい経営環境が続く

62 |

|

◇米中古車市場:自動車メーカー各社がロイヤルティ向上を目指し認定中古車販売を強化

66 |

|

|

68 |

|

4. メキシコ小型自動車市場:中古車輸入解禁の影響で 2007 年は新車市場が縮小

72 |

|

5. 北米中・大型商用車市場:排ガス規制特需の反動で 2007 年以降

米・加の需要が大幅減 76 |

|

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

GMの経営動向

81 |

|

GM:米国のレガシーコスト削減に目処をつけ、 米国販売回復に向けた

製品競争力向上を本格化 82 |

|

◇米サプライム問題の影響で業績回復が遅れる見通し

86 |

|

◇ 需要減により中・大型乗用車や SUV の減産続くが米国完成車工場の追加閉鎖は

行わない方針 89 |

|

◇

97 |

|

|

|

|

99 |

|

◇低公害技術 「E-Flex」 を次世代パワートレインと位置付け開発を推進

106 |

|

◇ 製品残余価値向上に向け米国でレンタルフリート販売や値引きを抑制、

パワートレイン保証を強化 108 |

|

◇アジアや南米の新興国で販売好調が続く北米外事業

114 |

|

◇ 車両生産で日系メーカーとの提携維持、 HEV 開発では提携拡大で

スケールメリット享受 122 |

|

| ▲3章へ / ▼4章へ | ▲PAGE TOP |

第4章 |

|

Fordの経営動向

125 |

|

Ford:新CEOの下リストラを加速するも、米国の販売不振は深刻化

126 |

|

◇自動車業界外から CEO を迎え企業体質の刷新を図る

128 |

|

◇2006 年は過去最悪の赤字だが、 2007 年はリストラ効果で赤字縮小

130 |

|

◇Way Forward Plan に基づく生産能力削減と FMS 導入で高効率生産を目指す

134 |

|

◇2005 年導入のサプライヤー政策は停滞、 旧 Visteon 拠点整理も動きが鈍化

141 |

|

|

143 |

|

◇先進技術開発力が低下する中、 既存技術の活用で低燃費実現を目指す

147 |

|

|

149 |

|

◇ 売却に向け業績が注目される PAG ブランド、 Jaguar は不振が続き、

Land Rover は新車効果で好調 154 |

|

◇北米事業の不振をカバーする海外事業、 新興国展開の遅れも徐々に回復方向へ

158 |

|

◇自動車メーカー他社との提携は低燃費、 環境技術開発が中心

164 |

|

| ▲4章へ / ▼6章へ | ▲PAGE TOP |

第5章 |

|

Chryslerの経営動向

167 |

|

Chrysler:Daimler からの独立後、 社外からの有力人材を起用し経営を立て直し

168 |

|

|

172 |

|

◇北米生産能力削減を推進するが、 製品強化に向けパワートレイン工場への投資は拡大

174 |

|

◇コスト削減・製品競争力強化に向け、 サプライヤーとの協力深化が課題

179 |

|

◇自社内競合回避へ製品ラインを統廃合するが、 乗用車製品は拡充が必要

182 |

|

◇市場ニーズに対応し、 2007 年より低燃費パワートレイン開発・商品化を本格始動

186 |

|

◇Jim Press 新社長の下、 ディーラーとの関係改善と店舗網再編を推進

188 |

|

◇

193 |

|

◇ Chery との提携で小型車開発を補完するが、 中長期的製品強化には

新たな提携が不可欠 195 |

|

| ▲5章へ / ▼7章へ | ▲PAGE TOP |

第6章 |

|

日本自動車メーカーの北米事業動向

197 |

|

1. 日本メーカー:販売700万台、生産600万台規模へと拡大する中、

収益とのバランス維持が課題に 198 |

|

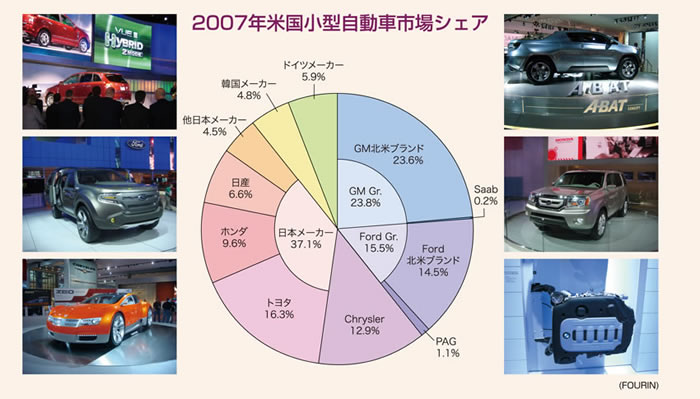

◇乗用車販売増の加速で、 米国小型自動車市場シェアは 2007 年 37%超へ

199 |

|

|

200 |

|

◇ 2010 年北米生産能力は 600 万台超へ、 生産増強一段落後は

コスト競争力向上が焦点に 202 |

|

2. トヨタ:拡販ペースが鈍化する中、 収益力の強化へ品質向上と現地化の

深化を推進 204 |

|

◇2007 年に Ford を抜き米国販売第 2 位メーカーに浮上するが、 拡販ペースは鈍化

206 |

|

◇新 Tundra で小型トラック拡販するが、 大型 SUV ではさらなる燃費改善が不可欠

207 |

|

◇TMMMS 稼働で 2010 年 217 万台の能力を整備後は、 効率向上とコスト削減が焦点に

211 |

|

|

214 |

|

◇2010 年北米販売 200 万台達成に向け、 販売効率向上とサービス迅速化を推進

216 |

|

◇高収益維持に向け課題となる北米 CUV の見直しと Acura ブランドの乗用車強化

218 |

|

◇ 2008 年秋にインディアナ新工場を稼働、 北米 200 万台販売に向けて

162万台の能力を整備 220 |

|

4. 日産:「バリューアップ」 に基づく Infiniti 強化と LCC 調達拡大で

北米事業の収益力向上を推進 223 |

|

◇モデルミックスの小型シフト進むが、Infinitiの販売網・製品強化で収益力向上を目指す

225 |

|

◇製品ミックス変化により課題となる米・墨工場の稼働率平準化

229 |

|

5. マツダ:北米戦略CUVの好調で販売40万台超を回復、アドバンストメント

プランでブランド力強化を継続 231 |

|

6. 富士重:2010 年米国販売 23 万台超へ現地生産モデルの競争力向上が課題

235 |

|

7. 三菱自:Outlander・Lancer 更新を機に 2007 年度から

ブランド力向上に注力 238 |

|

8. スズキ:世界戦略車投入を機にブランド力高め、 2009年度に北米販売

18 万台を目指す 242 |

|

| ▲6章へ / ▼8章へ | ▲PAGE TOP |

第7章 |

|

欧州・韓国自動車メーカーの北米事業動向

247 |

|

1. VW Gr.:2007 年以降製品拡充進め、 2018 年米国販売 100 万台を目指す

248 |

|

2. Mercedes-Benz:米国年販 40 万台に向け、 小型・低燃費製品展開と

販売網の強化を推進 253 |

|

|

258 |

|

4. Porsche:2006年度北米事業は減収減益、2009年以降製品ライン

拡充・HV車追加で拡販目指す 262 |

|

5. 現代自 Gr.:現地生産推進と製品高付加価値化で北米事業の収益強化を目指す

264 |

|

◇現代自はブランドイメージ強化を重視、起亜は知名度向上を目指した販売政策を展開

265 |

|

|

268 |

|

| ▲7章へ / ▼付録へ | ▲PAGE TOP |

第8章 |

|

中・大型商用車メーカーの北米事業動向

271 |

|

1.

中・大型商用車メーカー:特需収束後の収益安定化に向けメキシコ事業と

クラス4〜5 製品の強化を推進 272 |

|

|

2. Daimler Gr.:米・加の大型トラック需要減に対応し、中型トラック製品

拡充と生産体制再編を推進 274 |

|

|

3. Navistar International:新事業開拓により中・大型車依存を低減し

2009年度売上高150億ドルを目指す 277 |

|

|

280 |

|

5. Volvo Gr.:他社に先駆け 2010 年排ガス規制に対応し、 米・加で

販売回復を目指す 283 |

|

|

286 |

|

7. 日野:販売網拡充と現地供給体制強化を推進し、 北米で2015年度

5 万台販売を目指す 288 |

|

| ▲8章へ | ▲PAGE TOP |

付録 |

|

北米自動車産業統計資料(生産・販売・輸出)

291 |

|

| 総論: | 米国 Big3 再生へ問われる中核車種技術の強化と グループ内外提携による開発補完 |

……… | 2 | ||

| 北米自動車産業を巡る事業環境の変化と競争 | ……… | 2 | |||

| 1. | 労使協約更改でレガシーコスト削減に目処つけ、 経営再建を進める米国 Big3 | ……… | 3 | ||

| ・ | 米国 Big3、 売上高・利益推移 (2000~2006 年) <グラフ> | ……… | 3 | ||

| ・ | 日本 Big3、 北米事業売上高・営業利益推移 (2000~2006 年度) <グラフ> | ……… | 3 | ||

| ・ | 米国 Big3、 最近の業績 (2000~2006 年) <数表> | ……… | 3 | ||

| ・ | 米国 Big3、 2007 年秋に更改した UAW との労使協約内容 | ……… | 4 | ||

| ・ | 米国 Big3 の経営動向比較 | ……… | 5 | ||

| 2. | CAFE 基準強化で加速する各社の燃費低減戦略 | ……… | 7 | ||

| ・ | 米国、 ガソリン・ディーゼル燃料価格長期推移 (1998~2007 年、 月次) <グラフ> | ……… | 7 | ||

| ・ | 米国、 輸送部門ガソリン消費による CO2 排出量・シェア長期推移 (1970~2005 年) <グラフ> | ……… | 7 | ||

| ・ | 米国、 メーカー別ハイブリッド車販売台数推移 (1999~2007 年) <グラフ> | ……… | 7 | ||

| ・ | 米国、 メーカー別ハイブリッド車市場シェア (2007 年) <グラフ> | ……… | 7 | ||

| ・ | 米国、 主要 6 社のハイブリッド車戦略 | ……… | 8 | ||

| ・ | 米国、 2008MY 市販ハイブリッド車の製品比較 | ……… | 9 | ||

| ・ | 米国、 メーカー別モデル別ハイブリッド車販売台数 (1999~2007 年) <数表> | ……… | 9 | ||

| ・ | 米国、 ハイブリッド車製品投入実績・計画 (2004~2011MY) <図表> | ……… | 10 | ||

| ・ | 米国、 主要メーカーのディーゼル車市場投入・開発方針 | ……… | 11 | ||

| ・ | 主要自動車メーカー、 米国におけるクリーンディーゼル車投入計画 | ……… | 12 | ||

| ・ | 米国環境保護庁 (EPA)・カリフォルニア大気資源局 (CARB) 排ガス規制基準値<数表> | ……… | 12 | ||

| 3. | グループ力と提携を活用し、 製品開発力回復を目指す米国 Big3 | ……… | 13 | ||

| ・ | 米国 Big3、 北米事業に関連する自動車メーカー他社との提携関係 | ……… | 13 | ||

| ・ | Big3、 米国コンパクトカー市場シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 14 | ||

| ・ | Big3、 米国ミドルカー市場シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 14 | ||

| ・ | 米国 Big3、 提携を活用した乗用車製品の開発・市場投入動向 | ……… | 14 | ||

| 4. | 米国 Big3 の開発力強化に不可欠な北米部品産業の競争力回復 | ……… | 15 | ||

| ・ | 北米大手サプライヤー、 経営再建/リストラ関連動向 | ……… | 15 | ||

| ・ | 米国自動車産業、 Big3 はサプライヤーの経営環境改善に向け信頼関係を重視する購買政策が不可欠<インタビュー> | ……… | 17 | ||

| 第1章 | 北米自動車産業動向 | ……… | 21 | ||

| 1. | 北米自動車生産:小型乗用車や CUV への需要シフトにより Big3 の生産が縮小 | ……… | 22 | ||

| ・ | 北米 3ヵ国、 メーカー所在地別小型自動車生産台数長期推移 (1993~2006 年) <グラフ> | ……… | 22 | ||

| ・ | 世界、 地域別自動車生産台数長期推移 (1990~2006 年) <グラフ> | ……… | 22 | ||

| ・ | 北米 3ヵ国、 車種別自動車生産台数 (1986~2006 年) <数表> | ……… | 22 | ||

| ・ | 北米 3ヵ国、 セグメント別小型自動車生産台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 23 | ||

| 2. | 北米自動車メーカーの生産動向:米国、 カナダの Big3 減産、 メキシコにおける各社の増産で南下が加速 | ……… | 24 | ||

| ・ | 北米 3ヵ国、 国別小型自動車生産台数・構成比推移 (1993~2006 年) <グラフ> | ……… | 24 | ||

| ・ | 北米 3ヵ国、 主要 6 社の小型自動車生産台数長期推移 (1993~2006 年) <グラフ> | ……… | 24 | ||

| ・ | 北米 3ヵ国、 主要 6 社国別小型自動車生産台数増減 (1999/2006 年) <グラフ> | ……… | 24 | ||

| ・ | 米国 Big3 の主なフレキシブル生産システム導入工場一覧 (北米) <表> | ……… | 24 | ||

| ・ | 北米、 自動車メーカー各社の新稼動/閉鎖工場 (1990 年代後半以降) <図> | ……… | 25 | ||

| ・ | 北米 3ヵ国、 国別・車種別小型自動車生産台数 (1999~2006 年、 2007 年 1~6 月) <数表> | ……… | 26 | ||

| ・ | 北米 3ヵ国合計、 メーカー別小型自動車生産台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 27 | ||

| 3. | FTA 推進でグローバルな製品補完が進展 | ……… | 28 | ||

| ・ | NAFTA3ヵ国、 最近の主な FTA 締結・交渉の動向<表> | ……… | 28 | ||

| ・ | 北米 3ヵ国、 韓国との FTA 交渉状況 | ……… | 29 | ||

| ・ | 米国/メキシコ、 域外との主な FTA・自動車協定締結動向<表> | ……… | 29 | ||

| 4. | 環境・安全規制動向:燃費基準強化や衝突安全システム搭載義務化が進む | ……… | 30 | ||

| ・ | 米国、 環境・安全規制の強化動向 | ……… | 30 | ||

| ・ | 米国、 燃費基準関連動向 | ……… | 31 | ||

| ・ | 米国/カナダ、 低燃費車優遇インセンティブ制度 | ……… | 32 | ||

| ・ | 米国、 車種別業界平均燃費と基準値の推移 (2000~2010MY) <グラフ> | ……… | 33 | ||

| ・ | カナダ、 車種別業界平均燃費と目標値の推移 (2002~2007MY) <グラフ> | ……… | 33 | ||

| ・ | 米国、 メーカー別企業平均燃費実績 (乗用車・小型トラック) (2000~2007MY) <数表> | ……… | 33 | ||

| ・ | 米国、 LEV、 ZEV、 カリフォルニア州温暖化ガス規制導入州<図> | ……… | 34 | ||

| ・ | 米国、 排ガス規制の概要 | ……… | 34 | ||

| ・ | ZEV 規制/関連動向 | ……… | 35 | ||

| ・ | ZEV 規制、 無排ガス/低排ガス車目標販売台数比率 | ……… | 35 | ||

| ・ | 米国カリフォルニア州、 温暖化ガス規制/関連動向 | ……… | 35 | ||

| ・ | NHTSA、 横転事故に対する安全規制強化 | ……… | 36 | ||

| ・ | NHTSA、 カーテンエアバッグ搭載を義務化へ | ……… | 36 | ||

| ・ | NHTSA、 自動車安全分野における中国との連携を強化 | ……… | 36 | ||

| ・ | 米国、 車種別小型自動車 ESC 搭載比率 (2007MY) <グラフ> | ……… | 37 | ||

| ・ | 世界地域別カーテンエアバッグ搭載比率推移 (2004~2008 年見通し) <グラフ> | ……… | 37 | ||

| ・ | NHTSA、 衝突安全評価に関する動向 | ……… | 37 | ||

| ・ | NHTSA、 車両後退時の事故に関する調査報告 | ……… | 37 | ||

| ・ | NHTSA、 チャイルドシート関連動向 | ……… | 37 | ||

| 第2章 | 北米自動車市場動向 | ……… | 39 | ||

| 1. | 北米自動車市場:米国経済の減速で 2008 年需要は 1,900 万台水準へ低下する見通し | ……… | 40 | ||

| ・ | 北米 3ヵ国、 自動車市場の傾向と 2008 年見通し | ……… | 40 | ||

| ・ | 米国、 自動車市場長期推移 (1960~2007 年) <グラフ> | ……… | 40 | ||

| ・ | 北米 3ヵ国、 国別車種別自動車販売台数 (2000~2006 年実績、 2007 年見込み) <数表> | ……… | 40 | ||

| ・ | 北米 3ヵ国、 車種別自動車保有台数と主要経営指標 (1990~2006 年) | ……… | 41 | ||

| 2. | 米国小型自動車市場:日・韓メーカー拡販で米国 Big3 のシェアは過半数割れ間近 | ……… | 42 | ||

| ・ | 米国、 メーカー別小型自動車販売台数増減 (2000/2006 年) <グラフ> | ……… | 42 | ||

| ・ | 米国、 ブランド所在地域別小型自動車販売シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 42 | ||

| ・ | 米国、 メーカー別小型自動車販売シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 42 | ||

| ・ | 米国、 メーカー・ブランド別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 43 | ||

| ・ | 米国、 ブランド所在地域別乗用車販売シェア推移 (2000~2007 年) <グラフ> | ……… | 44 | ||

| ・ | 米国、 ブランド所在地域別小型トラック販売シェア推移(2000~2007 年)<グラフ> | ……… | 44 | ||

| ・ | 米国、 メーカー別乗用車販売シェア推移 (2000~2006 年、 2007 年 1~8 月) <グラフ> | ……… | 44 | ||

| ・ | 米国、 メーカー別小型トラック販売シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 44 | ||

| ・ | 米国、 メーカー別乗用車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 45 | ||

| ・ | 米国、 メーカー別小型トラック販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 45 | ||

| ・ | 米国、 車種別セグメント別小型自動車市場構成比推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 46 | ||

| ・ | 米国、 車種別セグメント別小型自動車販売台数推移 (2000~2006 年) <グラフ> | ……… | 46 | ||

| ・ | 米国、 車種別セグメント別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 47 | ||

| ・ | FOURIN の米国/カナダ小型自動車市場セグメント分類基準<表> | ……… | 48 | ||

| ・ | 米国、 セグメント別ブランド別乗用車モデル一覧 (2008MY 現在) <表> | ……… | 48 | ||

| ・ | 米国、 セグメント別ブランド別小型トラックモデル一覧 (2008MY 現在) <表> | ……… | 49 | ||

| ・ | 米国、 エントリーカー市場グループ別シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 50 | ||

| ・ | 米国、 エントリーカー市場への新規投入計画/予想<表> | ……… | 50 | ||

| ・ | 米国、 エントリーカーモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 50 | ||

| ・ | 米国、 コンパクトカー市場グループ別シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 51 | ||

| ・ | 米国、 コンパクトカー市場への新規投入計画/予想<表> | ……… | 51 | ||

| ・ | 米国、 コンパクトカーモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 51 | ||

| ・ | 米国、 ミドルカー市場グループ別シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 52 | ||

| ・ | 米国、 ミドルカー市場への新規投入計画/予想<表> | ……… | 52 | ||

| ・ | 米国、 ミドルカーモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 52 | ||

| ・ | 米国、 ラージカー市場グループ別シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 53 | ||

| ・ | 米国、 ラージカー市場への新規投入計画/予想<表> | ……… | 53 | ||

| ・ | 米国、 ラージカーモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 53 | ||

| ・ | 米国、 ラグジャリーカー市場ブランド別販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 54 | ||

| ・ | 米国、 ラグジャリーカー市場への新規投入計画/予想<表> | ……… | 54 | ||

| ・ | 米国、 ラグジャリーカーモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 54 | ||

| ・ | 米国、 スポーツカー市場グループ別販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 56 | ||

| ・ | 米国、 スポーツカー市場への新規投入計画/予想<表> | ……… | 56 | ||

| ・ | 米国、 スポーツカーモデル別販売台数 (2000 年~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 56 | ||

| ・ | 米国、 バン市場グループ別販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 57 | ||

| ・ | 米国、 バン市場への新規投入計画/予想<表> | ……… | 57 | ||

| ・ | 米国、 バンモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <表> | ……… | 57 | ||

| ・ | 米国、 CUV 市場グループ別販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 58 | ||

| ・ | 米国、 コンパクト/ミドル CUV 市場への新規投入計画/予想<表> | ……… | 58 | ||

| ・ | 米国、 ロワーラグジャリー/ラグジャリー CUV 市場への新規投入計画/予想<表> | ……… | 58 | ||

| ・ | 米国、 CUV モデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 59 | ||

| ・ | 米国、 SUV 市場グループ別販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 58 | ||

| ・ | 米国、 コンパクト/ミドル SUV 市場への新規投入計画/予想<表> | ……… | 58 | ||

| ・ | 米国、 ラージ/ラグジャリー SUV 市場への新規投入計画/予想<表> | ……… | 58 | ||

| ・ | 米国、 SUV モデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 60 | ||

| ・ | 米国、 ピックアップトラック市場グループ別販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 61 | ||

| ・ | 米国、 ピックアップトラック市場への新規投入計画/予想<表> | ……… | 61 | ||

| ・ | 米国、 ピックアップトラックモデル別販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 61 | ||

| ・ | 米国、 NADA 加盟ディーラー事業別純利益推移 (2000~2006 年) <グラフ> | ……… | 62 | ||

| ・ | 米国、 NADA 加盟ディーラー平均売上高/事業別売上構成比推移 (2000~2006 年) <グラフ> | ……… | 62 | ||

| ・ | 米国、 NADA 加盟ディーラー 1 社あたりの平均業績 (2000~2006 年) <数表> | ……… | 62 | ||

| ・ | Big3、 ディーラー政策/ディーラー関連動向 | ……… | 63 | ||

| ・ | 米国、 大手ディーラー 6 社の 2006 年業績<数表> | ……… | 63 | ||

| ・ | 米国、 NADA 加盟ディーラー総数長期推移 (1985~2007 年) <グラフ> | ……… | 64 | ||

| ・ | 米国、 年間販売規模別ディーラー数変化 (1987/1997/2007 年) <グラフ> | ……… | 64 | ||

| ・ | 米国、 主要ブランド別フランチャイズ 1 店舗当り販売台数推移 (2001~2006 年) <グラフ> | ……… | 64 | ||

| ・ | 米国、 ディーラー当たり販売台数・平均小売価格 (1994~2006 年) <数表> | ……… | 64 | ||

| ・ | 米国、 ブランド別フランチャイズ数と 1 店舗当りの販売台数 (2004~2006 年) <数表> | ……… | 65 | ||

| ・ | 米国、 新車/中古車・認定中古車販売台数推移 (2002~2006 年) <グラフ> | ……… | 66 | ||

| ・ | 米国、 レンタカー会社向けフリート販売台数推移 (2002~2006 年) <グラフ> | ……… | 66 | ||

| ・ | 米国、 中古車 1 台当たり卸売り平均価格月別推移 (2006 年 1~12 月、 2007 年 1~6 月) <グラフ> | ……… | 66 | ||

| ・ | 米国、 フランチャイズディーラーの新車/中古車販売 1 台当りの利益推移 (2002~2006 年) <グラフ> | ……… | 66 | ||

| ・ | 米国、 主要グループ別認定中古車販売台数 (2004~2006 年、 2006/2007 年 1~9 月) <数表> | ……… | 66 | ||

| ・ | 米国、 メーカー別認定中古車事業動向<表> | ……… | 67 | ||

| ・ | 米国、 主要メーカー別認定中古車保証概要 (2007 年現在) | ……… | 67 | ||

| 3. | カナダ小型自動車市場:国内経済好調で 2006 年以降市場拡大が続く | ……… | 68 | ||

| ・ | カナダ、 車種別小型自動車販売台数・構成比推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 68 | ||

| ・ | カナダ、 グループ別小型自動車販売シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 68 | ||

| ・ | カナダ、 車種別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 68 | ||

| ・ | カナダ、 車種別セグメント別小型自動車販売構成比推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 69 | ||

| ・ | カナダ、 車種別グループ別小型自動車販売シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 69 | ||

| ・ | カナダ、 車種別小型自動車販売上位 20 位モデル (2006 年/2007 年 1~6 月) <数表> | ……… | 70 | ||

| ・ | カナダ、 メーカー別販売促進関連動向 | ……… | 70 | ||

| ・ | カナダ、 ブランド別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 71 | ||

| 4. | メキシコ小型自動車市場:中古車輸入解禁の影響で 2007 年は新車市場が縮小 | ……… | 72 | ||

| ・ | メキシコ、 車種別小型自動車販売台数・構成比推移 (2001 年~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 72 | ||

| ・ | メキシコ、 小型自動車上位 10 メーカー販売台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 72 | ||

| ・ | メキシコ、 車種別小型自動車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 72 | ||

| ・ | メキシコ、 セグメント別乗用車販売構成比推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 72 | ||

| ・ | メキシコ、 セグメント別小型トラック販売構成比推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 72 | ||

| ・ | メキシコ、 セグメント別小型自動車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 72 | ||

| ・ | メキシコ、 中古車輸入解禁以降の経過 | ……… | 73 | ||

| ・ | メキシコ、 小型自動車に関する主な政策動向 | ……… | 73 | ||

| ・ | メキシコ、 メーカー販売別動向 | ……… | 74 | ||

| ・ | メキシコ、 乗用車販売上位 20 モデル (2006/2007 年 1~6 月) <数表> | ……… | 75 | ||

| ・ | メキシコ、 小型トラック販売上位 20 モデル (2006/2007 年 1~6 月) <数表> | ……… | 75 | ||

| ・ | メキシコ、 ブランド別小型自動車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 75 | ||

| 5. | 北米中・大型商用車市場:排ガス規制特需の反動で 2007 年以降米・加の需要が大幅減 | ……… | 76 | ||

| ・ | 北米 3ヵ国、 国別中・大型トラック販売台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 76 | ||

| ・ | 北米 3ヵ国、 クラス別中・大型トラック販売台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 76 | ||

| ・ | 米国、 2007 年中・大型トラック市場減速動向 | ……… | 77 | ||

| ・ | 米国、 トラック貨物輸送量指標推移 (2005 年 1 月~2007 年 10 月) <グラフ> | ……… | 77 | ||

| ・ | 米国 EPA、 2007 年排ガス規制強化の概要 | ……… | 77 | ||

| ・ | カナダ、 中・大型トラック市場動向 | ……… | 77 | ||

| ・ | メキシコ、 米国間のトラック輸送自由化 | ……… | 77 | ||

| ・ | 米国、 中型トラックメーカー別シェア (2007 年 1~6 月) <グラフ> | ……… | 78 | ||

| ・ | 米国、 大型トラックメーカー別シェア (2007 年 1~6 月) <グラフ> | ……… | 78 | ||

| ・ | カナダ、 中型トラックメーカー別シェア (2007 年 1~6 月) <グラフ> | ……… | 78 | ||

| ・ | カナダ、 大型トラックメーカー別シェア (2007 年 1~6 月) <グラフ> | ……… | 78 | ||

| ・ | メキシコ、 中型トラックメーカー別シェア (2007 年 1~6 月) <グラフ> | ……… | 78 | ||

| ・ | メキシコ、 大型トラックメーカー別シェア (2007 年 1~6 月) <グラフ> | ……… | 78 | ||

| ・ | 中・大型トラックメーカー各社、 北米 3ヵ国国別販売動向<表> | ……… | 78 | ||

| ・ | 北米 3ヵ国、 国別メーカー別中・大型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 79 | ||

| 第3章 | GM の経営動向 | ……… | 81 | ||

| GM:米国のレガシーコスト削減に目処をつけ、 米国販売回復に向けた製品競争力向上を本格化 | ……… | 82 | |||

| ・ | GM、 経営再建策と進捗状況 | ……… | 82 | ||

| ・ | GM、 連結売上高・純損益推移 (2000~2006 年) <グラフ> | ……… | 83 | ||

| ・ | GM 北米事業、 売上高・純損益推移 (2002~2006 年) <グラフ> | ……… | 83 | ||

| ・ | GM、 経営動向 | ……… | 83 | ||

| ・ | GM、 主要財務指標 (連結ベース、 1997~2006 年) <数表> | ……… | 84 | ||

| ・ | GM、 経営体制・人事関連動向 | ……… | 84 | ||

| ・ | GM、 VEBA 設立や新賃金体系導入で UAW と合意し労使契約を更改 | ……… | 84 | ||

| ・ | GM、 経営体制と組織図 (2007 年 10 月現在) <図> | ……… | 85 | ||

| ・ | GM、 事業部門別四半期売上高・純利益 (連結、 2006 年第1四半期~2007 年第3四半期) <数表> | ……… | 86 | ||

| ・ | GM、 地域・国別売上高 (連結、 2002~2006 年) <数表> | ……… | 86 | ||

| ・ | GM、 事業部門別純利益 (連結、 2002~2006 年) <数表> | ……… | 87 | ||

| ・ | GM、 損益計算書 (連結、 2002~2006 年) <数表> | ……… | 87 | ||

| ・ | GM、 キャッシュフロー計算書 (連結、 2002~2006 年) <数表> | ……… | 87 | ||

| ・ | GM、 賃借対照表 (連結、 2002~2006 年) <数表> | ……… | 88 | ||

| ・ | GM、 米国完成車工場別生産計画 | ……… | 89 | ||

| ・ | GM、 北米自動車組立拠点関連動向 (2007 年以降) | ……… | 90 | ||

| ・ | GM、 3ヵ国国別車種別自動車生産台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 90 | ||

| ・ | GM、 北米自動車生産拠点 (2006 年末現在) <表> | ……… | 90 | ||

| ・ | GM、 主な内製部品工場への設備投資関連動向・計画 | ……… | 92 | ||

| ・ | GM、 主な内製部品工場リストラ関連動向・計画 | ……… | 92 | ||

| ・ | GM、 北米エンジン生産拠点 (2006 年末現在) <表> | ……… | 93 | ||

| ・ | GM、 北米変速機生産拠点 (2006 年末現在) <表> | ……… | 93 | ||

| ・ | GM、 北米自動車部品生産拠点 (2006 年末現在) <表> | ……… | 94 | ||

| ・ | GM、 北米プラットフォーム別モデル別小型自動車生産台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 94 | ||

| ・ | GM、 部品調達コスト削減に向け低コスト国からの調達拡大やグローバルプラットフォーム活用を推進 | ……… | 97 | ||

| ・ | Delphi、 経営再建進捗状況 | ……… | 98 | ||

| ・ | Delphi、 UAW 工場リストラ計画 (2007 年 6 月発表) | ……… | 98 | ||

| ・ | GM、 セグメント別製品一覧<図表> | ……… | 99 | ||

| ・ | GM、 主な新製品の概要<表> | ……… | 100 | ||

| ・ | GM、 Chevrolet Beat ベースのサブコンパクトカーを投入 | ……… | 101 | ||

| ・ | GM、 ハイブリッドシステム搭載製品概要と投入計画 | ……… | 101 | ||

| ・ | GM、 OnStar 関連動向 | ……… | 101 | ||

| ・ | GM、 グローバルプラットフォーム概要 | ……… | 102 | ||

| ・ | GM、 プラットフォーム別新製品関連動向 (米国 | ……… | 102 | ||

| ・ | GM、 米国市場自動車製品投入実績と計画 (2001~2011MY) <図表> | ……… | 103 | ||

| ・ | GM、 環境技術開発関連動向 | ……… | 104 | ||

| ・ | GM、 環境技術戦略概要<表> | ……… | 106 | ||

| ・ | GM、 環境技術戦略概要<表> | ……… | 107 | ||

| ・ | GM、 「E-Flex」 実用化に向けリチウムイオンバッテリー開発を強化 | ……… | 107 | ||

| ・ | GM、 燃料電池車開発強化に向けた組織体制を整備 | ……… | 107 | ||

| ・ | 新 6 速 AT 開発・採用関連動向 | ……… | 107 | ||

| ・ | GM、 車車間通信技術関連動向 | ……… | 107 | ||

| ・ | GM、 製品残余価値向上、 小売販売強化を目指す米国販売戦略 | ……… | 108 | ||

| ・ | GM、 北米国別小型自動車販売台数・シェア推移 (2000~2006 年) <グラフ> | ……… | 109 | ||

| ・ | GM、 米国の小型自動車販売台数・フリート比率推移 (2002~2005MY) <グラフ> | ……… | 109 | ||

| ・ | GM、 北米 3ヵ国国別車種別自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 109 | ||

| ・ | GM、 ミドルカーの新製品で Accord、 Camry に対抗 | ……… | 109 | ||

| ・ | GM、 ディーラー政策 (2007 年) | ……… | 110 | ||

| ・ | GM、 米国ブランド別フランチャイズディーラー数・1 店舗当り自動車販売台数 (2002~2006 年) <数表> | ……… | 110 | ||

| ・ | GM、 米国における主な販売促進策展開動向 (2007 年以降) | ……… | 110 | ||

| ・ | GM、 米国車種別セグメント別小型自動車販売シェア推移 (2000~2006 年) <グラフ> | ……… | 111 | ||

| ・ | GM、 米国セグメント別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 111 | ||

| ・ | GM、 米国ブランド別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 111 | ||

| ・ | GM、 米国ブランド別モデル別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 112 | ||

| ・ | GM、 世界地域別純損益推移 (2002~2006 年) <グラフ> | ……… | 114 | ||

| ・ | GM、 北米外地域別売上高推移 (2002~2006 年) <グラフ> | ……… | 114 | ||

| ・ | GM、 北米外地域別生産台数推移 (2003~2006 年) <グラフ> | ……… | 114 | ||

| ・ | GM、 北米外地域別販売台数推移 (2003~2006 年) <グラフ> | ……… | 114 | ||

| ・ | 欧州 GM、 経営動向 | ……… | 115 | ||

| ・ | 欧州 GM、 生産体制再編動向 | ……… | 115 | ||

| ・ | 欧州 GM、 国別生産事業動向・計画 | ……… | 116 | ||

| ・ | 欧州 GM、 主な欧州自動車生産拠点 (2006 年末現在) <表> | ……… | 117 | ||

| ・ | GM、 欧州パワートレイン工場 (2006 年末現在) <表> | ……… | 117 | ||

| ・ | 欧州 GM、 低燃費/低俳ガス技術関連動向 | ……… | 118 | ||

| ・ | 欧州 GM、 ブランド別販売事業動向・計画 (2006 年後半以降) | ……… | 118 | ||

| ・ | GM、 アジア・大洋州事業動向・計画 (2006 年以降) (東アジア) | ……… | 119 | ||

| ・ | GM、 アジア・大洋州・自動車生産拠点概要 (東アジア) <表> | ……… | 119 | ||

| ・ | GM、 アジア・大洋州事業動向・計画 (2006 年以降) (ASEAN、 南アジア、 大洋州) | ……… | 120 | ||

| ・ | GM、 アジア・大洋州・自動車生産拠点概要 (ASEAN、 南アジア、 大洋州) <表> | ……… | 120 | ||

| ・ | GM、 南米・アフリカ事業動向・計画 (2006 年以降) | ……… | 121 | ||

| ・ | GM、 南米・アフリカ自動車生産拠点概要<表> | ……… | 121 | ||

| ・ | GM、 自動車メーカー他社との主な提携関係図<図> | ……… | 122 | ||

| ・ | GM、 自動車他社との主な提携関係 | ……… | 123 | ||

| 第4章 | Ford の経営動向 | ……… | 125 | ||

| Ford:新 CEO の下リストラを加速するも、 米国の販売不振は深刻化 | ……… | 126 | |||

| ・ | Ford、 自動車事業売上高・営業利益長期推移 (1997~2006 年、 2006/2007 年 1~9 月) <グラフ> | ……… | 126 | ||

| ・ | Ford、 北米リストラ策 「Way Forward」 進捗と Alan Mulally CEO 就任後の経営動向 | ……… | 127 | ||

| ・ | Ford、 新 CEO 下での主な役員人事の動き | ……… | 128 | ||

| ・ | Ford、 組織体制 (2007 年 12 月現在) <図> | ……… | 128 | ||

| ・ | Ford、 経営体制と組織図 (2007 年 12 月現在) <図> | ……… | 129 | ||

| ・ | Ford、 四半期業績推移 (2005 年第 1 四半期~2007 年第 3 四半期) <グラフ> | ……… | 130 | ||

| ・ | Ford、 部門別税前利益推移 (2002~2006 年) <グラフ> | ……… | 130 | ||

| ・ | Ford、 事業別四半期売上高・税前利益 (2006 年第 1 四半期~2007 年第 3 四半期) <数表> | ……… | 130 | ||

| ・ | Ford、 主要財務指標 (連結、 1997~2006 年) <数表> | ……… | 131 | ||

| ・ | Ford、 事業部門別業績 (2002~2006 年) <数表> | ……… | 131 | ||

| ・ | Ford、 損益計算書 (連結、 2002~2006 年) <数表> | ……… | 132 | ||

| ・ | Ford、 キャッシュフロー計算書 (連結、 2002~2006 年) <数表> | ……… | 132 | ||

| ・ | Ford、 賃借対照表 (連結、 2002~2006 年) <表> | ……… | 133 | ||

| ・ | Ford、 北米 3ヵ国自動車生産台数長期推移 (1997~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 134 | ||

| ・ | Ford、 北米 3ヵ国国別車種別自動車生産台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 134 | ||

| ・ | Ford、 北米における工場閉鎖動向 | ……… | 135 | ||

| ・ | Ford、 北米自動車生産能力削減実績・目標 (2005 年第 1 四半期~2007 年第 3 四半期、 2008 年計画) <グラフ> | ……… | 136 | ||

| ・ | Ford、 北米事業従業員削減実績推移・目標 (2005 年 12 月~2007 年 9 月末、 2008 年計画) <グラフ> | ……… | 136 | ||

| ・ | Ford、 北米工場へのフレキシブル生産ライン導入状況 | ……… | 136 | ||

| ・ | Ford、 生産拠点への主な投資概要 | ……… | 136 | ||

| ・ | Ford、 UAW との労使更新時 (2007 年 11 月) に発表した米国工場における投資・生産計画 | ……… | 137 | ||

| ・ | Ford、 北米完成車生産拠点の概要と最近の動向<表> | ……… | 138 | ||

| ・ | Ford、 北米パワートレイン生産拠点の概要と最近の動向<表> | ……… | 139 | ||

| ・ | Ford、 北米プラットフォーム別モデル別個小型自動車生産台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 140 | ||

| ・ | Ford、 購買政策 Aligned Business Framework (ABF) の概要と進捗状況 | ……… | 141 | ||

| ・ | Ford、 部品調達関連の動向 (Aligend Business Framework 以外) | ……… | 141 | ||

| ・ | Ford、 Visteon から引き継いだ ACH の北米施設一覧<表> | ……… | 142 | ||

| ・ | Ford、 Visteon より移管した ACH 拠点整理動向 | ……… | 142 | ||

| ・ | Ford、 製品開発のグローバル化を推進 | ……… | 143 | ||

| ・ | Ford、 北米製品のプラットフォーム別統廃合計画<図表> | ……… | 144 | ||

| ・ | Ford、 主な新製品の概要<表> | ……… | 145 | ||

| ・ | Ford、 セグメント別製品投入方針 | ……… | 145 | ||

| ・ | Ford、 米国市場小型自動車製品投入実績と計画 (2001~2011MY) <図表> | ……… | 146 | ||

| ・ | Ford、 代替燃料技術への取り組み状況 | ……… | 147 | ||

| ・ | Ford、 サスティナビリティ実現のための環境技術方針 | ……… | 148 | ||

| ・ | Ford、 SYNC の概要と搭載モデル | ……… | 148 | ||

| ・ | Ford、 都市部でのディーラー網整理縮小の動き | ……… | 149 | ||

| ・ | Ford、 米国ブランド別ディーラー数・ディーラー当り自動車販売台数 (2000~2006 年) <数表> | ……… | 149 | ||

| ・ | Ford、 米国ディーラー数推移 (2000~2008 年頃) <グラフ> | ……… | 150 | ||

| ・ | Ford、 ディーラー 1 件当たり売上台数推移 (2000~2006 年) <グラフ> | ……… | 150 | ||

| ・ | Ford、 米国における主な販売奨励策動向 (2006 年以降) | ……… | 150 | ||

| ・ | Ford、 米国フリート/小売別販売シェア推移 (2006 年第 1 四半期~2007 年第 3 四半期) <グラフ> | ……… | 151 | ||

| ・ | Ford Credit、 リース落ち車のオークション価格推移 (2005 年第 1 四半期~2007 年第 3 四半期) <グラフ> | ……… | 151 | ||

| ・ | Ford、 米国セグメント別小型自動車販売台数・シェア (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 151 | ||

| ・ | Ford、 米国ブランド別モデル別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 152 | ||

| ・ | Ford、 北米国別・ブランド別車種別小型自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 153 | ||

| ・ | Ford、 北米国別・ブランド別車種別小型自動車販売シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 154 | ||

| ・ | PAG、 業績・事業動向 | ……… | 154 | ||

| ・ | PAG、 北米 3ヵ国ブランド別自動車販売台数推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 154 | ||

| ・ | PAG、 新製品投入状況 (2007 年以降) | ……… | 155 | ||

| ・ | PAG、 米国市場における製品投入・更新動向 | ……… | 155 | ||

| ・ | Volvo/Jaguar/Land Rover、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 156 | ||

| ・ | PAG、 米国ディーラー数・ディーラー当たり自動車販売台数 (2001~2006 年) <数表> | ……… | 156 | ||

| ・ | PAG、 米国ブランド別モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 156 | ||

| ・ | PAG、 北米国別車種別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 157 | ||

| ・ | PAG、 北米国別車種別自動車販売シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 157 | ||

| ・ | Ford、 地域別売上高構成比の変化 (2002 年/2007 年 1~9 月) <グラフ> | ……… | 158 | ||

| ・ | Ford、 地域別自動車販売台数推移 (2000~2006 年) <グラフ> | ……… | 158 | ||

| ・ | Ford、 世界地域別自動車販売台数構成比 (2006 年) <グラフ> | ……… | 158 | ||

| ・ | 欧州 Ford、 売上高・税前利益四半期推移 (2005 年第 1 四半期~2007 年第 3 四半期) <グラフ> | ……… | 159 | ||

| ・ | 欧州 Ford、 業績・経営動向 | ……… | 159 | ||

| ・ | Ford、 欧州事業の主要経営指標 (2000~2006 年) <数表> | ……… | 160 | ||

| ・ | 欧州 Ford、 欧州自動車生産拠点<表> | ……… | 160 | ||

| ・ | PAG、 欧州自動車生産拠点<表> | ……… | 160 | ||

| ・ | Ford、 中南米自動車生産拠点<表> | ……… | 161 | ||

| ・ | Ford、 中南米国別事業動向 | ……… | 161 | ||

| ・ | Ford、 南米事業売上高・税前利益率四半期推移 (2005 年第 1 四半期~2007 年第 3 四半期) <グラフ> | ……… | 162 | ||

| ・ | Ford、 アジア・大洋州・アフリカ事業売上高・税前利益四半期推移 (2005 年第 1 四半期~2007 年第 3 四半期) <グラフ> | ……… | 162 | ||

| ・ | Ford、 アジア・大洋州・アフリカ自動車生産拠点<表> | ……… | 162 | ||

| ・ | Ford、 アジア・大洋州国別事業動向 | ……… | 163 | ||

| ・ | Ford、 自動車メーカー他社との提携関係<図> | ……… | 164 | ||

| ・ | Ford、 自動車メーカー他社との提携状況 | ……… | 165 | ||

| 第5章 | Chrysler の経営動向 | ……… | 167 | ||

| Chrysler:Daimler からの独立後、 社外からの有力人材を起用し経営を立て直し | ……… | 168 | |||

| ・ | Chrysler、 売上高・営業損益長期推移 (1997 年~2007 年見込み) <グラフ> | ……… | 168 | ||

| ・ | Chrysler、 主要財務指標 (1997~2006 年) <数表> | ……… | 168 | ||

| ・ | Chrysler、 Daimler から分離し Cerberus 傘下で経営再建 | ……… | 169 | ||

| ・ | Chrysler、 地域別四半期自動車販売台数 (2006 年第1四半期~2007 年第2四半期) <数表> | ……… | 169 | ||

| ・ | Chrysler、 四半期別売上高・EBIT (2005 年第1四半期~2007 年第 1 四半期) <数表> | ……… | 169 | ||

| ・ | Chrysler、 分野別 Recovery and Transformation Plan 及び Daimler から独立後の施策動向 | ……… | 170 | ||

| ・ | Chrysler、 Robert C.Nardelli を CEO に抜擢 | ……… | 172 | ||

| ・ | Chrysler、 Nardelli CEO 就任後の主要人事 | ……… | 172 | ||

| ・ | Chrysler、 経営体制と組織図 (2007 年 10 月末現在) <図> | ……… | 173 | ||

| ・ | Chrysler、 北米 3ヵ国国別自動車生産台数推移 (1997~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 174 | ||

| ・ | Chrysler、 2007 年 UAW 労使協約更改の概要 | ……… | 175 | ||

| ・ | Chrysler、 UAW 協約更改後の人員削減・減産動向 | ……… | 175 | ||

| ・ | Chrysler、 北米自動車・部品生産動向・計画 (2006 年 9 月以降) | ……… | 176 | ||

| ・ | Chrysler、 北米自動車生産拠点<表> | ……… | 176 | ||

| ・ | Chrysler、 北米エンジン生産拠点<表> | ……… | 177 | ||

| ・ | Chrysler、 北米変速機生産拠点<表> | ……… | 177 | ||

| ・ | Chrysler、 北米主要部品生産拠点<表> | ……… | 177 | ||

| ・ | Chrysler、 北米プラットフォーム別モデル別自動車生産台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 178 | ||

| ・ | Chrysler、 部品調達政策 | ……… | 179 | ||

| ・ | Chrysler、 サプライヤーとの協力関係を強化 | ……… | 180 | ||

| ・ | Chrysler、 Mercedes-Benz 車との部品共通化動向 | ……… | 181 | ||

| ・ | Chrysler、 2008MY 新製品の主要サプライヤー一覧<表> | ……… | 181 | ||

| ・ | Chrysler、 アーキテクチャー・プラットフォーム別製品一覧 (2007 年) <図表> | ……… | 182 | ||

| ・ | Chrysler、 新型、 更新製品投入動向 | ……… | 183 | ||

| ・ | Chrysler、 中国奇端汽車との提携概要 | ……… | 183 | ||

| ・ | Chrysler、 米国製品投入実績と計画 (2001~2011MY) <図表> | ……… | 184 | ||

| ・ | Chrysler、 主な新製品の概要 (2006 年秋以降投入) <表> | ……… | 185 | ||

| ・ | Chrysler、 低燃費車開発組織 ENVI を設立 | ……… | 186 | ||

| ・ | Chrysler、 ボディ構造設計技術の開発で Daimler と協力 | ……… | 186 | ||

| ・ | Chrysler、 開発・デザイン拠点概要<表> | ……… | 186 | ||

| ・ | Chrysler、 環境・安全関連技術開発・商品化動向 | ……… | 187 | ||

| ・ | Chrysler、 北米 3ヵ国国別自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 188 | ||

| ・ | Chrysler、 米国乗用車市場セグメント別シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 188 | ||

| ・ | Chrysler、 米国小型トラック市場セグメント別シェア推移 (2000~2006 年、 2007 年 1~6 月) <グラフ> | ……… | 188 | ||

| ・ | Chrysler、 米国における販売促進策 | ……… | 189 | ||

| ・ | Chrysler、 米国ブランド別フランチャイズ数・ディーラーあたり自動車販売台数 (2001~2006 年) <数表> | ……… | 189 | ||

| ・ | Chrysler、 米国ディーラー数・ブランド別店舗数推移 (1999~2006 年) <グラフ> | ……… | 190 | ||

| ・ | Chrysler、 米国における注文外在庫問題 | ……… | 190 | ||

| ・ | Chrysler、 米国におけるディーラー政策 | ……… | 190 | ||

| ・ | Chrysler、 北米 3ヵ国国別車種別自動車販売台数・シェア (1999~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 191 | ||

| ・ | Chrysler、 米国セグメント別小型自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 191 | ||

| ・ | Chrysler、 米国ブランド別モデル別小型自動車販売台数 (2000~2006 年、 2007 年 1~6 月) <数表> | ……… | 192 | ||

| ・ | Chrysler、 北米外地域別自動車生産台数推移 (2002~2006 年) <グラフ> | ……… | 193 | ||

| ・ | Chrysler、 北米外地域別自動車販売台数推移 (2002~2006 年) <グラフ> | ……… | 193 | ||

| ・ | Chrysler、 地域別売上高 (2000~2006 年) <数表> | ……… | 193 | ||

| ・ | Chrysler、 北米外生産拠点概要<表> | ……… | 193 | ||

| ・ | Chrysler、 北米外地域別国別事業動向 | ……… | 194 | ||

| ・ | Chrysler、 自動車メーカー他社との提携関係<図> | ……… | 195 | ||

| 第6章 | 日本自動車メーカーの北米事業動向 | ……… | 197 | ||

| 1. | 日本メーカー:販売 700 万台、 生産 600 万台規模へと拡大する中、 収益とのバランス維持が課題に | ……… | 198 | ||

| ・ | 日本メーカー、 米国販売台数・シェア、 対米輸出台数長期推移 (1990~2007 年) <グラフ> | ……… | 198 | ||

| ・ | 日本メーカー、 北米 3ヵ国合計現地生産台数・販売台数長期推移 (1990~2007 年) <グラフ> | ……… | 198 | ||

| ・ | 日本メーカー、 北米生産・販売・日本からの輸出台数 (1990~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 198 | ||

| ・ | 日本自動車メーカー各社、 北米における製販事業計画・施策 | ……… | 199 | ||

| ・ | 日本メーカー、 北米 3ヵ国国別車種別乗用車・小型トラック販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 199 | ||

| ・ | 日本メーカー合計、 米国セグメント別乗用車・小型トラック販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 200 | ||

| ・ | 日本メーカー 7 社、 米国におけるセグメント別製品投入・更新計画<表> | ……… | 201 | ||

| ・ | 日本自動車メーカー、 米国における低燃費パワートレイン開発・市場投入計画 | ……… | 201 | ||

| ・ | 日本自動車メーカー、 北米自動車生産能力増強の推移<グラフ> | ……… | 202 | ||

| ・ | 日本メーカー各社、 北米 3ヵ国合計メーカー別乗用車・小型トラック生産台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 203 | ||

| ・ | 日本自動車メーカー 8 社合計、 北米セグメント別乗用車・小型トラック生産台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 203 | ||

| 2. | トヨタ:拡販ペースが鈍化する中、 収益力の強化へ品質向上と現地化の深化を推進 | ……… | 204 | ||

| ・ | トヨタ、 北米自動車生産・販売台数・日本からの輸出台数推移 (1984~2006 年) <グラフ> | ……… | 204 | ||

| ・ | トヨタ、 北米地域事業主要データ (2001~2006 年、 2006/2007 上期) <数表> | ……… | 204 | ||

| ・ | トヨタ、 北米事業計画 | ……… | 205 | ||

| ・ | トヨタ、 北米事業統括体制 (2007 年 12 月現在) <図> | ……… | 205 | ||

| ・ | トヨタ、 米国車種別自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 206 | ||

| ・ | トヨタ、 北米 3ヵ国合計車種別販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 206 | ||

| ・ | トヨタ、 北米国別車種別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 206 | ||

| ・ | トヨタ、 北米における販売計画・事業動向 | ……… | 207 | ||

| ・ | トヨタ、 新型 Tundra に関する販売・製品政策 | ……… | 207 | ||

| ・ | トヨタ、 米国ブランド別ディーラー数・ディーラー当たり車種別自動車販売台数 (2001~2006 年) <数表> | ……… | 208 | ||

| ・ | トヨタ、 米国ブランド別モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 208 | ||

| ・ | トヨタ、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 209 | ||

| ・ | トヨタ、 米国市場に投入する主な現地生産新型車の概要<表> | ……… | 210 | ||

| ・ | トヨタ、 米国市場に投入した主な輸入製品の概要 (2008MY) | ……… | 210 | ||

| ・ | トヨタ、 北米自動車生産台数 (国・工場別、 モデル・車台別) (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 211 | ||

| ・ | トヨタ、 北米工場・製品別主要部品生産実績 (2003~2006 年) <数表> | ……… | 211 | ||

| ・ | トヨタ、 北米完成車生産拠点概要<表> | ……… | 212 | ||

| ・ | トヨタ、 北米主要部品生産拠点概況<表> | ……… | 212 | ||

| ・ | トヨタ、 北米拠点別完成車生産能力拡大の推移 (2008 年以降は計画) (2002~2010 年) <グラフ> | ……… | 213 | ||

| ・ | トヨタ、 北米における部品調達動向 | ……… | 213 | ||

| ・ | トヨタ、 北米における最近の生産事業動向 | ……… | 213 | ||

| 3. | ホンダ:低燃費武器に右肩上がりの成長続くが、 拡販維持には Acura 乗用車強化が急務 | ……… | 214 | ||

| ・ | ホンダ、 北米事業計画・主な経営方針 | ……… | 214 | ||

| ・ | ホンダ、 北米自動車生産・販売台数長期推移 (1982~2006 年) <グラフ> | ……… | 214 | ||

| ・ | ホンダ、 北米事業体制<図> | ……… | 215 | ||

| ・ | ホンダ、 北米地域事業主要データ (2001~2006 年、 2006/2007 年上期) <数表> | ……… | 215 | ||

| ・ | ホンダ、 米国車種別自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 216 | ||

| ・ | ホンダ、 北米 3ヵ国車種別自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 216 | ||

| ・ | ホンダ、 北米国別・車種別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 216 | ||

| ・ | ホンダ、 米国ブランド別ディーラー数・ディーラー当たり車種別自動車販売台数 (2001~2006 年) <数表> | ……… | 217 | ||

| ・ | ホンダ、 米国モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 217 | ||

| ・ | ホンダ、 米国市場にクリーンディーゼルエンジン車投入を計画 | ……… | 218 | ||

| ・ | ホンダ、 北米における開発強化 | ……… | 218 | ||

| ・ | ホンダ、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 218 | ||

| ・ | ホンダ、 米国市場における主な新製品・既存製品更新の概要 (2007MY 以降) | ……… | 219 | ||

| ・ | ホンダ、 北米における最近の生産関連動向 | ……… | 220 | ||

| ・ | ホンダ、 北米車台別自動車生産台数・北米現地生産比率推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 221 | ||

| ・ | ホンダ、 北米工場別自動車生産能力拡大の推移 (1997~2009 年) <グラフ> | ……… | 221 | ||

| ・ | ホンダ、 北米における部品調達動向 | ……… | 221 | ||

| ・ | ホンダ、 北米生産拠点の概要と最近の動向<表> | ……… | 222 | ||

| ・ | ホンダ、 北米自動車生産台数 (工場別・車種別・車台/モデル別) (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 222 | ||

| 4. | 日産:「バリューアップ」 に基づく Infiniti 強化と LCC 調達拡大で北米事業の収益力向上を推進 | ……… | 223 | ||

| ・ | 日産、 北米における経営動向 | ……… | 223 | ||

| ・ | 日産、 北米自動車生産・販売台数長期推移 (1990~2006 年) <グラフ> | ……… | 223 | ||

| ・ | 日産、 北米事業会社一覧<表> | ……… | 224 | ||

| ・ | 日産、 北米地域事業主要データ (2001~2006 年、 2006/2007 年上期) <数表> | ……… | 224 | ||

| ・ | 日産、 米国車種別自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 225 | ||

| ・ | 日産、 北米 3ヵ国合計車種別自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 225 | ||

| ・ | 日産、 米国ブランド別ディーラー数・ディーラー当たり自動車販売台数 (2001~2006 年) <数表> | ……… | 225 | ||

| ・ | 日産、 米国における販売政策動向 | ……… | 226 | ||

| ・ | 日産、 Infiniti ブランドの強化を推進 | ……… | 226 | ||

| ・ | 日産、 米国ブランド別・モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 226 | ||

| ・ | 日産、 北米における低燃費車戦略 | ……… | 227 | ||

| ・ | 日産、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 227 | ||

| ・ | 日産、 米国市場に投入する主な新製品の概要 (2007MY 以降) <表> | ……… | 228 | ||

| ・ | 日産、 北米工場別自動車生産台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 229 | ||

| ・ | 日産、 北米における部品調達動向 | ……… | 229 | ||

| ・ | 日産、 北米生産拠点概要<表> | ……… | 229 | ||

| ・ | 日産、 北米 3ヵ国自動車生産台数 (国別・工場別・車種別・車台別・モデル別) (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 230 | ||

| ・ | 日産、 北米における工場別主な生産関連の事業動向 | ……… | 230 | ||

| 5. | マツダ:北米戦略 CUV の好調で販売 40 万台超を回復、 アドバンストメントプランでブランド力強化を継続 | ……… | 231 | ||

| ・ | マツダ、 北米事業計画・方針 | ……… | 231 | ||

| ・ | マツダ、 北米事業組織図<図> | ……… | 231 | ||

| ・ | マツダ、 米国生産・販売台数長期推移 (1991~2006 年) <グラフ> | ……… | 231 | ||

| ・ | マツダ、 北米地域事業主要データ (2001~2006 年、 2006/2007 年上期) <数表> | ……… | 232 | ||

| ・ | マツダ、 北米各国における販売事業動向 | ……… | 232 | ||

| ・ | マツダ、 米国ディーラー数・ディーラー当たり車種別自動車販売台数 (2001~2006 年) <数表> | ……… | 232 | ||

| ・ | マツダ、 米国における既存製品改良・更新計画 | ……… | 233 | ||

| ・ | マツダ、 米国戦略車 CX-9 の概要 | ……… | 233 | ||

| ・ | マツダ、 米国モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 233 | ||

| ・ | マツダ、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 233 | ||

| ・ | マツダ、 北米国別車種別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 234 | ||

| ・ | マツダ、 米国自動車生産台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 234 | ||

| ・ | マツダ、 北米生産拠点概要 | ……… | 234 | ||

| ・ | マツダ、 米国モデル別自動車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 234 | ||

| 6. | 富士重:2010 年米国販売 23 万台超へ現地生産モデルの競争力向上が課題 | ……… | 235 | ||

| ・ | 富士重、 北米自動車生産・販売台数長期推移 (1989~2006 年) <グラフ> | ……… | 235 | ||

| ・ | 富士重、 北米地域事業主要データ (2001~2006 年、 2006/2007 年上期) <数表> | ……… | 235 | ||

| ・ | 富士重、 米国子会社 2 社の主要業績 (2001~2006 年度実績、 2007 年度見通し) <数表> | ……… | 235 | ||

| ・ | 富士重、 米国における販売・生産関連事業動向 | ……… | 236 | ||

| ・ | 富士重、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 236 | ||

| ・ | 富士重、 米国ディーラー数・ディーラー当たりの自動車販売台数 (2000~2006 年) <数表> | ……… | 236 | ||

| ・ | 富士重、 北米国別・車種別・モデル別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 237 | ||

| ・ | 富士重、 米国生産拠点概要と最近の動向 | ……… | 237 | ||

| ・ | 富士重、 米国 SIA 自動車生産台数推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 237 | ||

| ・ | 富士重、 メキシコにおける販売動向 | ……… | 237 | ||

| 7. | 三菱自:Outlander・Lancer 更新を機に 2007 年度からブランド力向上に注力 | ……… | 238 | ||

| ・ | 三菱自、 北米における事業方針・計画 | ……… | 238 | ||

| ・ | 三菱自、 北米事業体制<図> | ……… | 238 | ||

| ・ | 三菱自、 北米自動車販売・生産台数長期推移 (1990~2006 年) <グラフ> | ……… | 238 | ||

| ・ | 三菱自、 北米地域事業別主要データ (2001~2006 年、 2006/2007 年上期) <数表> | ……… | 239 | ||

| ・ | 三菱自、 北米国別車種別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 239 | ||

| ・ | 三菱自、 米国ディーラー数・ディーラー当たり自動車販売台数 (2001~2006 年) <数表> | ……… | 239 | ||

| ・ | 三菱自、 米国における販売政策 | ……… | 240 | ||

| ・ | 三菱自、 新型 Lancer 概要 | ……… | 240 | ||

| ・ | 三菱自、 米国モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 240 | ||

| ・ | 三菱自、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 240 | ||

| ・ | 三菱自、 米国生産拠点概要と最近の動向 | ……… | 241 | ||

| ・ | 三菱自、 米国市場における製品計画 | ……… | 241 | ||

| ・ | 三菱自、 米国モデル別自動車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 241 | ||

| 8. | スズキ:世界戦略車投入を機にブランド力高め、 2009 年度に北米販売 18 万台を目指す | ……… | 242 | ||

| ・ | スズキ、 北米生産・米国販売台数長期推移 (1989~2006 年) <グラフ> | ……… | 242 | ||

| ・ | スズキ、 北米地域別事業主要データ (2001~2006 年、 2006/2007 年上期) <数表> | ……… | 242 | ||

| ・ | スズキ、 北米における事業計画・動向 | ……… | 243 | ||

| ・ | スズキ、 米国市場における製品投入・更新動向 | ……… | 243 | ||

| ・ | スズキ、 米国市場製品投入実績と計画 (2001~2011MY) <図表> | ……… | 244 | ||

| ・ | スズキ、 ブランド別ディーラー数・ディーラーあたりの車種別自動車販売台数 (2000~2006 年) <数表> | ……… | 244 | ||

| ・ | スズキ、 北米国別車種別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 244 | ||

| ・ | スズキ、 米国モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 245 | ||

| ・ | スズキ、 CAMI Automotive モデル別自動車生産台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 245 | ||

| ・ | スズキ、 北米生産拠点概要と最近の動向 | ……… | 245 | ||

| ・ | スズキ、 メキシコにおける販売動向 | ……… | 245 | ||

| ・ | CAMI、 製品別自動車生産台数推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 245 | ||

| 第7章 | 欧州・韓国自動車メーカーの北米事業動向 | ……… | 247 | ||

| 1. | VW Gr.:2007 年以降製品拡充進め、 2018 年米国販売 100 万台を目指す | ……… | 248 | ||

| ・ | VW Gr.、 北米事業戦略および計画 | ……… | 248 | ||

| ・ | VW Gr.、 北米売上高・営業利益推移 (1999~2006 年) <グラフ> | ……… | 249 | ||

| ・ | VW Gr.、 北米自動車販売台数推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 249 | ||

| ・ | VW Gr.、 地域別売上高/営業利益 (2000~2006 年) <数表> | ……… | 249 | ||

| ・ | VW、 メキシコ工場の概要と最近の動向 | ……… | 250 | ||

| ・ | VW、 メキシコモデル別乗用車生産台数推移 (2000~2006 年、 2006/2007 年 1~10 月) <グラフ> | ……… | 250 | ||

| ・ | VW、 メキシコからの仕向け地別輸出構成 (2007 年 1~10 月) <グラフ> | ……… | 250 | ||

| ・ | VW Gr.、 米国市場に投入する新モデルの概要 (2006 年以降) <表> | ……… | 251 | ||

| ・ | VW/Audi、 米国市場製品投入実績と計画 (2001~2010MY) <図表> | ……… | 251 | ||

| ・ | VW Gr.、 米国投入新型モデル (その他) | ……… | 252 | ||

| ・ | VW、 北米国別モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) | ……… | 252 | ||

| ・ | Audi、 北米国別モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 252 | ||

| 2. | Mercedes-Benz:米国年販 40 万台に向け、 小型・低燃費製品展開と販売網の強化を推進 | ……… | 253 | ||

| ・ | Mercedes-Benz、 米国事業体制再編動向 | ……… | 253 | ||

| ・ | Mercedes-Benz、 北米国別自動車販売台数推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 253 | ||

| ・ | Mercedes-Benz、 北米売上高・北米売上高比率 (1998~2006 年) <数表> | ……… | 253 | ||

| ・ | Mercedes-Benz、 米国工場概要<表> | ……… | 254 | ||

| ・ | Mercedes-Benz、 米国モデル別自動車生産台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 254 | ||

| ・ | Mercedes-Benz、 米国工場における部品調達動向 | ……… | 254 | ||

| ・ | Mercedes-Benz、 北米における販売戦略・バリューチェーン事業動向 | ……… | 255 | ||

| ・ | Mercedes-Benz、 北米国別車種別小型自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 255 | ||

| ・ | Mercedes-Benz、 米国主要新製品の概要 (2006 年~) | ……… | 256 | ||

| ・ | Mercedes-Benz、 米国モデル別乗用車・小型トラック販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 256 | ||

| ・ | Mercedes-Benz、 米国市場製品投入実績と計画 (2002~2011 年) <図表> | ……… | 257 | ||

| ・ | Mercedes-Benz、 米国における燃費低減戦略 | ……… | 257 | ||

| ・ | Smart、 2008 年に米国市場参入 | ……… | 257 | ||

| 3. | BMW Gr.:米国工場に SAV 生産を集約し収益力強化、 製品拡充で成長持続を目指す | ……… | 258 | ||

| ・ | BMW Gr.、 北米車種別自動車販売台数・シェア推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 258 | ||

| ・ | BMW Gr.、 北米売上高・北米売上高比推移 (1999~2006 年) <グラフ> | ……… | 258 | ||

| ・ | BMW Gr.、 北米地域財務データ (1999~2006 年) <数表> | ……… | 258 | ||

| ・ | BMW、 米国モデル別自動車販売台数 (2000~2006 年、 2006/2007 年上期) <数表> | ……… | 258 | ||

| ・ | BMW、 米国における生産事業動向 | ……… | 259 | ||

| ・ | BMW Gr.、 米国事業体制 | ……… | 259 | ||

| ・ | BMW、 米国モデル別生産台数推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 259 | ||

| ・ | BMW Gr.、 北米における販売計画・事業動向 | ……… | 260 | ||

| ・ | BMW Gr.、 米国ブランド別ディーラー数・ディーラー当たり自動車販売台数 (2000~2006 年) <数表> | ……… | 260 | ||

| ・ | BMW Gr.、 北米国別車種別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 260 | ||

| ・ | BMW Gr.、 米国市場における新製品投入・製品戦略 (2006 年以降) | ……… | 261 | ||

| ・ | BMW Gr.、 米国市場製品投入実績と計画 (2000~2011MY) <図表> | ……… | 261 | ||

| 4. | Porsche:2006 年度北米事業は減収減益、 2009 年以降製品ライン拡充・HV 車追加で拡販目指す | ……… | 262 | ||

| ・ | Porsche、 北米売上高・利益率推移 (1999~2006 年度) <グラフ> | ……… | 262 | ||

| ・ | Porsche、 北米 3ヵ国自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 262 | ||

| ・ | Porsche、 北米地域財務データ (1999~2006 年度) <数表> | ……… | 262 | ||

| ・ | Porsche、 北米事業動向 | ……… | 263 | ||

| ・ | Porsche、 米国における製品投入・改良動向 | ……… | 263 | ||

| ・ | Porsche、 米国市場製品投入実績と計画 (2001~2010MY) <図表> | ……… | 263 | ||

| ・ | Porsche、 北米 3ヵ国国別モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 263 | ||

| 5. | 現代自 Gr.:現地生産推進と製品高付加価値化で北米事業の収益強化を目指す | ……… | 264 | ||

| ・ | 現代自 Gr.、 北米事業体制<図> | ……… | 264 | ||

| ・ | 現代自 Gr.、 北米売上高・営業利益率推移 (2002~2006 年) <グラフ> | ……… | 264 | ||

| ・ | 起亜、 北米売上高・営業利益率推移 (2002~2006 年) <グラフ> | ……… | 264 | ||

| ・ | 現代自 Gr./起亜、 連結/北米業績 (2002~2006 年) <数表> | ……… | 265 | ||

| ・ | 現代自 Gr.、 北米自動車販売台数・シェア推移 (1999~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 265 | ||

| ・ | 現代自 Gr.、 米国販売モデル別構成比 (2007 年 1~6 月) <グラフ> | ……… | 265 | ||

| ・ | 現代自 Gr.、 北米事業拠点概要<表> | ……… | 265 | ||

| ・ | 現代自 Gr.、 北米車種別自動車販売台数・シェア (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 265 | ||

| ・ | 現代自、 北米における販売事業動向・計画 | ……… | 266 | ||

| ・ | 起亜、 北米における販売事業動向・計画 | ……… | 266 | ||

| ・ | 現代自/起亜、 米国ディーラー数・ディーラー当たり自動車販売台数 (1999~2006 年) <数表> | ……… | 266 | ||

| ・ | 現代自 Gr.、 米国モデル別自動車販売台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 267 | ||

| ・ | 現代自 Gr.、 米国市場製品投入実績と計画 (2001~2011MY) <表> | ……… | 267 | ||

| ・ | 現代自 Gr.、 北米向け新型車概要 (2006 年以降) | ……… | 268 | ||

| ・ | 現代自 Gr.、 北米生産動向 | ……… | 269 | ||

| ・ | 起亜米国工場に納入予定のサプライヤー一覧<表> | ……… | 269 | ||

| ・ | 韓国系サプライヤー、 起亜への納入にむけた投資動向 | ……… | 269 | ||

| 第8章 | 中・大型商用車メーカーの北米事業動向 | ……… | 271 | ||

| 1. | 中・大型商用車メーカー:特需収束後の収益安定化に向けメキシコ事業とクラス 4~5 製品の強化を推進 | ……… | 272 | ||

| ・ | 北米中・大型商用車メーカーを巡る提携関係<図> | ……… | 272 | ||

| ・ | 北米 3ヵ国、 国別中・大型トラック生産台数長期推移 (1996~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 273 | ||

| ・ | 北米 3ヵ国、 国別メーカー別中・大型トラック生産台数 (2000~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 273 | ||

| 2. | Daimler Gr.:米・加の大型トラック需要減に対応し、 中型トラック製品拡充と生産体制再編を推進 | ……… | 274 | ||

| ・ | Daimler AG トラック部門、 北米トラック事業組織図<図> | ……… | 274 | ||

| ・ | Daimler AG トラック部門、 世界販売比率 (2007 年第 2 四半期) <グラフ> | ……… | 274 | ||

| ・ | Daimler Trucks、 部門別販売台数推移 (2002~2006 年) <グラフ> | ……… | 274 | ||

| ・ | Daimler AG 商用車部門/トラック部門、 北米事業売上高・販売台数 (2001~2006 年) <数表> | ……… | 274 | ||

| ・ | Daimler AG トラック部門、 北米四半期別主要経営指標 (2006 年第 1 四半期~2007 年第 3 四半期) <数表> | ……… | 275 | ||

| ・ | Daimler Trucks North America の事業動向 | ……… | 275 | ||

| ・ | Daimler AG、 北米 3ヵ国商用車生産台数 (2000~2006 年) <数表> | ……… | 275 | ||

| ・ | Daimler Trucks North Ammerica、 北米 3ヵ国事業拠点概要<表> | ……… | 276 | ||

| ・ | 三菱ふそう、 事業動向 | ……… | 276 | ||

| ・ | Daimler AG、 北米 3ヵ国ブランド別自動車販売台数 (2001~2006 年、 2007 年 1~6 月) <数表> | ……… | 276 | ||

| 3. | Navistar International:新事業開拓により中・大型車依存を低減し 2009 年度売上高 150 億ドルを目指す | ……… | 277 | ||

| ・ | Navistar International、 経営方針・目標 | ……… | 277 | ||

| ・ | Navistar International、 国別地域別自動車生産台数推移 (2001~2006 年) <グラフ> | ……… | 277 | ||

| ・ | Navistar International、 主要財務データ (2007 年 12 月発表) <数表> | ……… | 277 | ||

| ・ | Navistar International、 世界国別自動車生産台数 (2001~2006 年) <数表> | ……… | 278 | ||

| ・ | Navistar International、 北米 3ヵ国国別中・大型トラック販売台数 (2001~2006 年、 2007 年 1~6 月) <数表> | ……… | 278 | ||

| ・ | Navistar International、 北米 3ヵ国自動車販売台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 278 | ||

| ・ | Navistar International、 グローバル調達額予測 (2006~2012 年) <グラフ> | ……… | 278 | ||

| ・ | Navistar、 グローバル調達を推進<グラフ> | ……… | 278 | ||

| ・ | Navistar International、 商用車・エンジン世界出荷台数 (1999~2006 年度) <数表> | ……… | 279 | ||

| ・ | Navistar International、 最近の提携・M&A 動向 | ……… | 279 | ||

| 4. | PACCAR Gr.:環境対応製品を軸に、 既存市場でのシェア拡大による成長を目指す | ……… | 280 | ||

| ・ | PACCAR グループ、 最近の経営動向 | ……… | 280 | ||

| ・ | PACCAR グループ、 売上高、 純利益推移 (1999~2006 年、 2006/2007 年 1~9 月) <グラフ> | ……… | 280 | ||

| ・ | PACCAR グループ、 地域別売上高構成比 (1996/2006 年) <グラフ> | ……… | 280 | ||

| ・ | PACCAR グループ、 北米中・大型トラック生産・販売台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 281 | ||

| ・ | PACCAR グループ、 主要財務指標 (1997~2006 年) <数表> | ……… | 281 | ||

| ・ | PACCAR グループ、 四半期主要財務指標 (2006 年第 1 四半期~2007 年第 3 四半期、 2007 年 1~3 四半期) <数表> | ……… | 281 | ||

| ・ | PACCAR グループ、 北米 3ヵ国国別中・大型トラック生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 281 | ||

| ・ | PACCAR グループ、 北米 3ヵ国生産拠点概要と最近の動向<表> | ……… | 282 | ||

| ・ | PACCAR グループ、 燃費低減技術開発・強化動向 | ……… | 282 | ||

| ・ | PACCAR グループ、 北米 3ヵ国中・大型トラック販売台数 (2001~2006 年、 2007 年 1~6 月) | ……… | 282 | ||

| 5. | Volvo Gr.:他社に先駆け 2010 年排ガス規制に対応し、 米・加で販売回復を目指す | ……… | 283 | ||

| ・ | Volvo 全体、 北米売上高・北米構成比推移 (2001~2006 年、 2006/2007 年 1~9 月) <グラフ> | ……… | 283 | ||

| ・ | Volvo トラック部門、 北米売上高・北米構成比推移 (2001~2006 年、 2006/2007 年 1~9 月) <グラフ> | ……… | 283 | ||

| ・ | Volvo グループ、 部門別北米事業売上高 (2001~2006 年) <数表> | ……… | 283 | ||

| ・ | Volvo グループ、 部門別北米事業四半期売上高 (2006 第 1 四半期~2007 年第 3 四半期) <数表> | ……… | 283 | ||

| ・ | Volvo グループ、 北米における最近の最近の経営・事業動向 | ……… | 284 | ||

| ・ | Volvo グループトラック/バス事業、 北米主要生産拠点概要 | ……… | 284 | ||

| ・ | Volvo グループ、 北米 3ヵ国中・大型商用車販売台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 285 | ||

| ・ | Volvo グループ、 北米中・大型商用車生産台数推移 (2001~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 285 | ||

| ・ | Volvo グループ、 北米 3ヵ国ブランド別中・大型商用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 285 | ||

| ・ | Volvo グループ、 北米中・大型商用車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 285 | ||

| ・ | 日産ディ、 米国クラス別トラック販売台数推移 (2000~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 285 | ||

| ・ | 日産ディ、 米国における販売体制 | ……… | 285 | ||

| 6. | いすゞ:2007 年以降独自販売網を整備し、 新型 N-Series の拡販を目指す | ……… | 286 | ||

| ・ | いすゞ、 北米売上高・対海外売上高比率推移 (1997~2006 年度) <グラフ> | ……… | 286 | ||

| ・ | いすゞ、 北米営業利益・営業利益率推移 (1997~2006 年度) <グラフ> | ……… | 286 | ||

| ・ | いすゞ、 北米売上高・営業利益・営業利益率 (1997~2006 年度) <数表> | ……… | 286 | ||

| ・ | いすゞ、 メキシコおよびカナダでの事業拡大動向 | ……… | 286 | ||

| ・ | いすゞ、 米国クラス別商用トラック販売台数推移 (1999~2006 年) <グラフ> | ……… | 287 | ||

| ・ | いすゞ、 米国におけるいすゞブランドモデル供給体制<図> | ……… | 287 | ||

| ・ | いすゞ、 米国生産事業動向 | ……… | 287 | ||

| ・ | いすゞ、 米国販売事業動向 | ……… | 287 | ||

| 7. | 日野:販売網拡充と現地供給体制強化を推進し、 北米で 2015 年度 5 万台販売を目指す | ……… | 288 | ||

| ・ | 日野、 北米売上高・対海外売上高比率推移 (2000~2006 年度) | ……… | 288 | ||

| ・ | 日野、 地域別海外売上高推移 (2001~2006 年度) <グラフ> | ……… | 288 | ||

| ・ | 日野、 北米における事業動向 | ……… | 288 | ||

| ・ | 日野、 米国中型トラック 生産台数推移 (2004~2006 年、 2006/2007 年 1~6 月) <グラフ> | ……… | 289 | ||

| ・ | 日野、 米国・カナダ中型トラック販売台数推移 (2001~2006 年) <グラフ> | ……… | 289 | ||

| ・ | 日野、 北米における生産事業強化動向 | ……… | 289 | ||

| ・ | 日野、 北米生産拠点概要と最近の動向<表> | ……… | 289 | ||

| 付録 | 北米自動車産業統計資料 (生産・販売・輸出) | ……… | 291 | ||

| 1. | 生産統計 | ||||

| ・ | 北米 3ヵ国、 車種別メーカー別自動車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 292 | ||

| ・ | 米国、 車種別メーカー別自動車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 294 | ||

| ・ | カナダ、 車種別メーカー別自動車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 295 | ||

| ・ | メキシコ、 車種別メーカー別自動車生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 295 | ||

| ・ | 北米 3ヵ国、 メーカー別国別モデル別乗用車・小型トラック生産台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 296 | ||

| 2. | 販売統計 | ||||

| ・ | 米国、 ブランド別乗用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 303 | ||

| ・ | 米国、 ブランド別乗用車販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 304 | ||

| ・ | 米国、 ブランド別小型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 305 | ||

| ・ | 米国、 ブランド別小型トラック販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 306 | ||

| ・ | 米国、 ブランド別小型自動車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 307 | ||

| ・ | 米国、 ブランド別小型自動車販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 308 | ||

| ・ | カナダ、 ブランド別乗用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 309 | ||

| ・ | カナダ、 ブランド別乗用車販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 310 | ||

| ・ | カナダ、 ブランド別小型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 311 | ||

| ・ | カナダ、 ブランド別小型トラック販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 312 | ||

| ・ | カナダ、 ブランド別小型自動車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 313 | ||

| ・ | カナダ、 ブランド別小型自動車販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 314 | ||

| ・ | メキシコ、 ブランド別乗用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 315 | ||

| ・ | メキシコ、 ブランド別乗用車販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 316 | ||

| ・ | メキシコ、 ブランド別小型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 318 | ||

| ・ | メキシコ、 ブランド別小型トラック販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 318 | ||

| ・ | メキシコ、 ブランド別小型自動車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 319 | ||

| ・ | メキシコ、 ブランド別小型自動車販売シェア (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 320 | ||

| ・ | 米国、 ブランド別モデル別乗用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 321 | ||

| ・ | 米国、 ブランド別モデル別小型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 325 | ||

| ・ | 米国、 メーカー別クラス別中・大型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 329 | ||

| ・ | カナダ、 ブランド別モデル別乗用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 330 | ||

| ・ | カナダ、 ブランド別モデル別小型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 334 | ||

| ・ | カナダ、 メーカー別クラス別中・大型トラック販売台数 (2001~2006 年) <数表> | ……… | 337 | ||

| ・ | メキシコ、 ブランド別モデル別乗用車販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 338 | ||

| ・ | メキシコ、 ブランド別モデル別小型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 341 | ||

| ・ | メキシコ、 メーカー別クラス別中・大型トラック販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 344 | ||

| ・ | メキシコ、 メーカー別中・大型バス販売台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 344 | ||

| 3. | 輸出統計 | ||||

| ・ | 米国、 主要仕向国・地域別自動車輸出台数 (2001~2006 年) <数表> | ……… | 345 | ||

| ・ | 米国、 主要仕向国・地域別乗用車輸出台数 (2001~2006 年) <数表> | ……… | 346 | ||

| ・ | 米国、 主要仕向国・地域別商用車輸出台数 (2001~2006 年) <数表> | ……… | 347 | ||

| ・ | メキシコ、 車種別自動車輸出台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 348 | ||

| ・ | メキシコ、 メーカー別自動車輸出台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 348 | ||

| ・ | メキシコ、 仕向国別小型自動車輸出台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 348 | ||

| ・ | メキシコ、 メーカー別小型自動車輸出台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 349 | ||

| ・ | メキシコ、 メーカー別中・大型商用車輸出台数 (2001~2006 年、 2006/2007 年 1~6 月) <数表> | ……… | 349 | ||