調査報告書:米州

| 発 行 | |

■ 2013年2月21日 |

|

| 体 裁 | |

■ A4判、278頁+CD |

|

| 価 格 | |

■ 162,800円(税込) |

|

| ご案内用チラシPDF | |

|

|

自動車生産回復を受け増産対応で進む部品産業の再編

- 不況を脱し安定した収益源となった北米でのサプライヤーの事業戦略を詳報!!

- 収益性維持へ日欧サプライヤーの米南部/メキシコへの進出動向を報告!!

- 米国で普及の兆し見えるダウンサイジング、Start-Stopの取り組みを特集!!

- Detroit3の調達/プラットフォーム戦略、日韓欧メーカーの最新の調達戦略を報告!!

- 段階的に強化が進む米国の環境・安全の最新規制動向を網羅!!

- 北米主要サプライヤー55社の企業概要、日欧系69社の北米事業概要を収録!!

- 北米3ヵ国のサプライヤー生産拠点ダイレクトリー(3,000ヵ所以上)をCDに収録!!

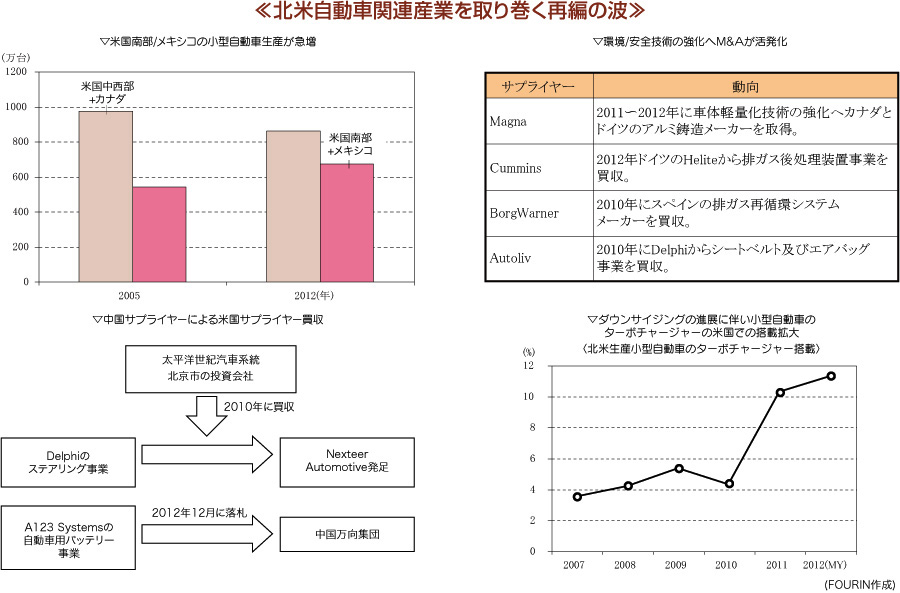

北米3ヵ国の小型自動車生産台数は、2012年に前年比232.1万台増の1,537.4万台とリーマンショック以前の水準に回復、2006年以降で最高となりました。米国で事業を展開する日米欧のサプライヤーの業界団体のOESAが発表する加盟企業の北米小型自動車生産台数に換算した損益分岐点は、2013年1月時点で1,200万台に抑えられており、サプライヤーにとって北米事業が潤沢な収益の源泉であることが覗えます。米国の小型自動車市場は底堅い買い替え需要があるほか、日系自動車メーカーが北米への生産移管を計画していることから、中期的にも小型自動車生産は当面1,500万台を下回ることがないと見られます。一方で欧州では冷え込んだ景気からの脱却の道筋が未だ見えず、成長の柱として期待されたBRICs市場にも以前の勢いがなく先行きの不透明感が高まり、安定した収益を期待できる北米事業の重要性が一段と増しています。

北米事業の収益の強化に向け、サプライヤー各社は米国北部からメキシコや米国南部など、より労働コストの低い地域への生産移管を加速しています。また価格競争を避けるため、付加価値引き上げを目的に環境や安全技術の強化を目指したM&Aが活発になっています。中国サプライヤーによる米国サプライヤーの買収の動きもあります。サプライヤー間の競争の激化が見込まれる中、今後このような地理的再編や業界地図の塗り替えが更に進展すると考えられます。

当調査報告は、主要サプライヤーが不況後の生き残りに向けていかに収益体質への転換を図り、今後の競争の激化に向けていかに対応するかについて、事業戦略や最新の動向を交えて多角的にまとめました。またダウンサイジングエンジンなど注目を集める燃費技術の最新動向についても収録いたしました。部品産業の再編進展が予想される中、北米事業の次の展開を展望する上で、当案内をご高覧のうえ、関係部署ともご相談いただき、ご採用賜りますようお願い申し上げます。

※ 画像をクリックすると大きいサイズでご覧になれます。

| ▼2章へ | ▲PAGE TOP |

第1章 |

|

総論 収益性維持へ再編に向かう北米自動車部品産業

1 |

|

1.

収益の源泉として重要度増す北米事業、高収益の維持へ

M&Aや南部シフトなど更なる再編が続く 2 |

|

|

8 |

|

3. 米国市場でダウンサイジングエンジンが普及期に、

アイドリングストップも本格普及の兆しが見える 16 |

|

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

北米自動車・部品産業の概況

21 |

|

1. 米国市場の回復とメキシコでの生産拡大で、北米小型自動車生産は

1,500万台レベルへ回復 22 |

|

2. 北米3ヵ国の部品産業、不況対応のリストラで獲得した低コスト生産体制の

恩恵を享受、日系を中心にメキシコへの投資が活況 30 |

|

3. 米国は韓国などと積極的にFTAを発効、メキシコは

ブラジル・アルゼンチンと貿易摩擦発生 49 |

|

|

51 |

|

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

北米自動車メーカーの生産・調達動向

61 |

|

1.

Detroit3の完成車生産、生産スリム化に一段落、異なるPFモデルの

混流生産への設備切り替え進め、需要増減に対応力強化 62 |

|

|

68 |

|

3. Detroit3の部品内製、多段ATや直噴エンジンなどに投資を集中、

モーター、変速機などの電動化のコア部品の内製切り替えも 81 |

|

4. 日本メーカー、円高ドル安常態化で日本から北米への生産移管が進む

87 |

|

5. 欧州・韓国自動車メーカー、各社とも北米生産能力を増強、

域内調達拡大のほか、自社工場周辺サプライヤーとの取引も重視 93 |

|

| ▲3章へ / ▼5章へ | ▲PAGE TOP |

第4章 |

|

北米主要サプライヤー55社の経営概況

99 |

|

|

A123 Systems, Inc.(米国) 100 ABC Group, Inc.(カナダ) 101 Alcoa, Inc.(米国) 102 American Axle & Manufacturing, 103 ASC, Inc.(米国) 105 BorgWarner, Inc.(米国) 106 Cooper-Standard Holdings Inc. 109 Cooper Tire & Rubber Company 110 Cummins Inc.(米国) 111 Dana Holding Corporation(米国) 112 Dow Automotive Systems(米国) 119 DuPont(米国) 120 DURA Automotive Systems, LLC 121 Eaton Corporation(米国) 122 Federal-Mogul Corporation(米国) 124 Flex-N-Gate Corporation(米国) 126 Gentex Corporation(米国) 127 Goodyear Tire & Rubber Company 128 Grede Holdings LLC(米国) 130 Guardian Industries Corporation 131 Harman International(米国) 132 Honeywell International Inc.(米国) 134 Illinois Tool Works, Inc.(米国) 137 Inteva Products, LLC(米国) 138 International Automotive 139 Johnson Controls, Inc.(米国) 142 Key Plastics, LLC(米国) 146 |

|

Key Safety Systems, Inc.(米国) 147 Grupo Kuo, S.A. de C.V. 149 Lear Corporation(米国) 150 Linamar Corporation(カナダ) 152 Magna International, Inc.(カナダ) 154 Mark IV, LLC(米国) 158 Martinrea International Inc. 159 Maxion Whells(米国) 161 Meritor, Inc.(米国) 162 Metaldyne, LLC.(米国) 165 Multimatic, Inc.(カナダ) 166 Nemak, S.A. de C.V.(メキシコ) 167 Nexteer Automotive(米国) 168 Novelis Inc.(カナダ) 170 PPG Industries, Inc.(米国) 171 Remy Interntaional, Inc.(米国) 172 SABIC Innovative Plastics 173 Sanluis Rassini Autopartes, 174 Shiloh Industries, Inc.(米国) 175 Stoneridge, Inc.(米国) 176 Superior Industries International, 177 Tenneco Inc.(米国) 178 The Timken Company(米国) 180 Tower International, Inc.(米国) 182 TRW Automotive Holdings Corp. 184 Visteon Corporation(米国) 188 The Woodbridge Group(カナダ) 191 |

| ▲4章へ / ▼6章へ | ▲PAGE TOP |

第5章 |

|

欧州主要サプライヤー25社の北米経営概況

193 |

|

|

Autoliv, Inc.(スウェーデン) 194 Autoneum 旧Rieter Automotive 195 BASF AG(ドイツ) 196 Behr GmbH & Co. KG(ドイツ) 197 Brose Fahrzeugteile GmbH & Co. 200 Continental AG(ドイツ) 201 Faurecia S.A.(フランス) 204 Freudenberg & Co. KG(ドイツ) 206 Getrag Corporate Group(ドイツ) 207 GKN plc(英国) 208 Hella KGaA Hueck & Co.(ドイツ) 209 MAHLE GmbH(ドイツ) 210 |

|

Michelin/Compagnie General des 211 Osram GmbH(ドイツ) 212 Plastic Omnium Auto Inergy 213 Saint-Gobain(フランス) 214 Schaeffler Group(ドイツ) 215 AB SKF(スウェーデン) 216 ThyssenKrupp AG(ドイツ) 217 TI Automotive Ltd.(英国) 219 Tomkins plc(英国) 220 Valeo SA(フランス) 221 Webasto SE(ドイツ) 222 ZF Friedrichshafen AG 223 |

| ▲5章へ | ▲PAGE TOP |

第6章 |

|

アジア主要サプライヤー44社の北米経営概況

225 |

|

|

226 曙ブレーキ工業 228 旭硝子 229 アルパイン 230 アルプス電気 231 エイチワン 232 NTN 233 エフテック 234 オムロン 235 河西工業 236 カルソニックカンセイ 237 クラリオン 239 ケーヒン 240 小糸製作所 241 サンデン 242 ジーテクト 243 ジェイテクト 244 ジヤトコ 246 ショーワ 247 スタンレー電気 248 住友電気工業 249 タカタ 251 |

|

タチエス 253 テイ・エステック 254 デンソー(グループ企業含む) 255 東海ゴム工業 257 東海理化 258 豊田合成 259 トヨタ紡織 260 日信工業 262 ニッパツ 263 日本板硝子 264 日本精工 265 日本プラスト 266 ハイレックス 267 日立製作所 268 ブリヂストン 270 パナソニック 272 ミツバ 273 三菱電機 274 矢崎総業 275 ユタカ技研 276 ヨロズ 277 現代Mobis(韓国) 278 |