| 発 行 | |

■ 2009年12月22日 |

|

| 体 裁 | |

■ A4判、238頁 |

|

| 価 格 | |

■ 90,000円+消費税 |

|

| ご案内用チラシPDF | |

|

|

電動化と新興国への対応を中心に

再構築進む成長戦略

- 世界不況と販売不振で戦後最大の危機に直面する世界自動車

部品産業の現状と生き残り努力を詳細報告!! - グローバルプラットフォーム対応、モジュール化対応等、

過去の成功ビジネスモデルが持つリスク対応能力を検証!! - 再成長めざして戦略の再構築進める先進国・新興国事業

バランス戦略、コスト戦略、新製品・技術戦略を分析!! - 部品分野別の製品・技術動向と日米欧主要部品26社の事業動向から

各社の生き残り・発展計画の方向を分析!!

2008年後半に始まった「百年に一度」の世界不況の直撃を受けた世界の自動車産業は、6年連続過去最高という絶頂期から、生産稼働率半減という最悪期に突入しました。その影響で、自動車メーカーでは赤字企業が続出して、GM、Chrysler、Saab等が経営破綻。自動車部品メーカーでも、Bosch、デンソー、Magna等の優良企業を含む殆どの世界部品メーカーが赤字転落。このため、各社は2010年を前に中期計を見直し、製品戦略、地域事業戦略の再構築を進めています。

当調査報告は、今回の危機がもたらした問題を、これまで世界部品産業の成長戦略の根幹となってきた、自動車メーカーのグローバルプラットフォーム戦略やモジュール戦略への対応に遡って分析しました。

また、日欧米主要部品メーカー26社の事業再構築動向、販路拡大・製品開発動向を収録し、世界的なCO2削減・エコカー奨励策への対応や、中国・インド・ブラジルをはじめとした新興国事業動向を整理。今後の成長戦略に不可欠な販売戦略、コスト戦略、技術戦略の構成要素を整理し、世界自動車部品産業が生き残り・再び成長を目指す成長戦略再構築上の課題抽出を試みました。

当調査報告が業界関係者の業務発展上の重要参考資料になることを確信いたします。

当案内をご高覧の上、関係部署ともご相談頂き、採用をご検討賜 りますようお願い申し上げます。

| ▼1章へ | ▲PAGE TOP |

総論 |

|

世界自動車部品産業の生き残り戦略

1 |

|

総論:世界自動車部品産業の生き残り戦略

2 |

|

◇世界自動車メーカーの生残り・発展計画

4 |

|

◇世界自動車部品メーカーの生残り・発展計画

8 |

|

| ▲総論へ / ▼2章へ | ▲PAGE TOP |

第1章 |

|

生き残るための事業展開

21 |

|

1.先進国市場の成熟・安定とその回復に向けた魅力の提案

22 |

|

◇新規需要の拡大、電気自動車・ハイブリッド車

26 |

|

◇多目的車需要の増大と環境部品の採用拡大

28 |

|

◇燃費規制に対応した小型化、軽量化

30 |

|

◇電動化がもたらす自動車産業の変化と対応

32 |

|

|

34 |

|

◇A/Bセグメント・小型乗用車市場の拡大への対応

38 |

|

◇B/Cセグメント・小型乗用車市場の拡大への対応

40 |

|

◇Aセグメント・軽/ミニ乗用車市場の拡大への対応

42 |

|

◇二輪車代替需要への対応

44 |

|

◇輸入中古車と国産中古車の増大への対応

46 |

|

◇新興国をめぐる部品メーカーの取引獲得競争

48 |

|

3.世界自動車産業のプラットフォーム戦略と部品産業への影響

50 |

|

◇グローバルプラットフォーム戦略の功罪

52 |

|

◇収斂しないパワートレイン技術と自動車メーカーとの開発分業

54 |

|

◇部品メーカーの集約と自動車メーカーとの協力関係

56 |

|

◇見直される自動車メーカーとの協力関係

58 |

|

4.世界自動車部品産業の再編動向

60 |

|

◇世界部品メーカー間の再編を促す要因変化

62 |

|

◇自動車メーカーの内製部門の外部移管・合弁化

65 |

|

◇自動車部品メーカーの再編を促す新たな要因

68 |

|

◇世界自動車メーカー・部品メーカー間提携動向

72 |

|

| ▲1章へ / ▼3章へ | ▲PAGE TOP |

第2章 |

|

生き残るためのコスト戦略

77 |

|

1.生き残るための生産コストの削減戦略

78 |

|

◇生産コストの削減戦略

80 |

|

◇設計見直し・機能統合によるコスト削減

82 |

|

◇二次、三次部品メーカーの育成と協力強化

84 |

|

◇材料転換・工法転換によるコスト削減動向

86 |

|

◇グループ内世界生産分業によるコスト削減

88 |

|

◇系列外取り引き拡大を通じた生き残り戦略

90 |

|

|

92 |

|

◇グループ内開発分担による開発コストの削減動向

94 |

|

◇自動車メーカーとの共同開発によるコスト削減向

96 |

|

◇部品メーカー間提携による開発コストの削減動向

98 |

|

3.生き残るための販路拡大戦略

100 |

|

◇世界的販路の維持・拡大

102 |

|

◇新興国の生産・販売拠点を通じた販路拡大

104 |

|

◇系列外・新規販路拡大と先進国への開発拠点展開

106 |

|

◇非自動車部品、補修部品市場向け販路拡大

108 |

|

| ▲2章へ / ▼4章へ | ▲PAGE TOP |

第3章 |

|

生き残るための製品・技術戦略

111 |

|

1.コア技術・部品の強化と先進技術部品の獲得

112 |

|

|

116 |

|

◇エンジン部品の新製品・技術開発動向

118 |

|

◇駆伝動部品の新製品・技術開発動向

122 |

|

◇シャシ系部品の新製品・技術開発動向

128 |

|

3.車体内外装部品・電装・装備品分野の新製品・技術動向

132 |

|

◇内外装・車体機構部品の新製品・技術開発動向

134 |

|

◇電装品・電子部品の新製品・技術開発動向

136 |

|

◇空調・安全・快適装備の新製品・技術開発動向

139 |

|

◇材料・素材の新製品・技術開発動向

143 |

|

| ▲3章へ | ▲PAGE TOP |

第4章 |

|

世界主要部品メーカーの生き残り・発展計画

145 |

|

| : |

146

|

|

2. アイシン精機 |

: |

中期計画を見直し、総合的に環境関連技術の開発を強化

154

|

3. 矢崎総業 |

: |

世界生産体制を再編し、高電圧化対応と

情報蓄積製品を強化 160

|

4. トヨタ紡織 |

: |

系列外取引拡大、軽量・低コストシートで

収益改善見込む 162

|

5. 住友電工/住友電装 |

: |

事業集約後に不況に直面、一層のスリム化で体質強化

166

|

6. ジェイテクト |

: |

環境・省エネ分野に焦点、非自動車事業の拡大も目指す

168

|

7. 日立グループ |

: |

収益改善へ組織再編、リチウムイオン電池開発を推進

170

|

8. カルソニックカンセイ |

: |

世界生産拠点を再編し、中印等成長地域に集中投資

174

|

9. Bosch |

: |

2008年売上高は2.6%減だが、環境・安全等の

主要投資は継続 176

|

10. Schaeffler/Continental |

: |

企業規模は拡大したが、赤字圧縮が急務

184

|

11. ZF |

: |

2009年は売上減少予測だが、8速AT等で

環境分野の提案強化 190

|

12. Faurecia |

: |

欧米先進国事業を縮小し、アジア・中欧等

新興国事業を強化 196

|

13. Valeo |

: |

2010年中期目標達成を先送り、合理化徹底で競争力再生

200

|

14. ThyssenKrupp |

: |

シャシ系部品に特化し、回復期へ向けコスト削減を強化

204

|

15. Magneti Marelli |

: |

2008年は売上8.9%増、中国などの新興国へ投資継続

206

|

16. Mahle |

: |

M&Aにより2008年売上は前年水準を維持、

2009年は減少予測 208

|

17. GKN |

: |

ドライブラインでアジアへ注力、コスト削減は

リストラを推進 210

|

18. Getrag |

: |

新興国でのDCT増産で2010年の増収増益を目指す

212

|

19. Magna |

: |

北米事業再編を強化、新興国事業と電動化対応で

成長を持続 214

|

20. Delphi |

: |

事業売却推進し経営再建を完了、新体制で

再生を目指す 218

|

21. Johnson Controls |

: |

内製部門中心に縮小均衡を強化、電動関連は事業拡大

224

|

22. Lear |

: |

人員削減とアジア事業拡大でChapter 11脱却を目指す

226

|

23. TRW |

: |

総合安全システムの提案を強化し、市場の回復を待つ

228

|

24. Visteon |

: |

黒字化へリストラを加速したがChapter 11適用申請

230

|

25. Dana |

: |

Chapter 11脱却直後に世界不況に直面、

リストラを再加速 234

|

26. BorgWarner |

: |

ターボチャージャーとDCTの製販強化で業績回復

236

|

| 総論 | 世界自動車部品産業の生き残り戦略 | ……… | 1 | ||

| 総論:世界自動車部品産業の生き残り戦略 | ……… | 2 | |||

| ・ | グラフ 世界、地域別自動車販売と新興国市場構成比推移実績(1990~2008年)と予測(2009~2020年) | ……… | 2 | ||

| ・ | 統計 世界、地域別自動車販売推移(1990~2008年)と予測(2009年~2020年) | ……… | 3 | ||

| ◇ | 世界自動車メーカーの生残り・発展計画 | ……… | 4 | ||

| ・ | グラフ 世界自動車メーカーの生産能力・生産実績格差(2008年) | ……… | 4 | ||

| ・ | 表 世界主要自動車メーカー、自動車事業の収益動向(2007/2008年度) | ……… | 5 | ||

| ・ | グラフ 世界自動車メーカー、営業キャッシュフロー(2007/2008年度) | ……… | 6 | ||

| ・ | 図 世界不況で再編進む世界自動車メーカーの資本関係図 | ……… | 7 | ||

| ◇ | 世界自動車部品メーカーの生残り・発展計画 | ……… | 8 | ||

| ・ | 表 欧州主要自動車部品メーカー、業績推移(2004~2008年、2009年第1四半期) | ……… | 8 | ||

| ・ | 表 北米主要自動車部品メーカー、業績推移(2004~2008年、2009年第1四半期) | ……… | 9 | ||

| ・ | 表 日本主要自動車部品メーカーの収益動向(2007/2008年度実績と2009年度予想) | ……… | 10 | ||

| ・ | 囲み 2009年春に景気は底入れしたが、再編が進む米国自動車部品産業 | ……… | 12 | ||

| ・ | 表 米国主要自動車部品メーカーの連邦破産法適用申請状況(2009年1月~9月) | ……… | 13 | ||

| ・ | 囲み 欧州自動車部品産業、経営体質の強化と電動化対応により生き残りを図る | ……… | 14 | ||

| ・ | 囲み ドイツ自動車部品産業が直面する課題 | ……… | 18 | ||

| 第1章 | 生き残るための事業展開 | ……… | 21 | ||

| 1. | 先進国市場の成熟・安定とその回復に向けた魅力の提案 | ……… | 22 | ||

| ・ | 図 先進国市場の将来トレンド | ……… | 22 | ||

| ・ | 図 ゆっくりとした回復で変容する先進国自動車市場 | ……… | 23 | ||

| ・ | 図 変容する先進国自動車市場における成長の方向性 | ……… | 24 | ||

| ・ | 図 先進国自動車市場の次の回復に必要な競争力再生 | ……… | 25 | ||

| ◇ | 新規需要の拡大、電気自動車・ハイブリッド車 | ……… | 26 | ||

| ・ | 図 変容する先進国自動車市場の最大の特徴、電動化 | ……… | 26 | ||

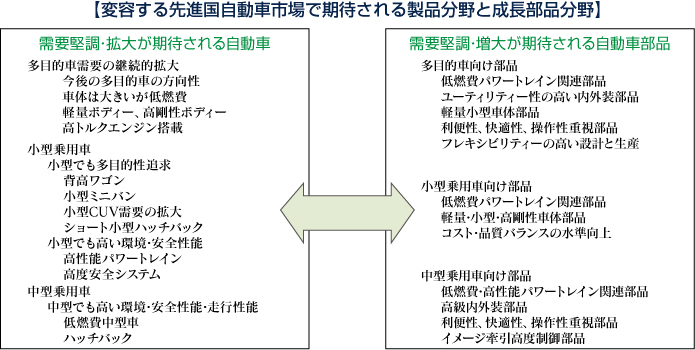

| ◇ | 多目的車需要の増大と環境部品の採用拡大 | ……… | 28 | ||

| ・ | 図 変容する先進国自動車市場で期待される製品分野と成長部品分野 | ……… | 28 | ||

| ◇ | 燃費規制に対応した小型化、軽量化 | ……… | 30 | ||

| ・ | 図 これまでの先進国自動車市場における小型乗用車 | ……… | 30 | ||

| ・ | 図 先進国自動車市場における新しいタイプの小型乗用車 | ……… | 31 | ||

| ◇ | 電動化がもたらす自動車産業の変化と対応 | ……… | 32 | ||

| ・ | 図 先進国自動車市場における電動化で始まる部品産業の活性化 | ……… | 32 | ||

| ・ | 図 先進国自動車市場における電動化で将来需要拡大が予想される部品分野 | ……… | 33 | ||

| 2. | 新興国市場の成長鈍化と新しい成長を前にした成長準備 | ……… | 34 | ||

| ・ | 図 新興国が先進国市場を上回って増大する時代の新興国経営戦略と成長策 | ……… | 34 | ||

| ・ | 図 世界自動車販売の地域バランス予測(2008年→2015年→2020年) | ……… | 35 | ||

| ・ | 図 新興国のモータリゼーションがもたらす新たな課題 | ……… | 36 | ||

| ・ | 図 新興国モータリゼーション進展の鍵を握る二輪車代替と安全問題 | ……… | 37 | ||

| ◇ | A/Bセグメント・小型乗用車市場の拡大への対応 | ……… | 38 | ||

| ・ | 図 新興国A/Bセグメント・小型乗用車市場の可能性 | ……… | 38 | ||

| ◇ | B/Cセグメント・小型乗用車市場の拡大への対応 | ……… | 40 | ||

| ・ | 図 新興国B/Cセグメント・小型乗用車市場の可能性 | ……… | 40 | ||

| ◇ | Aセグメント・軽/ミニ乗用車市場の拡大への対応 | ……… | 42 | ||

| ・ | 図 新興国Aセグメント・軽/ミニ乗用車市場の可能性 | ……… | 42 | ||

| ◇ | 二輪車代替需要への対応 | ……… | 44 | ||

| ・ | 図 新興国市場における二輪車需要の代替需要獲得競争 | ……… | 44 | ||

| ・ | グラフ 世界新興国23ヵ国、二輪車販売台数推移(1999~2008年) | ……… | 45 | ||

| ◇ | 輸入中古車と国産中古車の増大への対応 | ……… | 46 | ||

| ・ | 図 新興国市場の拡大に伴う中古車市場増大の部品産業への影響 | ……… | 46 | ||

| ◇ | 新興国をめぐる部品メーカーの取引獲得競争 | ……… | 48 | ||

| ・ | 図 世界自動車部品メーカーの新興国部品事業基盤獲得競争 | ……… | 48 | ||

| 3. | 世界自動車産業のプラットフォーム戦略と部品産業への影響 | ……… | 50 | ||

| ◇ | グローバルプラットフォーム戦略の功罪 | ……… | 52 | ||

| ・ | 図 世界自動車産業のグローバルプラットフォーム戦略の展開と部品産業への影響 | ……… | 52 | ||

| ◇ | 収斂しないパワートレイン技術と自動車メーカーとの開発分業 | ……… | 54 | ||

| ・ | 図 グローバルプラットフォーム戦略のパワートレイン系部品産業への影響 | ……… | 54 | ||

| ◇ | 部品メーカーの集約と自動車メーカーとの協力関係 | ……… | 56 | ||

| ・ | 図 グローバルプラットフォーム戦略のシャシ系部品産業への影響 | ……… | 56 | ||

| ◇ | 見直される自動車メーカーとの協力関係 | ……… | 58 | ||

| 4. | 世界自動車部品産業の再編動向 | ……… | 60 | ||

| ・ | 図 世界自動車部品産業の再編動向の新たなトレンド | ……… | 60 | ||

| ◇ | 世界部品メーカー間の再編を促す要因変化 | ……… | 62 | ||

| ・ | 表 日米欧主要部品メーカー、企業間M&A、提携・合弁/提携・合弁解消動向(2008~2009年) | ……… | 62 | ||

| ◇ | 自動車メーカーの内製部門の外部移管・合弁化 | ……… | 65 | ||

| ◇ | 自動車部品メーカーの再編を促す新たな要因 | ……… | 68 | ||

| ・ | 表 中韓印、メキシコ、ブラジル主要部品メーカー、企業間M&A、提携・合弁/提携・合弁解消動向(2008~2009年) | ……… | 70 | ||

| ◇ | 世界自動車メーカー・部品メーカー間提携動向 | ……… | 72 | ||

| 第2章 | 生き残るためのコスト戦略 | ……… | 77 | ||

| 1. | 生き残るための生産コストの削減戦略 | ……… | 78 | ||

| ・ | 図 生き残るためのコスト戦略 | ……… | 78 | ||

| ◇ | 生産コストの削減戦略 | ……… | 80 | ||

| ・ | 図 世界不況、自動車販売不振時代の部品生産コスト削減戦略 | ……… | 80 | ||

| ◇ | 設計見直し・機能統合によるコスト削減 | ……… | 82 | ||

| ・ | 図 設計見直し・機能統合によるコスト削減 | ……… | 82 | ||

| ◇ | 二次、三次部品メーカーの育成と協力強化 | ……… | 84 | ||

| ・ | 図 二次、三次自動車部品メーカー、材料メーカーの育成・協力によるコスト削減策 | ……… | 84 | ||

| ◇ | 材料転換・工法転換によるコスト削減動向 | ……… | 86 | ||

| ・ | 図 材料転換・工法転換によりメリットとコスト削減効果 | ……… | 86 | ||

| ◇ | グループ内世界生産分業によるコスト削減 | ……… | 88 | ||

| ・ | 図 グループ内分業による生産コスト削減 | ……… | 88 | ||

| ◇ | 系列外取り引き拡大を通じた生き残り戦略 | ……… | 90 | ||

| ・ | 図 系列外取り引き拡大を通じた生き残り戦略 | ……… | 90 | ||

| ◇ | 図 新興国独立自動車メーカーとの取り引き拡大メリットとデメリット | ……… | 91 | ||

| 2. | 生き残るための開発コスト削減戦略 | ……… | 92 | ||

| ・ | 図 開発コストの削減戦略 | ……… | 92 | ||

| ◇ | グループ内開発分担による開発コストの削減動向 | ……… | 94 | ||

| ・ | 図 グループ内分業による開発コストの削減 | ……… | 94 | ||

| ◇ | 自動車メーカーとの共同開発によるコスト削減 | ……… | 96 | ||

| ・ | 図 自動車メーカー・グローバル部品メーカーとの共同開発によるコスト削減 | ……… | 96 | ||

| ◇ | 部品メーカー間提携による開発コストの削減動向 | ……… | 98 | ||

| ・ | 図 部品メーカー間提携による開発コストの削減 | ……… | 98 | ||

| 3. | 生き残るための販路拡大戦略 | ……… | 100 | ||

| ・ | 図 自動車部品メーカーの生き残るための販路拡大戦略 | ……… | 100 | ||

| ◇ | 世界的販路の維持・拡大 | ……… | 102 | ||

| ・ | 図 日本部品メーカーと欧米部品メーカーで異なる世界販路拡大戦略 | ……… | 102 | ||

| ◇ | 新興国の生産・販売拠点を通じた販路拡大 | ……… | 104 | ||

| ・ | 図 世界自動車部品メーカーの新興国拠点を通じた販路拡大 | ……… | 104 | ||

| ◇ | 系列外・新規販路拡大と先進国への開発拠点展開 | ……… | 106 | ||

| ・ | 図 世界自動車部品メーカーの系列外・新規販路拡大戦略 | ……… | 106 | ||

| ◇ | 非自動車部品、補修部品市場向け販路拡大 | ……… | 108 | ||

| ・ | 図 世界自動車部品メーカーの非自動車向け販路拡大戦略 | ……… | 108 | ||

| ◇ | 図 世界自動車部品メーカーの補修部品市場向け販路拡大戦略 | ……… | 109 | ||

| 第3章 | 生き残るための製品・技術戦略 | ……… | 111 | ||

| 1. | コア技術・部品の強化と先進技術部品の獲得 | ……… | 112 | ||

| ・ | 図 世界自動車部品メーカーの製品戦略 | ……… | 112 | ||

| ・ | 図 世界自動車部品メーカーの技術戦略 | ……… | 114 | ||

| 2. | パワートレイン・シャシ系部品分野の新製品・技術動向 | ……… | 116 | ||

| ・ | 図 パワートレイン・シャシ系部品の新製品・技術 | ……… | 116 | ||

| ◇ | エンジン部品の新製品・技術開発動向 | ……… | 118 | ||

| ・ | 囲み ガソリンエンジン部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 118 | ||

| ・ | 囲み ディーゼルエンジン部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 119 | ||

| ・ | 囲み エンジンバルブ制御部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 120 | ||

| ・ | 囲み その他エンジン関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 121 | ||

| ◇ | 駆伝動部品の新製品・技術開発動向 | ……… | 122 | ||

| ・ | 囲み DCT/AMT関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 122 | ||

| ・ | 囲み CVT関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 123 | ||

| ・ | 囲み その他トランスミッション関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 123 | ||

| ・ | 囲み ハイブリッド車、アイドリングストップ関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 124 | ||

| ・ | 囲み 四輪駆動関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 125 | ||

| ・ | 囲み ハブユニット関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 126 | ||

| ・ | 囲み その他伝動部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 127 | ||

| ◇ | シャシ系部品の新製品・技術開発動向 | ……… | 128 | ||

| ・ | 囲み 主要自動車部品メーカー、電子制御ブレーキ関連部品の製品動向 | ……… | 128 | ||

| ・ | 囲み 主要自動車部品メーカー、次世代安全関連部品の製品動向 | ……… | 129 | ||

| ・ | 囲み 主要自動車部品メーカー、緊急自動ブレーキ関連部品の製品動向 | ……… | 129 | ||

| ・ | 囲み 主要自動車部品メーカー、電動パーキングブレーキ関連部品の製品動向 | ……… | 130 | ||

| ・ | 囲み 主要自動車部品メーカー、ダンパー関連部品の製品動向 | ……… | 131 | ||

| ・ | 囲み 主要自動車部品メーカー、EPS関連部品の製品動向 | ……… | 131 | ||

| ・ | 囲み 主要自動車部品メーカー、その他のシャシ関連部品の製品動向 | ……… | 131 | ||

| 3. | 車体内外装部品・電装・装備品分野の新製品・技術動向 | ……… | 132 | ||

| ・ | 図 アッパーボディー系部品の新製品・技術動向 | ……… | 132 | ||

| ◇ | 内外装・車体機構部品の新製品・技術開発動向 | ……… | 134 | ||

| ・ | 囲み コックピット関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 134 | ||

| ・ | 囲み その他車体部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 134 | ||

| ・ | 囲み 車体機構部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 135 | ||

| ◇ | 電装品・電子部品の新製品・技術開発動向 | ……… | 136 | ||

| ・ | 囲み ハイブリッド車・電気自動車・アイドリングストップ用電装品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 136 | ||

| ・ | 囲み 視覚支援関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 137 | ||

| ・ | 囲み 照明機器関連部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 138 | ||

| ・ | 囲み その他電装品・電子部品、世界主要自動車部品メーカーの製品・開発動向 | ……… | 138 | ||

| ◇ | 空調・安全・快適装備の新製品・技術開発動向 | ……… | 139 | ||

| ・ | 囲み 空調装置、世界主要自動車部品メーカーの製品・開発動向 | ……… | 139 | ||

| ・ | 囲み ドライブレコーダー・デジタルタコグラフ、世界主要自動車部品メーカーの製品・開発動向 | ……… | 139 | ||

| ・ | 囲み 乗員安全装置、世界主要自動車部品メーカーの製品・開発動向 | ……… | 140 | ||

| ・ | 囲み 快適装備、世界主要自動車部品メーカーの製品・開発動向 | ……… | 141 | ||

| ・ | 囲み 植物樹脂・繊維材、世界主要自動車部品・材料メーカーの製品・開発動向 | ……… | 142 | ||

| ◇ | 材料・素材の新製品・技術開発動向 | ……… | 143 | ||

| ・ | 囲み その他新素材、世界主要自動車部品・材料メーカーの製品・開発動向 | ……… | 143 | ||

| 第4章 | 世界主要部品メーカーの生き残り・発展計画 | ……… | 145 | ||

| 1. | デンソー:経営体制のスリム化と新興国事業拡大で収益改善を推進 | ……… | 146 | ||

| ・ | グラフ デンソー、地域別連結売上高・営業利益率推移 | ……… | 146 | ||

| ・ | グラフ デンソー、トヨタ向け連結売上高・同対連結売上高比率推移 | ……… | 147 | ||

| ・ | 囲み デンソー、2008年業績と主要経営概要 | ……… | 148 | ||

| ・ | 囲み デンソー、米2社とDSIコンソーシアムを設立 | ……… | 149 | ||

| ・ | 囲み デンソー、BoschとのDPF合弁を解消 | ……… | 149 | ||

| ・ | グラフ デンソー、連結売上高・純利益推移 | ……… | 149 | ||

| ・ | 囲み デンソー、国内の主要事業動向 | ……… | 150 | ||

| ・ | 囲み デンソー、最近の主な新製品/新技術開発概要 | ……… | 151 | ||

| ・ | グラフ デンソー、製品別自動車事業売上高(2008年) | ……… | 152 | ||

| ・ | 表 デンソー、顧客別自動車関連OEM売上高 | ……… | 152 | ||

| ・ | 囲み デンソー、海外における最近の主な事業動向 | ……… | 152 | ||

| 2. | アイシン精機:中期計画を見直し、総合的に環境関連技術の開発を強化 | ……… | 154 | ||

| ・ | 囲み アイシン精機、中期経営計画と主要事業動向 | ……… | 154 | ||

| ・ | 囲み アイシン精機、地域別事業動向 | ……… | 155 | ||

| ・ | グラフ アイシン精機、トヨタ向け連結売上高・対連結売上高比率推移 | ……… | 156 | ||

| ・ | グラフ アイシン精機、連結売上高・純利益推移 | ……… | 156 | ||

| ・ | グラフ アイシン精機、顧客地域別連結海外売上高・同比率推移 | ……… | 156 | ||

| ・ | グラフ アイシン精機、売上高推移(連結/単独) | ……… | 157 | ||

| ・ | 囲み アイシングループ、主な事業動向 | ……… | 157 | ||

| ・ | グラフ アイシン精機、地域別連結売上高・営業利益率推移 | ……… | 158 | ||

| ・ | グラフ アイシン精機、製品別売上高構成比(2008年) | ……… | 159 | ||

| ・ | 表 アイシン精機、顧客別自動車部品関連売上高 | ……… | 159 | ||

| 3. | 矢崎総業:世界生産体制を再編し、高電圧化対応と情報蓄積製品を強化 | ……… | 160 | ||

| ・ | 囲み 矢崎総業、地域別事業動向 | ……… | 160 | ||

| ・ | グラフ 矢崎総業、売上高・海外子会社売上高比率推移 | ……… | 161 | ||

| ・ | グラフ 矢崎総業、国内部門別売上高構成比 | ……… | 161 | ||

| ・ | 囲み 矢崎総業、製品別事業動向 | ……… | 161 | ||

| 4. | トヨタ紡織:系列外取引拡大、軽量・低コストシートで収益改善見込む | ……… | 162 | ||

| ・ | 囲み トヨタ紡織、主要事業動向 | ……… | 162 | ||

| ・ | 囲み トヨタ紡織、製品別事業動向 | ……… | 163 | ||

| ・ | 囲み トヨタ紡織、国内における事業動向 | ……… | 164 | ||

| ・ | グラフ トヨタ紡織、地域別売上高・営業利益率推移 | ……… | 165 | ||

| ・ | グラフ トヨタ紡織、事業別売上高・営業利益率推移 | ……… | 165 | ||

| ・ | 囲み トヨタ紡織、海外における地域別事業動向 | ……… | 165 | ||

| 5. | 住友電工/住友電装:事業集約後に不況に直面、一層のスリム化で体質強化 | ……… | 166 | ||

| ・ | 囲み 住友電工、主要事業動向 | ……… | 166 | ||

| ・ | グラフ 住友電工、連結売上高と営業利益率の実績・予測・目標 | ……… | 167 | ||

| ・ | グラフ 住友電工、自動車関連事業の売上高と営業利益率の実績・予測 | ……… | 167 | ||

| ・ | 囲み 住友電工、地域別事業動向 | ……… | 167 | ||

| 6. | ジェイテクト:環境・省エネ分野に焦点、非自動車事業の拡大も目指す | ……… | 168 | ||

| ・ | 囲み ジェイテクト、主な事業方針 | ……… | 168 | ||

| ・ | 囲み ジェイテクト、米軸受け大手Timkenより一部事業を買収 | ……… | 168 | ||

| ・ | グラフ ジェイテクト、売上高・利益率推移(2004~2008年度/2009年度見通し) | ……… | 168 | ||

| ・ | グラフ ジェイテクト、研究開発費推移(2004~2008年度) | ……… | 168 | ||

| ・ | 囲み ジェイテクト、最近の事業動向 | ……… | 169 | ||

| ・ | 囲み ジェイテクト、インド事業動向 | ……… | 169 | ||

| 7. | 日立グループ:収益改善へ組織再編、リチウムイオン電池開発を推進 | ……… | 170 | ||

| ・ | 囲み 日立製作所、社長交代で新体制 | ……… | 170 | ||

| ・ | 囲み ルネサステクノロジ、NECエレクトロニクスと経営統合 | ……… | 170 | ||

| ・ | 囲み 日立製作所、グループ5社を完全子会社化 | ……… | 170 | ||

| ・ | グラフ 日立製作所、売上高・利益率推移(2004~2008年度/2009年度見通し) | ……… | 171 | ||

| ・ | グラフ 日立製作所、研究開発費推移(2004~2008年度) | ……… | 171 | ||

| ・ | グラフ 日立グループ、売上高推移(2007/2008年度、2009年度予測) | ……… | 171 | ||

| ・ | グラフ 日立製作所、地域別売上構成(2008年度) | ……… | 171 | ||

| ・ | 囲み 日立製作所、自動車部品事業を分社化 | ……… | 172 | ||

| ・ | 囲み 日立製作所、リチウムイオン電池開発関連動向 | ……… | 172 | ||

| ・ | 表 日立グループ、主要業績推移(2007/2008年度、2009年度予測) | ……… | 173 | ||

| ・ | 囲み 日立グループ、最近の自動車関連事業動向 | ……… | 173 | ||

| 8. | カルソニックカンセイ:世界生産拠点を再編し、中印等成長地域に集中投資 | ……… | 174 | ||

| ・ | 囲み カルソニックカンセイ、中期経営計画と主要事業動向 | ……… | 174 | ||

| ・ | グラフ カルソニックカンセイ、連結売上高・海外売上高・日産向け売上高推移 | ……… | 175 | ||

| ・ | グラフ カルソニックカンセイ、営業利益・営業利益率推移 | ……… | 175 | ||

| ・ | 囲み カルソニックカンセイ、地域別事業動向 | ……… | 175 | ||

| 9. | Bosch:2008年売上高は2.6%減だが、環境・安全等の主要投資は継続 | ……… | 176 | ||

| ・ | 囲み Bosch、市場見通しと開発方針 | ……… | 176 | ||

| ・ | グラフ Boschグループ、売上高・利益率推移(1999~2008年/2009年見通し) | ……… | 178 | ||

| ・ | 囲み Bosch、女満別テクニカルセンターを拡張しABS等の開発体制強化 | ……… | 178 | ||

| ・ | 囲み Bosch、2009年の経営動向 | ……… | 179 | ||

| ・ | 囲み Bosch、東松山工場にコモンレール部品新ラインを設置 | ……… | 179 | ||

| ・ | 囲み Bosch、日本でのサービス体制強化を実施 | ……… | 179 | ||

| ・ | 囲み Bosch、日本法人を完全子会社化 | ……… | 179 | ||

| ・ | 囲み Bosch、デンソーとのDPF合弁を解消 | ……… | 179 | ||

| ・ | 囲み Bosch、東南アジア事業動向 | ……… | 179 | ||

| ・ | 囲み Bosch、北米事業動向 | ……… | 179 | ||

| ・ | グラフ Boschグループ、売上高の地域別比率(2008年) | ……… | 180 | ||

| ・ | グラフ Boschグループ、売上高の部門別比率(2008年) | ……… | 180 | ||

| ・ | 囲み Bosch、欧州事業動向 | ……… | 180 | ||

| ・ | 囲み Bosch、インド事業動向 | ……… | 180 | ||

| ・ | 囲み Bosch、中国への投資拡大 | ……… | 180 | ||

| ・ | 囲み Bosch、アフターマーケット分野でZF子会社を買収 | ……… | 180 | ||

| ・ | グラフ Boschグループ、研究開発費推移(2004~2008年/2009年見通し) | ……… | 181 | ||

| ・ | 囲み Bosch、PSAとディーゼルハイブリッド開発で提携 | ……… | 181 | ||

| ・ | 囲み Bosch、Infineonとパワー半導体共同開発で合意 | ……… | 181 | ||

| ・ | 囲み Bosch、Mahleとターボチャージャー開発・生産で提携 | ……… | 181 | ||

| ・ | 囲み Bosch、小型トラック向けAMT用部品の生産開始 | ……… | 181 | ||

| ・ | グラフ Boschグループ、部門別営業利益推移(2004~2008年) | ……… | 182 | ||

| ・ | グラフ Boschグループ、従業員数の部門別比率(2008年) | ……… | 182 | ||

| ・ | 囲み Bosch、インドで五十嵐電機と合弁設立 | ……… | 182 | ||

| ・ | 囲み Bosch、アジア・太平洋地域での中長期戦略 | ……… | 182 | ||

| ・ | 囲み Bosch、Samsung SDI合弁によるリチウムイオン電池開発 | ……… | 182 | ||

| ・ | 表 Boschグループ、業績推移(2004~2008年/2009年予測) | ……… | 183 | ||

| ・ | 囲み Bosch、最近の開発方針(オートモーティブ・プレス・ブリーフィング2009) | ……… | 183 | ||

| 10. | Schaeffler/Continental:企業規模は拡大したが、赤字圧縮が急務 | ……… | 184 | ||

| ・ | グラフ Continental、売上高・利益率推移(1999~2008年) | ……… | 184 | ||

| ・ | 囲み Continental、Siemens VDO、Schaefflerの買収動向概要 | ……… | 184 | ||

| ・ | 囲み Schaeffler、Continentalの経営方針 | ……… | 185 | ||

| ・ | 囲み Continental、Schaefflerと買収合意までの経緯 | ……… | 185 | ||

| ・ | グラフ Continental、研究開発費と売上高比率推移(1999~2008年) | ……… | 186 | ||

| ・ | 囲み Continental、ZFと商用車用HVシステムの共同開発で合意 | ……… | 186 | ||

| ・ | 囲み Continental、現代Mobisと開発・販売で提携 | ……… | 186 | ||

| ・ | 囲み Continental、日本で新型ブレーキシステムを生産開始予定 | ……… | 186 | ||

| ・ | グラフ Continental、売上高の地域別比率(2008年) | ……… | 187 | ||

| ・ | グラフ Continental、従業員数の地域別比率(2008年) | ……… | 187 | ||

| ・ | 囲み Continental、Schaefflerによる買収合意 | ……… | 187 | ||

| ・ | 囲み Continental、Schaefflerと共同調達を開始 | ……… | 187 | ||

| ・ | 囲み Continental、Siemens VDO買収概要 | ……… | 187 | ||

| ・ | 囲み Continental、米国事業最近の動向 | ……… | 187 | ||

| ・ | グラフ Continental、Siemens VDO買収による部門別売上構成比の変化(2006/2008年) | ……… | 188 | ||

| ・ | 囲み Continental、欧州事業動向 | ……… | 188 | ||

| ・ | 囲み Continental、二次電池開発のENAXに出資 | ……… | 188 | ||

| ・ | 表 Continental、主要財務データ(2004~2008年) | ……… | 189 | ||

| ・ | 囲み Continental、中国事業動向 | ……… | 189 | ||

| ・ | 囲み Continental、最近のインド事業動向 | ……… | 189 | ||

| ・ | 囲み Continental、タイで現地工場を開設 | ……… | 189 | ||

| 11. | ZF:2009年は売上減少予測だが、8速AT等で環境分野の提案強化 | ……… | 190 | ||

| ・ | 囲み ZF、2009年の売上高、市場予測 | ……… | 190 | ||

| ・ | グラフ ZF、売上高・利益率推移(1999~2008年/2009年見通し) | ……… | 191 | ||

| ・ | グラフ ZF、2008年の売上高構成比 | ……… | 191 | ||

| ・ | グラフ ZF、事業部門別従業員比率(2008年) | ……… | 192 | ||

| ・ | グラフ ZF、研究開発費推移(2004~2008年/2009年見通し) | ……… | 192 | ||

| ・ | 囲み ZF、コスト削減関連動向 | ……… | 192 | ||

| ・ | 囲み ZF、ハイブリッドシステム関連開発動向 | ……… | 192 | ||

| ・ | 囲み ZF、欧州での投資動向 | ……… | 193 | ||

| ・ | 囲み ZF、日本での事業動向 | ……… | 193 | ||

| ・ | 囲み ZF、ロシアの合弁事業動向 | ……… | 193 | ||

| ・ | 囲み ZF、インドでの事業動向 | ……… | 193 | ||

| ・ | グラフ ZF、地域別売上高長期推移(1999~2008年) | ……… | 194 | ||

| ・ | 囲み ZF Lenksysteme、米国でステアリング事業拡大 | ……… | 194 | ||

| ・ | 囲み ZF、Chryslerとミシガン州に工場建設 | ……… | 194 | ||

| ・ | 囲み ZF、日産の北米向けLCVにトランスミッションを供給 | ……… | 194 | ||

| ・ | 囲み ZF、Tata Daewoo Commercial Vehiclesと長期契約を締結 | ……… | 194 | ||

| ・ | 囲み ZF、南米Mercosurへの投資関連動向 | ……… | 194 | ||

| ・ | 表 ZF、主要財務データ(2004~2008年) | ……… | 195 | ||

| ・ | 囲み ZF、中国での事業動向 | ……… | 195 | ||

| ・ | 囲み ZF、8速AT生産関連動向 | ……… | 195 | ||

| ・ | 囲み ZF、7速DCTを量産開始 | ……… | 195 | ||

| ・ | 囲み ZF、米国電子部品製造のCherryを買収 | ……… | 195 | ||

| 12. | Faurecia:欧米先進国事業を縮小し、アジア・中欧等新興国事業を強化 | ……… | 196 | ||

| ・ | 囲み Faurecia、増収に向けた主な取り組み | ……… | 196 | ||

| ・ | グラフ Faurecia、売上高構成比(2008年) | ……… | 197 | ||

| ・ | グラフ Faurecia、売上高・純利益推移 | ……… | 197 | ||

| ・ | グラフ Faurecia、製品別売上高推移 | ……… | 198 | ||

| ・ | 囲み Faurecia、フランスにおける主な生産拠点動向 | ……… | 198 | ||

| ・ | 囲み Faurecia、フランス外の主な事業動向 | ……… | 199 | ||

| 13. | Valeo:2010年中期目標達成を先送り、合理化徹底で競争力再生 | ……… | 200 | ||

| ・ | 囲み Valeo、経営目標と組織再編動向 | ……… | 200 | ||

| ・ | 図 Valeoの事業体制 | ……… | 200 | ||

| ・ | 囲み Valeo、主要事業動向 | ……… | 201 | ||

| ・ | グラフ Valeo、地域別売上高・営業利益率推移 | ……… | 201 | ||

| ・ | グラフ Valeo、四半期別売上高・営業利益率推移 | ……… | 201 | ||

| ・ | 囲み Valeo、地域別事業動向 | ……… | 202 | ||

| ・ | 囲み Valeo、主な新技術開発動向 | ……… | 203 | ||

| 14. | ThyssenKrupp:シャシ系部品に特化し、回復期へ向けコスト削減を強化 | ……… | 204 | ||

| ・ | 囲み ThyssenKrupp、5億ユーロのコスト削減に向け事業体制再編 | ……… | 204 | ||

| ・ | 囲み ThyssenKrupp、米国、ブラジルでの工場建設動向 | ……… | 204 | ||

| ・ | 囲み ThyssenKrupp、中国事業動向 | ……… | 204 | ||

| ・ | グラフ ThyssenKrupp、売上高・利益率推移(2004~2008年) | ……… | 205 | ||

| ・ | グラフ ThyssenKrupp、研究開発費推移(2004~2008年) | ……… | 205 | ||

| ・ | 囲み ThyssenKrupp、インド企業への鍛造部品事業売却 | ……… | 205 | ||

| ・ | 囲み ThyssenKrupp Sofedit、フランス工場閉鎖動向 | ……… | 205 | ||

| ・ | 囲み ThyssenKrupp、JFEスチールとの提携動向 | ……… | 205 | ||

| 15. | Magneti Marelli:2008年は売上8.9%増、中国などの新興国へ投資継続 | ……… | 206 | ||

| ・ | 囲み Magneti Marelli、事業方針 | ……… | 206 | ||

| ・ | 囲み Magneti Marelli、欧州事業動向 | ……… | 206 | ||

| ・ | 囲み Magneti Marelli、インド事業動向 | ……… | 206 | ||

| ・ | グラフ Magneti Marelli、売上高・利益率推移(2004~2008年) | ……… | 207 | ||

| ・ | グラフ Magneti Marelli、研究開発費推移(2004~2008年) | ……… | 207 | ||

| ・ | 囲み Magneti Marelli、中国事業動向 | ……… | 207 | ||

| ・ | 囲み Magneti Marelli、ブラジル事業動向 | ……… | 207 | ||

| ・ | 囲み Magneti Marelli、次世代電池開発動向 | ……… | 207 | ||

| 16. | Mahle:M&Aにより2008年売上は前年水準を維持、2009年は減少予測 | ……… | 208 | ||

| ・ | 囲み Mahle、事業方針 | ……… | 208 | ||

| ・ | 囲み Mahle、Boschとターボチャージャー事業に参入 | ……… | 208 | ||

| ・ | グラフ Mahle、売上高・純利益推移(2004~2008年/2009年見通し) | ……… | 208 | ||

| ・ | グラフ Mahle、研究開発費推移(2005~2008年) | ……… | 208 | ||

| ・ | 囲み Mahle、欧州事業動向 | ……… | 209 | ||

| ・ | 囲み Mahle、新興国事業動向 | ……… | 209 | ||

| 17. | GKN:ドライブラインでアジアへ注力、コスト削減はリストラを推進 | ……… | 210 | ||

| ・ | 囲み GKN、主要事業方針 | ……… | 210 | ||

| ・ | 囲み GKN、コスト削減動向 | ……… | 210 | ||

| ・ | グラフ GKN、売上高・利益率推移(2004~2008年) | ……… | 211 | ||

| ・ | グラフ GKN、研究開発費推移(2004~2008年) | ……… | 211 | ||

| ・ | 囲み GKN、新興国事業動向 | ……… | 211 | ||

| ・ | 囲み GKN、日本事業動向 | ……… | 211 | ||

| 18. | Getrag:新興国でのDCT増産で2010年の増収増益を目指す | ……… | 212 | ||

| ・ | 囲み Getrag、主要事業動向 | ……… | 212 | ||

| ・ | グラフ Getrag、売上高推移と予測 | ……… | 212 | ||

| ・ | グラフ Getrag、トランスミッション・アクスル生産推移と予測 | ……… | 212 | ||

| ・ | 表 Getrag、事業別財務データ(2008年) | ……… | 213 | ||

| ・ | 囲み Getrag、地域別事業動向 | ……… | 213 | ||

| 19. | Magna:北米事業再編を強化、新興国事業と電動化対応で成長を持続 | ……… | 214 | ||

| ・ | 囲み Magna、主な事業動向 | ……… | 214 | ||

| ・ | グラフ Magna、分野別売上高と1台あたり売上高推移 | ……… | 215 | ||

| ・ | グラフ Magna、四半期別売上高・純利益推移 | ……… | 215 | ||

| ・ | グラフ Magna、売上高・純利益推移 | ……… | 215 | ||

| ・ | 囲み Magna、部門別事業動向 | ……… | 216 | ||

| 20. | Delphi:事業売却推進し経営再建を完了、新体制で再生を目指す | ……… | 218 | ||

| ・ | 囲み Delphi、Chapter 11適用と経営再建動向 | ……… | 218 | ||

| ・ | グラフ Delphi、売上高・利益率推移(1999~2008年) | ……… | 219 | ||

| ・ | グラフ Delphi、研究開発費推移(2004~2008年) | ……… | 219 | ||

| ・ | グラフ Delphi、地域別売上高比率(2008年) | ……… | 219 | ||

| ・ | 囲み Delphi、Chapter 11適用以降の事業動向 | ……… | 220 | ||

| ・ | 囲み Delphi、受注動向一覧 | ……… | 220 | ||

| ・ | グラフ Delphi、GM/非GMの売上高比率推移(1999~2008年) | ……… | 221 | ||

| ・ | 囲み Delphi、Chapter 11から脱却 | ……… | 221 | ||

| ・ | 囲み Delphi、排気システム事業を売却 | ……… | 221 | ||

| ・ | 囲み Delphi、サスペンション/ブレーキ部門売却 | ……… | 221 | ||

| ・ | 囲み Delphi、その他の事業売却動向 | ……… | 221 | ||

| ・ | 表 Delphi、主要財務データ(2004~2008年) | ……… | 222 | ||

| ・ | 囲み Delphi、Infineon Technologiesとの提携概要 | ……… | 222 | ||

| ・ | 囲み Delphi、中国事業動向 | ……… | 222 | ||

| ・ | 囲み Delphi、欧州事業動向 | ……… | 222 | ||

| ・ | グラフ Delphi、地域別GM/非GM売上高推移(2004~2008年) | ……… | 223 | ||

| ・ | 囲み Delphi、ステアリング事業をGMに移管 | ……… | 223 | ||

| ・ | 囲み Delphi、インド事業動向 | ……… | 223 | ||

| ・ | 囲み Delphi、主要生産拠点の規模縮小動向 | ……… | 223 | ||

| ・ | 囲み Delphi、カルソニックカンセイとの提携解消 | ……… | 223 | ||

| 21. | Johnson Controls:内製部門中心に縮小均衡を強化、電動関連は事業拡大 | ……… | 224 | ||

| ・ | グラフ JCI、地域別売上高・自動車事業営業利益推移 | ……… | 224 | ||

| ・ | 囲み JCI Power Solutions、地域別事業動向 | ……… | 224 | ||

| ・ | 囲み JCI、リストラ動向 | ……… | 225 | ||

| ・ | 囲み JCI Automotive Experience、地域別事業動向 | ……… | 225 | ||

| 22. | Lear:人員削減とアジア事業拡大でChapter 11脱却を目指す | ……… | 226 | ||

| ・ | 囲み Lear、主な事業動向 | ……… | 226 | ||

| ・ | グラフ Lear、事業別売上高推移 | ……… | 226 | ||

| ・ | グラフ Lear、四半期別売上高・純損益推移 | ……… | 226 | ||

| ・ | 囲み Lear、地域別事業動向 | ……… | 227 | ||

| 23. | TRW:総合安全システムの提案を強化し、市場の回復を待つ | ……… | 228 | ||

| ・ | グラフ TRW Automotive、事業部門別売上高推移 | ……… | 228 | ||

| ・ | グラフ TRW Automotive、四半期別売上高・純損益推移 | ……… | 228 | ||

| ・ | 囲み TRW Automotive、主な事業動向と2008年業績 | ……… | 228 | ||

| ・ | 囲み TRW Automotive、中国における事業動向 | ……… | 229 | ||

| ・ | グラフ TRW Automotive、地域別売上高構成比(2008年) | ……… | 229 | ||

| ・ | 囲み TRW Automotive、製品開発・納入動向 | ……… | 229 | ||

| 24. | Visteon:黒字化へリストラを加速したがChapter 11適用申請 | ……… | 230 | ||

| ・ | 囲み Visteon、主要事業動向 | ……… | 230 | ||

| ・ | グラフ Visteon、売上高・Ford向け売上高比率推移 | ……… | 230 | ||

| ・ | 囲み Visteon、リストラ動向(2008年以降) | ……… | 231 | ||

| ・ | グラフ Visteon、売上高・純損益推移 | ……… | 231 | ||

| ・ | 囲み Visteon、地域別事業動向 | ……… | 232 | ||

| ・ | グラフ Visteon、四半期別売上高・純利益推移 | ……… | 232 | ||

| ・ | 囲み Visteon、製品開発動向 | ……… | 233 | ||

| ・ | グラフ Visteon、地域別売上高構成 | ……… | 233 | ||

| 25. | Dana:Chapter 11脱却直後に世界不況に直面、リストラを再加速 | ……… | 234 | ||

| ・ | 囲み Dana、主要事業動向 | ……… | 234 | ||

| ・ | グラフ Dana、地域別売上高比率(2000/2009年) | ……… | 235 | ||

| ・ | グラフ Dana、四半期別売上高・純利益推移 | ……… | 235 | ||

| ・ | 囲み Dana、リストラ動向(2008年以降) | ……… | 235 | ||

| 26. | BorgWarner:ターボチャージャーとDCTの製販強化で業績回復 | ……… | 236 | ||

| ・ | 囲み BorgWarner、主要事業動向 | ……… | 236 | ||

| ・ | グラフ BorgWarner、事業グループ別売上高推移 | ……… | 237 | ||

| ・ | 囲み BorgWarner、製品別事業動向 | ……… | 237 | ||

| ・ | グラフ BorgWarner、2009~2011年の新規受注事業製品別構成比 | ……… | 238 | ||

| ・ | グラフ BorgWarner、顧客別売上高構成比(2009年) | ……… | 238 | ||

| ・ | 囲み BorgWarner、地域別事業動向 | ……… | 238 | ||